原标题:连续多年占据全球场内期权成交量“半壁江山”,股指期权为何这么受青睐?

来源:期货日报

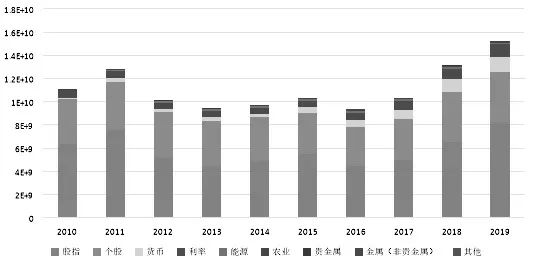

根据美国期货业协会((FIA)的数据显示,2019年全球场内期权市场成交量达152亿张,其中股指期权的成交量为82亿张,占比超过53%。近10年以来,场内市场股指期权成交量始终占据场内期权总成交量的50%左右,远高于其他期权品种,股指期权在全球场内期权市场中始终处于重要的位置。2019年12月23日,国内的沪深300股指期权成功上市,标志着我国资本市场风险管理体系的进一步完善,有助于市场投资者进行更精细化的风险管理。上市近几个月以来,股指期权市场运行稳定,成交逐渐活跃,风险管理的功能进一步发挥,正逐步成为国内资本市场风险管理的重要工具之一。

图为全球场内期权市场成交量

图为全球场内期权市场成交量股指期权在风险管理领域中的作用

从海外的历史发展经验来看,股指期权是一种非常有效的风险管理工具。由于其特殊的合约设计及收益风险特征,在进行风险管理时,相比期货能表现出一些特点。

第一,股指期权在进行风险管理时更加简便。期货的交易是一种双向的合约,买卖的双方都需要进行履约保证,缴纳相应的保证金,而保证金会跟随标的的价格变化而发生变动。如果市场发生较大的波动,很容易出现保证金不足的情况,没有按时补足保证金就会被强行平仓,导致价格风险管理受到巨大影响。因此利用期货进行风险管理时,投资者需要时刻关注持仓的保证金变化情况,管理起来较为复杂。而股指期权的交易中,买卖双方的权利和义务是不一样的,期权的买方只需要支付权利金而不需要支付保证金,而期权的卖方收取权利金并且需要支付保证金来作为履约的保障。如果投资者通过买入期权进行风险管理,买方只需要支付对应的期权权利金,而不需要缴纳保证金,就可以达到风险管理的目的,后续也不用担心保证金因素的影响,管理起来相对简便。

第二,股指期权由于合约设计的数量更多,能构建的策略更加丰富,在进行风险管理时,能提供更多样、更精细化的风险管理方式。目前国内股指期货单个品种同时上市交易的合约仅有4个,在进行风险管理时,可选择的方式相对较少。而股指期权同时交易的合约数量众多,从目前的情况看,国内沪深300股指期权同时上市交易的合约超过250个,不同的合约风险管理的效果也会有所不同,对于有风险管理需求的投资者来说,股指期权的可选择性更强,同时股指期权风险管理的策略也更为多样。利用期货进行风险管理时,只能选择简单的买卖交易方式,而股指期权由于分为看涨和看跌期权,同时可以进行买卖,还有不同行权价的合约,可以通过单期权策略或者多期权组合的方式,构建非常丰富的风险管理策略。所以利用股指期权进行风险管理,能够满足投资者个性化的投资风格及多样性的风险管理需求。

股指期权常用风险管理策略介绍

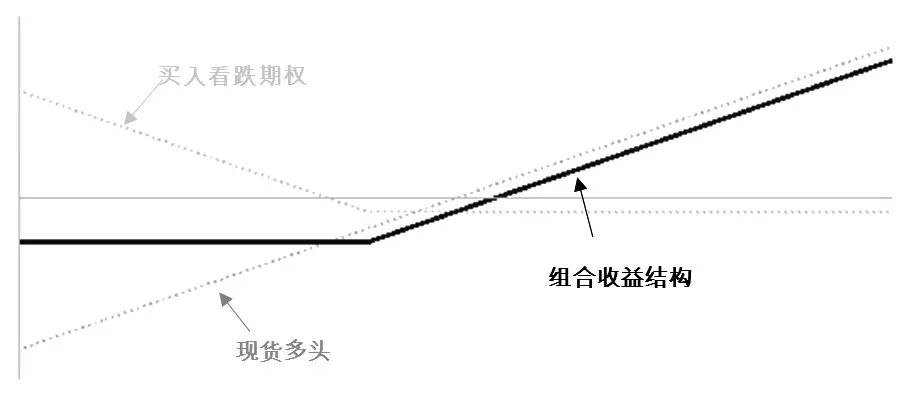

1.保护型期权对冲组合

保护型期权对冲组合是一种常用的期权风险管理策略,持有现货想要进行价格风险管理的投资者,可以通过买入对应的股指期权看跌合约,对冲现货风险。由于买入期权策略最大风险有限,最多亏损期权费,而收益无限,随着标的指数的下跌,买入看跌期权可以持续获利来对冲现货头寸的风险。保护型期权对冲组合可以看作是利用现货多头和看跌期权多头合成了看涨期权多头的收益结构。通过付出期权费,将现货盈利和亏损均无限的收益特征转换成了收益无限、风险有限的看涨期权多头。当现货价格上涨时,由于看跌期权的最大亏损锁定为期权的权利金,现货收益超过期权亏损之后,整体对冲组合仍能获取后续的收益;当现货价格下跌时,看跌期权端能持续获利,用来抵补现货端的亏损,起到较好的价格风险管理的作用,从而使其敢于长期持有现货端资产。

图为保护型期权对冲组合收益结构

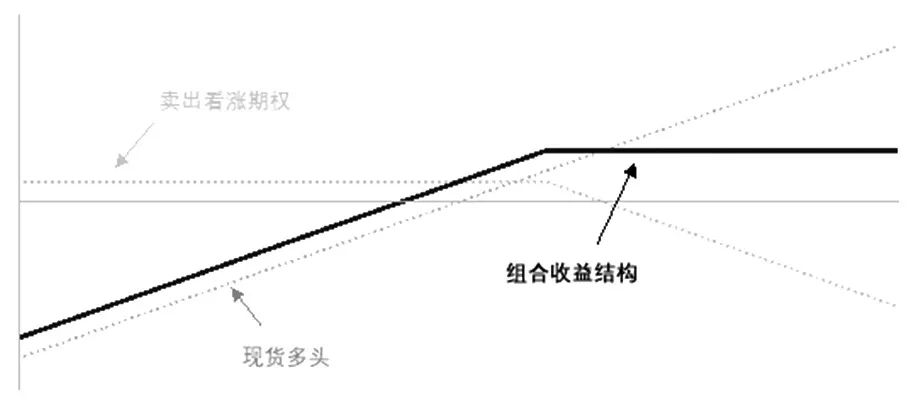

图为保护型期权对冲组合收益结构2.期权备兑开仓组合

期权备兑开仓组合在海外机构中使用得较为广泛,通过持有现货同时卖出看涨期权进行构建,部分对冲现货风险的同时,在稳定的市场形态下能获取增强收益。期权备兑开仓组合可以看作是利用现货多头和看涨期权空头合成了看跌期权空头的收益结构。与现货相比,期权备兑开仓在弱市或市场小幅上涨时,会有一定的收益增强效果。这种策略适合那些已经持有现货、不看好现货短期走势又不愿卖出现货的投资者,利用卖出看涨期权来获得权利金,以降低现货的持仓成本。

图为期权备兑开仓组合收益结构

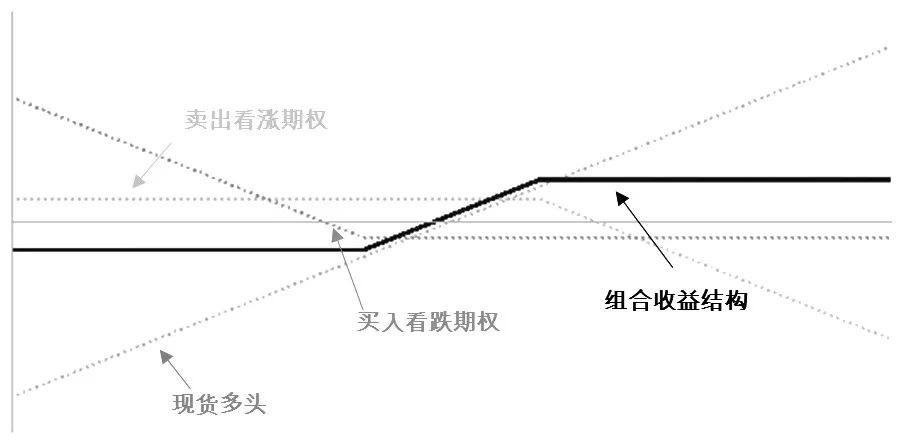

图为期权备兑开仓组合收益结构3.领口期权策略组合

领口期权策略组合是一种较稳定、使用较多的期权风险管理策略,对于持有现货的投资者,可以通过买入看跌期权的同时,卖出看涨期权进行价格风险管理。由于卖出期权部分会收到权利金,可以抵补买入期权部分的权利金支出,所以此种策略是一种成本较低的风险管理策略。领口期权策略组合可以看作是利用现货多头、看涨期权空头和看跌期权多头合成了牛市价差组合的收益结构。该策略既能在市场下跌时低位止损,又能在市场上涨时高位止盈,优势在于建仓成本较低。

图为领口期权策略组合收益结构

图为领口期权策略组合收益结构综合来看,股指期权在风险管理领域能发挥其核心作用,相比其他衍生工具,股指期权在进行风险管理时更加简便,同时能很好地满足投资者个性化的投资风格及多样性的风险管理需求,在全球市场都得到了广泛的应用和发展。未来随着我国股指期权市场的逐渐成熟与发展,能够极大地促进我国资本市场风险管理体系的建设与完善,能更好地满足市场投资者的风险管理需求,促进资本市场健康、协调发展。(作者单位:中信期货)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国