作者:吕玥先

最近中概回归消息不断、恒生科技指数发布,港股新经济话题再度热起。2018年4月至今,港交所新经济上市改革已经两年有余,成就斐然。2018年,我们曾写过一篇文章叫《寻找中国版纳斯达克——谈中国新经济3.0》,核心观点是港股新经济“板块”是与美国纳斯达克最接近的,是真正中国版的纳斯达克。现在正值中概回归热潮,再次复盘思考。

一、中概股回归香港的观点复盘

2018年,我们认为香港是中概股回归的必然选择,主要基于对外资股东外汇进出的便利性、内地资本市场承载力,以及香港更加宽松的发行上市、再融资条件的考虑。但是不幸的是,这个回归的进程被两件事情打断了。一是贸易战、内地去杠杆等使得港股低迷,七成新上市公司破发,香港IPO也随后进入了一小段低迷期;二是内地CDR、科创板、注册制改革等的筹备,使得沪深交易所与香港交易所的关系微妙,内地与香港交易所开始抢夺优质上市资源,小米、美团香港上市后在较长一段时间并不被允许进入港股通标的,直到后来科创板的平稳开通。中概股回归的节奏被打乱,之前的判断是否正确?中概回归港股是否还是“历史的必然选择”?

2019年末到2020年,峰回路转,先是最优秀的互联网公司阿里巴巴回归了港股,后网易、京东等也接踵而至,随着中国美国关系的恶化,中概股回归的进程加快,不时就有优秀互联网公司赴港上市的新闻,直到最近蚂蚁金服的A+H上市把港股又推上了高潮。内地监管默许了香港的地位,沪深港三地交易所协同发展,优势互补。相信未来,第二上市的新经济公司如阿里、京东、网易等(股票名称加-S),以及优秀的生物科技公司如康希诺等(股票名称加-B)也都能像小米、美团一样进入港股通标的,沪、深、港交易所为整体是大格局、大气魄,未来将无境内、外之别,只有海内、外之差。

二、新经济资产主要衍化阶段的复盘

2018年,在《寻找中国版纳斯达克——谈中国新经济3.0》的文章中,我们提到了中国新经济的三个发展阶段,现在复盘一下,仍然认为之前的判断是正确的,这三个阶段分别对应三类股票资产。

第一阶段:新经济1.0资产。在美国的中概股,生于新旧世纪交叠之处的草莽江湖,企图将美国互联网经验用于中国内地,那时中国内地很少有人听说过VCPE的概念,以银行为代表的间接融资渠道将他们拒之门外,企业家为融资四处碰壁,他们只能吃美元VC的“救济粮”,甚至生长在中国资本规则的灰色地带、面临生存危险,上岸的人最终通过可变利益实体海外上市,成就一代互联网人的纳斯达克梦。

第二阶段:新经济2.0资产。当下的香港新经济股,多数年龄不足10岁,看着BAT的成功经验长大,甚至活在巨头们的敲打之下,可能不站队就被吃掉,夹缝中脱颖而出的是凤毛麟角,甚至有能力与巨头拍板。他们的融资以美元为主,人民币VCPE已经启蒙,也有部分参与。他们为海外上市而生的一系列公司控制设计,无法短期内改变,例如美元股东要求美元退出等面临外汇管控,而且在金融收缩的档口,他们需要快速融资过冬,他们对上市后期的再融资也有诉求,除此之外,有些甚至选择对“合规”要求最低的美国。所以,小米在香港上市了,紧跟着是美团,除了互联网公司,还有一些异常优秀的生物科技公司,比如百济神州、信达等等,未来还有十几家。于是,互联网、高科技的第二梯队就在香港稳稳的站住了脚跟。美国强化监管背景下,未来中概股回归中国资本市场或进一步提速。

第三阶段:新经济资产3.0。科创板、创业板注册制已具雏形,更多更优质的标的还在未来。积极的因素是,政策充分支持资本市场发展,大力发展股权市场是经济发展的必经之路,未来经济需要科技创新驱动,科技是最长的雪道。不利因素是内地市场的资金是相对封闭的,没有美国、香港的承载力,上市速度偏慢,另外,各方面配套制度的完善也需要时间。

三、三大新经济“板块”鼎立

如今香港新经济、科创板、创业板三大新经济“板块”呈现三足鼎立之势,相关表征板块的指数也已经发布,但是可供投资者使用的基金产品却不多。

1、香港新经济“板块”产品

目前有两条指数是聚焦香港新经济,一是恒生科技指数,二是恒生港股通新经济指数。经查询,恒生科技指数尚没有基金产品跟踪,且根据最新的监管指导,内地未来一年半载难以实现ETF产品化;恒生港股通新经济指数已有指数基金产品跟踪,名为嘉实港股通新经济基金(代码:501311),据了解,该基金的最新规模为1.2亿,总规模不算大,但增长速度很快。

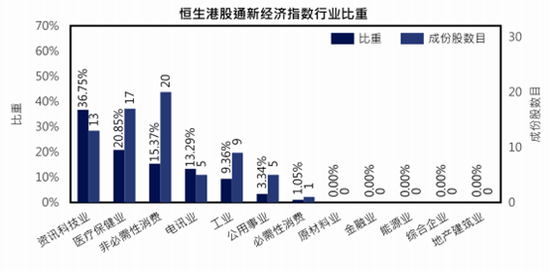

恒生港股通新经济指数聚焦在互联网服务和科技创新领域领先的港股上市的优质新经济企业,包括互联网科技巨头、生物医药明星、新能源车龙头等;指数紧贴不断演变的新经济概念,代表市场对新经济发展方向的选择态度。

(1)成分股

新经济指数成分股典型公司如下:

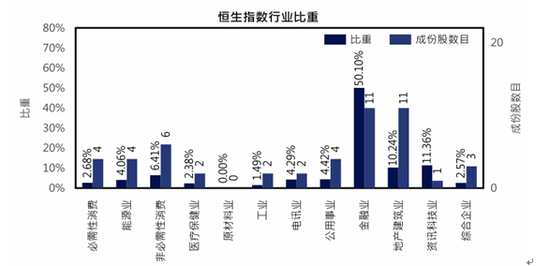

(2)行业权重

在行业分布上,恒生港股通新经济指数主要聚焦在科技、医药、消费等行业,显著不同于聚焦金融地产的恒生指数,行业分布对比如下:

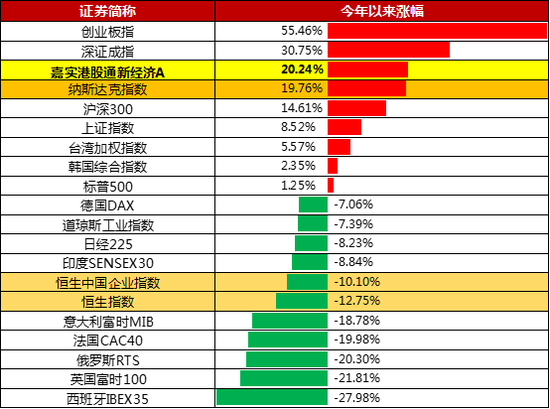

(3)业绩表现

该指数的反弹力度大,表现显著超越恒生指数、恒生国企指数。业绩表现如下:

从上图可以明显看出,恒生港股通新经济指数与恒生国企指数、恒生指数走势基本分化,新、旧经济一半冰水、一半火焰。

2、科创板与创业板产品

目前市场上纯度较高的投资科创板的公募基金产品尚未存在。由于科创板开板时间不长,总市值有限,市场上已成立的第一批科创板基金,均不是纯粹投资科创板股票的基金,科创板仅是投资范围的一部分,因此主动管理的股票基金不够纯粹。被动基金方面,科创板50指数发布,但目前还没有基金产品成立。创业板注册制改革刚刚开启,创业板指数还主要以老股票为主,因此创业板产品方面,尚未有针对改革后的新上市股票的指数。

四、展望

在沪、深、港三地交易所的改革中,新经济公司是最大受益者。科技是最长的雪道,我们大胆判断未来资本市场将允许适度的“科技泡沫”,资本市场驱动的科技激励方式将优于靠科研经费驱动的老体制科研路径。

未来,新经济仍是我们最看好的赛道,未来一段时间最有影响力的科技创新,将多数被互联网巨头公司主导。以阿里、腾讯为代表的明星公司,用互联网连接一切,获取海量数据,然后不断涌现出新的业态,成为一个生态圈,看似内部无序甚至失控的管理,却进化出了最有影响力的产品。持续成功的企业,是在前一轮增长走向衰退之前即开始布局下一轮的增长基础,待到前一轮增长乏力或衰退之时,新一轮增长已然接力。

值得一提的是,上市制度改革,同时也使得股票二级市场投资PE化,参与更前端的投资意味更大的风险与收益,指数基金投资可以一定程度规避个股风险,是普通投资者较为推荐的方式。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国