热点栏目

热点栏目来源:卓创资讯订阅号

【导语】供应紧张需求萎靡,2020年7月上旬至今,生猪市场维持供需博弈局面,猪价高位震荡为主。随着产能缓慢恢复,供应增多,此局面何时能打破?下半年又是何种走势?让我们来具体分析。

1. 供需两淡,猪价高位震荡

从图1看到,2020年7月8日至今日(8月7日),国内外三元生猪出栏均价窄幅震荡,调整区间37.16-38.84元/公斤,整体居高位水平。

7月份至今南方处于生猪存栏断档期,加之洪水及非瘟疫情影响,两广、两湖、川渝、苏浙皖、闽赣等多地存栏稀少,北方尤其是东北地区猪源大量外调,本地供应减少。除此之外,大猪供应尤为紧张,因此价格高于标猪,散户及中小场出于利润考虑,压栏抗价意向增强,南北供应皆较紧俏。

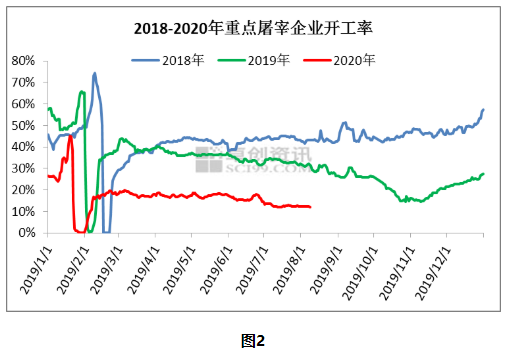

需求方面,7月份至今终端消费保持疲软状态。北方局部新冠疫情加重,南方洪灾对经济亦有打击,居民平均收入水平降低,高价抑制作用尤为显著。另一方面,冻品进口量显著增加,储备肉投放频繁,对鲜品白条产生冲击,屠企鲜销压力较大,走单普遍不畅。除此之外,供应紧张下屠企收购难度偏大。三重因素作用下,屠企开工维持低位。据卓创资讯统计,7月1日至8月7日国内重点屠企平均开工率12.61%,较去年同期下降61.76%。

2. 8月下旬开始猪价或缓慢回落

从图3看到,虽有洪灾与非瘟拖累南方复产步伐,但产能整体缓慢恢复的局面未改。短期来看,8月份以后规模场出栏计划显著增加,且中下旬北方部分地区二次育肥达到出栏体重,供应紧张状况缓解。但据卓创资讯了解,业内对后市预期不强,在高昂的补栏成本和非瘟威胁下,散户及中小场补栏仔猪热情不佳。规模场出栏占比虽快速提升,但很难在1-2年的时间内占据主导地位,因此未来半年生猪供应增幅不大。

需求方面,依据传统消费习惯,立秋之后猪肉需求将有所提升,且中秋、春节等节日及腌腊、灌香肠活动对需求有所提振,8月下旬过后消费将优于上半年。但受国内经济压力及高价猪肉影响,提升幅度较往年或有限。其他方面,企业冻品库存低位且暂无大量分割入库意向,进口肉数量有限,未来低价冻品对鲜品冲击力度将减小。

短期来看,8月下旬供需僵持局面或将打破,猪价开启缓慢下行通道。长期来看,供需皆有提升,其中供应增幅大于需求增幅,卓创资讯预计至2020年底猪价回落幅度不大,整体或仍居相对高位水平。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国