原标题:【铜期权报告】铜价上方压力显现,铜期权策略对比与选择

一、周度行情回顾

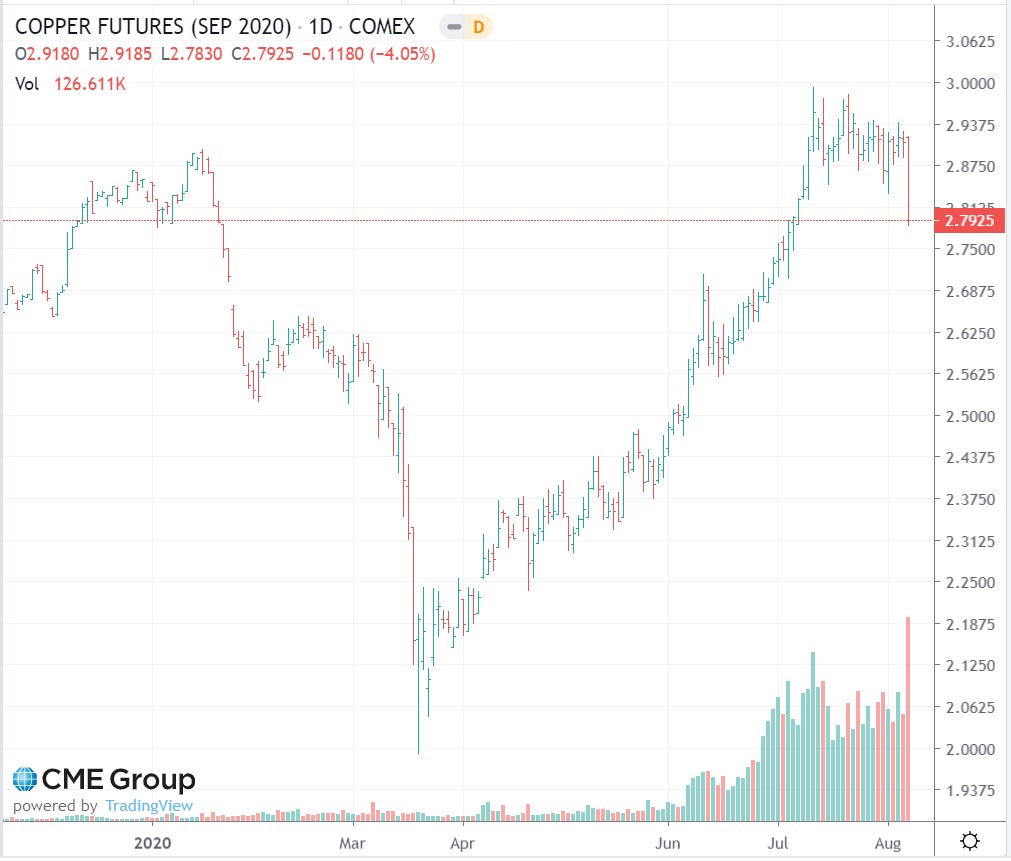

上周铜价维持了五天毫无方向的横盘震荡之后,周五夜盘开始大跌,可以说铜价短期已经开始方向选择。总结上周行情,沪铜整体震荡,最高达到51970元/吨,最终收报于51300元/吨,但上周五夜盘开始,沪铜持续走低,最低下探至49580元/吨,夜盘下跌达3.32%;COMEX铜价同样在持续四天的震荡后,上周五大幅下跌4.12%,最终收报于2.7905美元/磅。

图表1:COMEX铜期货价格走势

数据来源:芝商所

二、铜价走势解析

从宏观层面来看,从欧美7月制造业采购经理指数(PMI)来看,欧美主要国家经济复苏,工业恢复速度较快。7月份,中国PMI为51.1%,比上月上升0.2个百分点,连续五个月位于临界点以上。新订单指数为51.7%,比上月上升0.3个百分点,连续三个月回升,表明制造业市场需求逐步回暖。中国央行货币执行政策报告里提到货币政策的灵活适度,以及保持货币供应量和社会融资规模合理增长,当前社融规模已经持续增长,预计这种宽信用的模式后期会出现一定收紧的现象;另外值得注意的是国际局势的动荡,特别是贸易之间在博弈过程中所引发的脱钩加速的担忧,宏观层面对于铜价有一定压制。上周美元指数呈现低位止跌回升走势,一方面贸易的博弈更加激烈引发市场的避险情绪提升,另一方面,美国7月非农就业数据好于预期,失业率降低,刺激美元指数反弹,铜价承压。

从产业基本面上来看,截止上周五,SMM 铜精矿指数(周)报 49.60 美元/吨,环比上周下降 0.28 美元/吨。根据 SMM 了解,由于二季度南美发运问题船期后延,贸易商 Q4 长单交付压力较大,可供出售现货货源偏少,挺价情绪明显,报盘仍有下行趋势。不过供给端正在逐渐修复,智利秘鲁6月铜产量均有所增加,不过由于今年整体供应偏紧,TC低位且难以回升,供应对于铜价的支撑犹在。从消费端来看,7、8 月份国内铜消费淡季效应显现。从下游来看,进入三季度后精铜需求明显滑落。7月电线电缆企业开工率为 101.62%,环比小幅走弱。多数工厂反映 7 月新增订单数量有所下滑,预计 8 月开工率持续回落降至 100%以下。7月公布的未锻轧铜及铜材进口继续超预期高增长,进口量达到76.2万吨,进口铜的大量涌入,冲击了国内的精铜市场,其并没有很好的被消化,近日公布的社会库存继续累积1.5万吨,当前社库已经累计累库12万吨,如果本轮累库周期超出预期,将对后面的消费复苏形成压制,铜价亦有一定压力,难以继续维持当前的毫无方向的窄幅波动。

从铜价表现来说,铜价短期已经开始选择方向,宏观和基本面上对于铜价都有一定压力,在美国非农数据超预期增加后,失业率下降带动美元指数回升;加之贸易加速脱钩的担忧影响逐渐显性化,宏观层面对于高位铜价有压力;当前中国铜消费市场进入淡季的表现明显,且进口铜及铜材的大量流入给国内市场供需平衡造成不小的冲击,短期供应增加叠加消费趋弱,致使库存持续累积,累库幅度增大,基本面表征更倾向铜价进入回调阶段;另外持仓方面,CFTC非商业净持仓增长之势拐头,多头减仓,空头加仓,预计铜价当前时期开始进入回调阶段。

三、铜期权策略对比与选择

目前而言,宏观和基本面对于铜价都有一定压力,预计铜价开始进入回调阶段。如何利用期权更好抓住铜的交易机会呢?

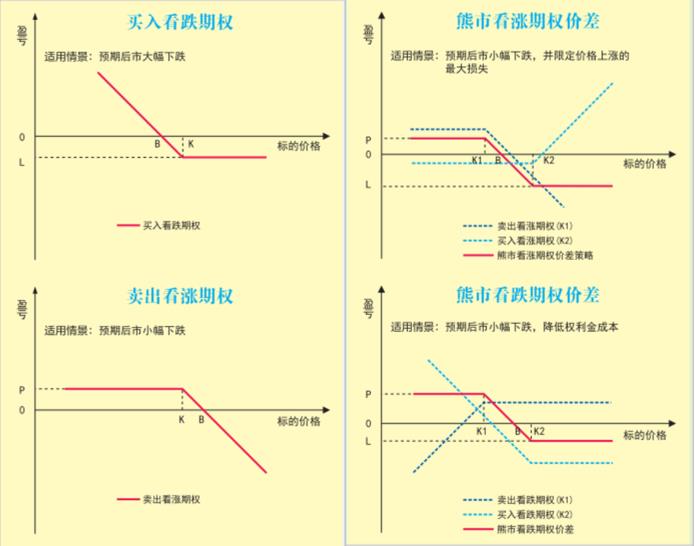

其实对于下跌行情而言,期权可以操作的策略有很多种,包括买入看跌期权、卖出看涨期权、买入熊市价差组合等,具体哪一种策略更为适合当前的行情呢?

买入看跌期权:看跌期权买方的最大亏损为权利金,盈利则随着价格下跌而无限。盈亏平衡点为行权价减去权利金;买入看跌期权适用于市场情绪十分悲观时,越看跌,买入行权价越低的虚值期权。但是,需要注意的是,时间是期权买方的敌人,随着时间流逝,期权的价值会加速衰减。

卖出看涨期权:卖出看涨期权的最大收益为权利金,亏损则随着价格的下跌而风险无限;如果投资者确信市场不会上涨,则可以考虑卖出看涨期权。如果有些认为市场不会上涨,卖掉虚值期权;如果十分确定市场将维持原状或者下跌,卖出平值期权。与买方相反,时间是卖方的朋友,如果一如预期,标的价格波动较小,则卖方则可以慢慢薅羊毛赚取时间价值。

图表2:期权策略对比图

数据来源:国际衍生品智库

买入熊市价差组合:如果判断未来一段时间内标的价格会温和下跌,则可以利用熊市价差组合来实现低成本的盈利。该策略也是一种止盈止损策略,投资者在熊市里获利有限,但若标的价格不跌反升,投资者也不会面临的大的亏损。

→看涨期权熊市价差的构成是:做多一份看涨期权,同时做空另外一份到期日相同但行权价更低的看跌期权。由于做多看涨期权的行权价格高于做空看涨期权,建立此头寸通常有权利金净收入。看涨期权的熊市价差组合通过做多较高行权价格的看涨期权,来对纯做空看涨期权起保护性作用。

→看跌期权熊市价差组合同属于熊市价差组合,但不同于看涨期权熊市价差组合,此策略构造需要现金支出。看跌期权熊市价差组合的构成是:做多一份高行权价格的看跌期权,同时做空另外一份到期日相同但行权价格更低的看跌期权。由于做多看跌期权的行权价格高于做空看跌期权,所以建立此头寸通常发生权利金净成本支出。看跌期权的熊市价差组合相比做多看跌期权策略降低了成本、提高了盈亏平衡点。

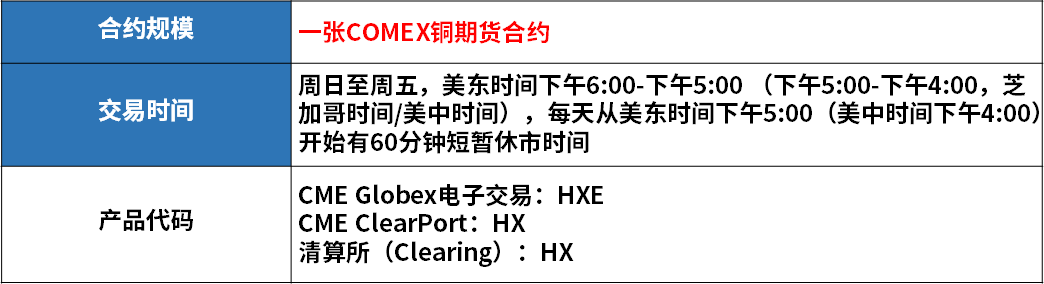

芝商所铜期货(HG)合约旨在满足北美铜产业所有方面的需要,同时对于投资界而言,也是重要的风险管理工具并且提供回报机会。芝商所的精铜期货(HG)和期权(HX,HXE) 交易量在世界上名列前茅。

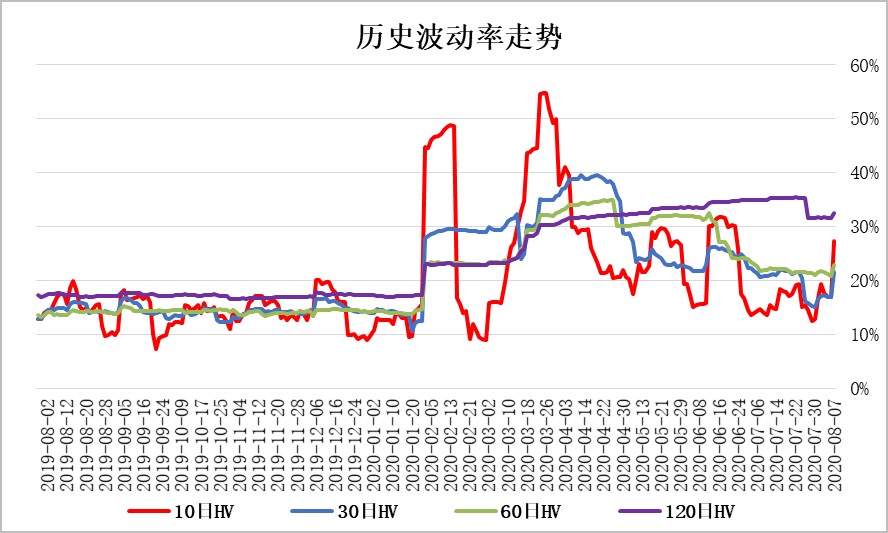

对于选择期权策略而言,不仅要看对于标的价格的方向预期,同时还需要考虑波动率。从下图可以看出,目前美铜历史波动率呈现不断走高的趋势,尤其短期历史波动率,走高趋势明显。

图表3:美铜期货历史波动率走势

数据来源:WIND,国际衍生品智库

综合考虑目前对于标的价格走势以及对于波动率的判断,近期建议以买入看跌期权操作为主,例如买入芝商所铜期权(HX,HXE)看跌期权;而如果要从成本考虑,则可以选择买入熊市价差组合,看涨期权熊市价差或者看跌期权熊市价差均可。

图表4:美铜期权合约

数据来源:芝商所

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国