热点栏目

热点栏目核心观点

8月份我们依旧认为有做多的机会,现在的情况依旧还是要一分为二看待,并且结合具体情况具体分析,短线操作也需掌握好节奏,但总的来说还是根据我们之前所说的,以疫情下需求恢复为主线,以资本市场资金轮换和情绪演变为辅,以基本面为克制追涨,做好中长期准备,只要需求仍有恢复空间,那么胶价就仍有反弹空间。

一方面,梅雨季节过后高温天气来袭,8月天胶提量大概率发生,而国外疫情仍在增长,青岛库存高累,胶价在近期资金拉涨之后会面临回落风险,那么一旦回落只要盘面有所企稳就是进场做多的机会。另一方面,国内需求较好对胶价有支撑,胶价相对于其他品种,自全球疫情大跌之后反弹程度相对较小,资金补涨情绪较高,这从目前天胶盘面成交放量可以明显看出,因此会出现一些拉涨的行情,但建议除非是疫情下需求端有较大好转或者利好消息,不然不建议去追涨,可以提前在胶价回落时轻仓做多,待天胶提量和淡季月份过去再择机加仓或者做多。

最后,目前两国关系存在不确定性,这也是潜在的风险,以及国外疫情的控制也存变数,这两方面存在会加大波动性。

合约选择依旧是RU2101优先,也可以选择RU2105合约。若胶价因事件导向回落至11000元/吨附近,则依旧建议抄底(基本不会出现);若RU2101合约天胶放量需求淡季导致胶价回落至11300-11500元/吨之间或者11500附近则建议可以分批做多或者加仓,在11500元/吨以上则逢低短多为主(主要押注情绪面和资金面的因素,当然实质性利好也皆可),不建议过度追涨(除非有实质利好信息,不然缺乏持续上涨动力,供给压力、套利盘和宏观突发事件会驱使胶价回落),具体加仓和做多依旧看盘面的反映和表现,做好中长期分批做多准备。

现阶段风险:全球经济衰退超预期(疫情超预期)、两国关系超预期恶化

一、行情回顾

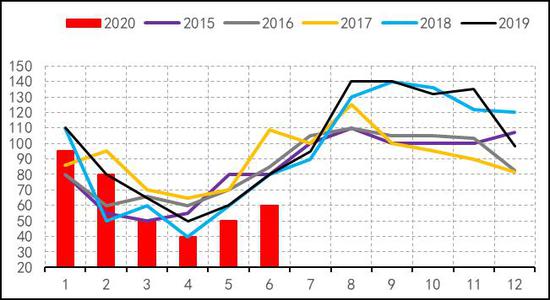

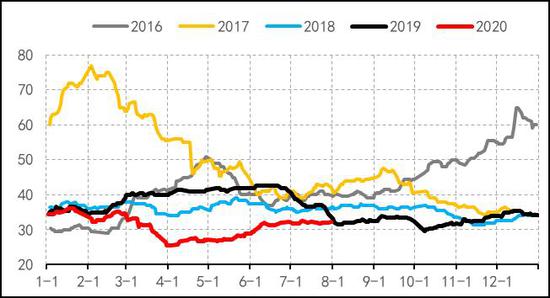

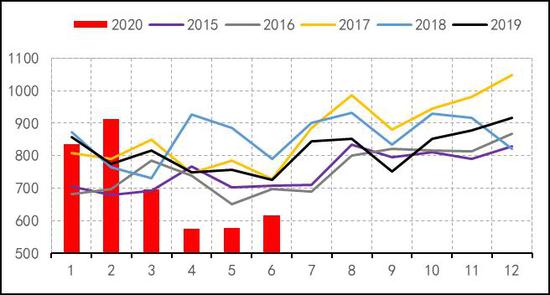

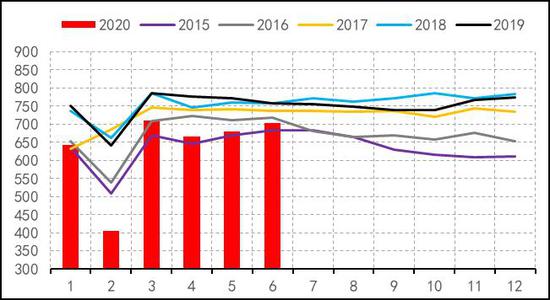

图1:全乳胶主力合约走势 单位:元/吨

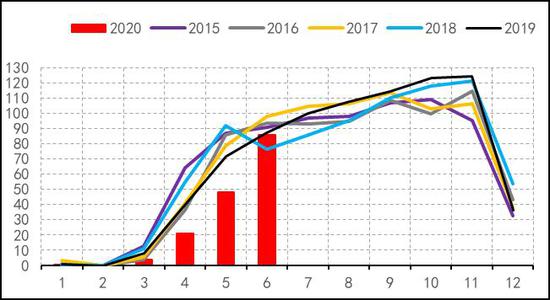

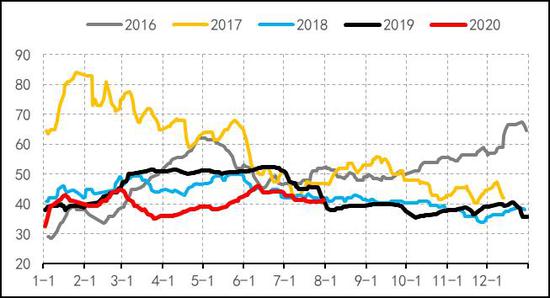

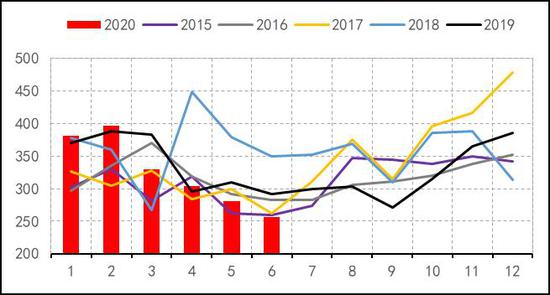

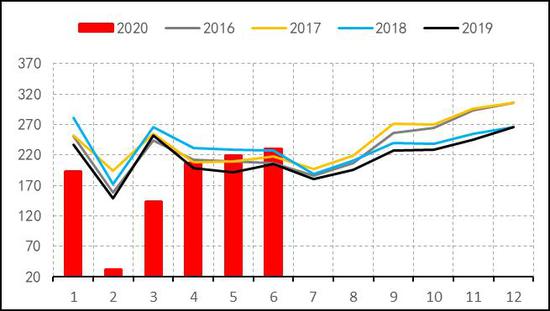

图2:20号标胶主力合约走势 单位:元/吨

7月天胶整体是抬升的,主要是两条线,一是需求在恢复(尤其是国内),二是证券市场的发力带动情绪高涨,大宗商品也顺势抬高。此外天胶虽然抬高,但是91反套如期而至,表明基本面依旧较差;RU与NR之间也存在套利机会,由于国产全乳胶偏紧于标胶。

二、供给端:疫情存变数下,7月供给压力边际增加

(1)天胶橡胶8月提量增长

按照往年7月是各主产国割胶产量增加较为明显的月份,但是因为新冠疫情对全球需求的打击,以及之前干旱因素和白粉病等对开割的影响,延迟了产量提量进程。但从目前看,随着降雨量增加,干旱问题缓解,国内替代种植指标计划方案已经公布普洱、西双版纳和昆明配额,据悉8月10日将悉数下达。目前,云南割胶整体趋于正常,原料相对缺少,但是替代指标下达和提量推进,原料问题将会缓解;海南产区割胶整体较正常,但由于8月开始台风天气扰动影响割胶(但往年都是)。东南亚主产国整体割胶正常。

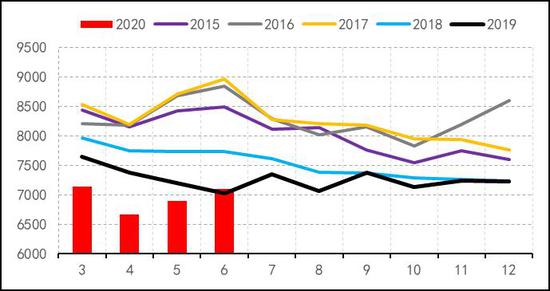

从1-6月天胶产量数据看,ANRPC累计产量为487.48万吨,累计同比下降7.44%;而泰国、印尼、马来、越南、中国、印度的产量随需求恢复以及本身季节性提量开始增加,累计同比降速收窄。而8月新胶全面提量是大概率事件,供给增量对胶价有压制作用。

图3:ANRPC天然橡胶月产量 单位:千吨

资料来源:wind,隆众资讯、信达期货研发中心

图4:泰国天然橡胶月产量 单位:千吨

资料来源:wind,隆众资讯、信达期货研发中心

图5:印尼天然橡胶月产量 单位:千吨

资料来源:wind,隆众资讯、信达期货研发中心

图6:马来天然橡胶产量 单位:千吨

资料来源:wind,隆众资讯、信达期货研发中心

图7:越南天然橡胶产量 单位:千吨

资料来源:wind,隆众资讯、信达期货研发中心

图8:中国天然橡胶产量 单位:千吨

资料来源:wind,隆众资讯、信达期货研发中心

(2)原料价格8月料将边际走低,加工利润将边际改善

8月,随着东南亚主产国供给提量,同时目前主产国政府不同程度的补贴(包括直接补贴、促进内需等等),疫情下其他收入收缩,7月割胶本是一个提速的月份但因干旱需求减弱等一些因素,供给提量将延迟到8月份。但考虑到疫情下需求缓慢恢复,整体而言天胶产量同比会下降,但环比会增加。7月原料价格整体抬高的局面将会打破,天胶提量需求缓慢,原料价格料将下跌,此外原料价格下跌,需求缓慢恢复,加工利润也会边际改善。

图9:泰国生胶片价格走势 单位:泰铢/公斤

资料来源:隆众资讯,wind,信达期货研发中心

图10:泰国烟片价格走势 单位:泰铢/公斤

资料来源:隆众资讯,wind,信达期货研发中心

目前RSS3和STR20的参考加工利润出现了分化现象,RSS3因为需求相对较STR20稳定,其原料虽然上涨,但其加工利润较好处于正值;而STR20因为需求受疫情较差,之前原料价格因为干旱因素抬高,故其参考加工利润较差,但是7月随着需求缓慢恢复,加工利润随处负值,但也是逐步抬高。

图11:泰国杯胶价格走势 单位:泰铢/公斤

资料来源:隆众资讯,wind,信达期货研发中心

图12:泰国胶水价格走势 单位:泰铢/公斤

资料来源:隆众资讯,wind,信达期货研发中心

图13:泰国RSS3的参考加工利润 单位:美元/吨

资料来源:隆众资讯,wind,信达期货研发中心

图14:泰国STR20的参考加工利润 单位:美元/吨

资料来源:隆众资讯,wind,信达期货研发中心

(3)出口量依旧同比下降,环比增加

目前ANRPC以及各主产国的天胶出口量都是保持一定水平,整体供给充裕,只不过是随下游需求的恢复情况以及预期制定船货订单。整体而言,随着7月主产国产胶放量,原料价格下降,加工利润有所修复,需求缓慢增长,出口量会环比增加,但考虑到疫情下需求只是缓慢增长,同时疫情仍存变数,因此同比依旧会下降。ANRPC天胶1-6月累计出口量为421.26万吨,累计同比下降10.01%,累计同比下降扩大2个百分点;而ANRPC天胶1-6月累计消费量为380.66万吨,累计同比下降15.12%,降幅小幅缩窄,叠加天胶库存,供给弹性大,因此天胶供过于求的局面依旧严峻。

图15:ANRPC天然橡胶月出口量 单位:千吨

资料来源:隆众资讯,wind,信达期货研发中心

图16:泰国天然橡胶月出口量 单位:千吨

资料来源:隆众资讯,wind,信达期货研发中心

图17:印尼天然橡胶月出口量 单位:千吨

资料来源:隆众资讯,wind,信达期货研发中心

图18:马来天然橡胶月出口量 单位:千吨

资料来源:隆众资讯,wind,信达期货研发中心

图19:越南天然橡胶月出口量 单位:千吨

资料来源:隆众资讯,wind,信达期货研发中心

图20:ANRPC天然橡胶月消费类 单位:千吨

资料来源:隆众资讯,wind,信达期货研发中心

(4)8月份供给端总结

从目前的替代指标下达情况,需求的缓慢恢复情况,根据目前东南亚和国内主产区情况,原料偏紧的现象将会改善,8月份供给大概率放量。而需求端受疫情的持续影响,国际经济关系的不确定性,大概率不会出现需求大幅提升的局面,大概率依旧是需求缓慢恢复的情况,因此供给端的压力依旧会压制胶价,供给弹性较大下,按目前情况看,8月供给端助推胶价上涨的可能性较小。

三、需求端:疫情下8月淡季显著性同比下降,环比增加

(1)汽车销量有反弹空间,但增速缓慢

目前2020年5月份全球主要国家的汽车销量数据来看,中韩汽车销量是表现较好的,特别是中国;美国5月份汽车销量有所恢复,但是6、7月份疫情的持续反弹势必对汽车销量有压制;日本、印度汽车销量也较差;而欧洲主要国家汽车销量有所恢复,但依旧处于缓慢恢复期。

表1:全球主要国家汽车销量 单位:万辆

数据来源:汽车纵横、信达期货研发中心

信用机构穆迪表示,全球汽车制造商的销售预测再次被新型冠状病毒影响,穆迪预计2020年全球汽车销量将下滑20%,预计2020年美国汽车销量将暴跌25%。整体来看,全球汽车销量下降是必然的,而下降程度的大小依旧在于中国汽车销量的反弹走势。

8月份汽车产销还是会有所增长,但是其环比增速会逐渐趋窄,主要还是要看疫情下全球经济运行情况。

(2)中国汽车销量恢复会边际减缓,8月商用车强于乘用车依旧持续

由于中国新冠疫情是1月末爆发,2月份达到顶峰,3月逐渐控制下汽车销量也逐步恢复,4、5、6月份中国汽车销量保持同比和环比增长,但增速会逐渐相对减缓。其中商用车销量优于乘用车销量的局面依旧会持续,其中中国重卡4、5、6月销量分别为19.1万辆、17.9万辆和16.9万辆,同比增长61%、66%和63.3%,2020年1-6月中国重卡销量累计达到81.6万辆,同比增长24.4%,重卡销量预计8月份依旧会增长,主要还是基于国三替换,以及房地产以稳为主,基建依旧会有托底表现。

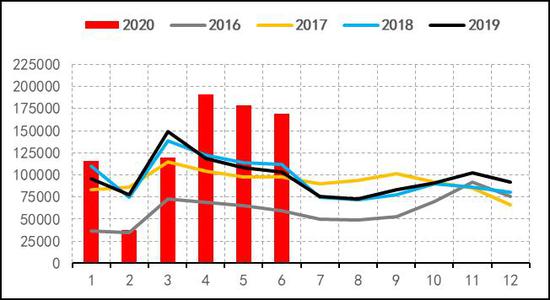

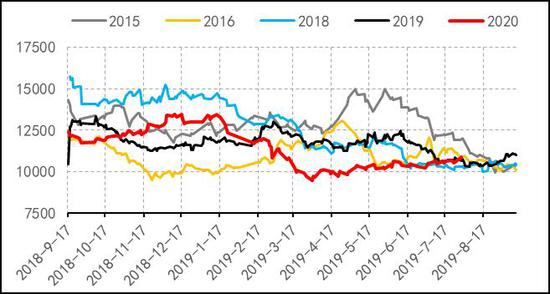

图20:中国汽车月销量 单位:辆

资料来源:Wind,信达期货研发中心

图21:中国乘用车月销量 单位:辆

资料来源:Wind,信达期货研发中心

图22:中国商用车月销量 单位:辆

资料来源:wind,信达期货研发中心

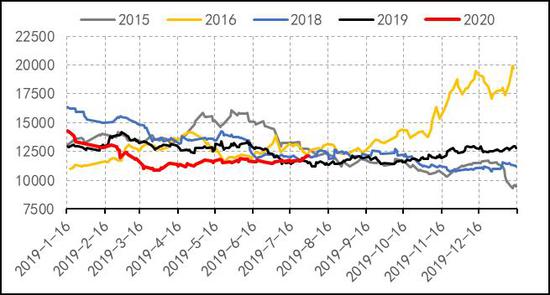

图23:中国重卡月销量 单位:辆

资料来源:wind,信达期货研发中心

中国汽车销量分化严重,乘用车需求和商用车需求需要分开论述。乘用汽车表现主要看促进消费的政策演变和落实情况,比如限购、限行政策等政策宽松落地情况;第二点就是整个两国关系以及宏观环境的演变,若宏观环境持续恶化则会造成国民经济的冲击,鉴此,估计乘用车销量的增速预计还是会保持在一定水平,但大概率不会出现暴增局面。商用车方面,特别是重卡销量,主要是国三货车提前淘汰的政策落实,促进了疫情过后国内重卡销量的强势表现,同时目前仍有200万辆的国三重卡保有量,同时基建、房地产依旧以稳为主,因此重卡销量依旧会保持较好的表现。

(3)中国轮胎出口有所增长,

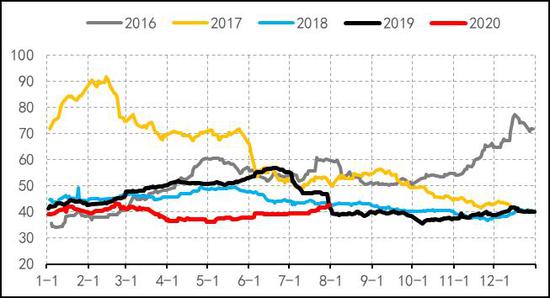

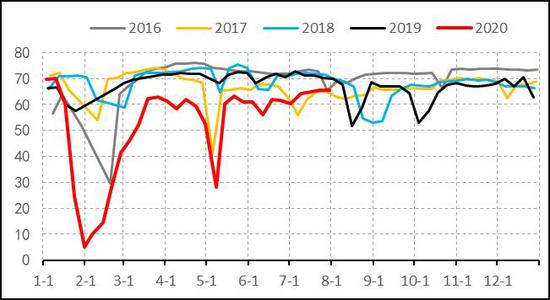

图24:半钢胎开工率 单位:%

资料来源:wind,信达期货研发中心

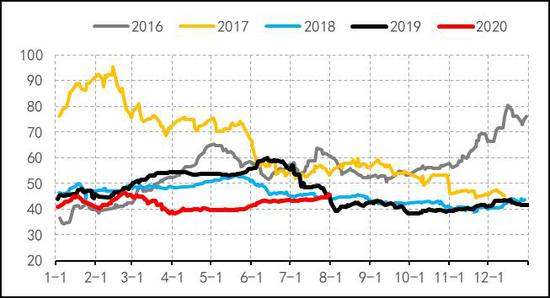

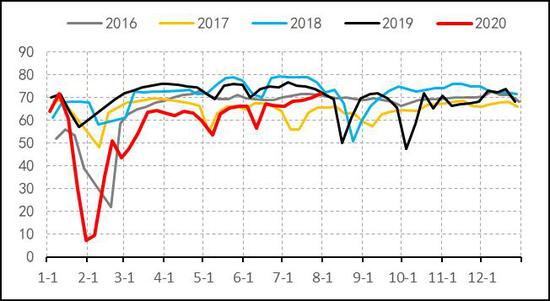

图25:全钢胎开工率 单位:万条

资料来源:wind,信达期货研发中心

图26:轮胎月产量 单位:万条

资料来源:wind,信达期货研发中心

图27:新充气橡胶轮胎出口量 单位:万条

资料来源:wind,信达期货研发中心

目前全钢胎和半钢胎开工率都逐步恢复,但受疫情影响半钢胎仍同比下降,全钢胎开工率疫情以来第一次同比增长,整体全钢胎开工率优于半钢胎开工率局面不会变。但是受到全球疫情的影响,欧美国家的订单会相应减少,5、6、7月会缓慢恢复;此外,目前美国对东南亚轮胎出口国进行反倾销调查和增加征税举措,实质还是打压中国在东南亚轮胎企业,同时两国关系目前趋紧张,中国轮胎出口美国占比要反弹的可能性目前较小。换胎出口将继续压制,整体来看轮胎出口虽然会部分恢复,但整体依旧充满不确定,整年的销量下滑也是预期之中。

(5)8月份需求端总结:8月高温淡季对需求恢复有压制

7月份需求整体依旧处于缓慢恢复当中,中长期看需求仍有一定的恢复空间,但恢复空间预期不能设置过高。我们需要注意的是在需求缓慢恢复预期当中,胶价的波动性也在增加,主要还是疫情存在反复性和反弹风险,国际经济秩序也在面临挑战。此外,由于供大于求的局面不曾改变,供给弹性较大,疫情下需求的缓慢增长会被供给压力给稀释,因此对胶价的驱动较弱。主要仍是关注疫情走势、疫情疫苗的发展情况、宏观环境对需求预期的影响。8月梅雨季过后高温天气来临,虽然疫情下面需求有恢复潜力,淡季显著性会同比降低,但是高温淡季对天胶需求依旧会边际压制。

四、期现端

(1)8月库存整体依旧会处于累库阶段

目前国内干旱问题也因为降雨量增多缓解,国内产地的替代种植指标会在8月10日公布,目前国内天胶产量存放量预期。国外产区干旱问题也基本解决,之前相反受降雨量较多影响割胶,但雨量影响有限,国外产区也存放量的预期。此外,截止7月24日,青岛地区天胶库存周环比小幅上涨,其中保税库存小幅回落,一般贸易库存小幅增加。截止7月24日,云南非交割库库存连续第四周小幅下跌,新胶入库较少,但替代种植指标陆续下达后8月初陆续开始落地,预计8月份云南库存存增加可能。

(2)基差和价差已经初步反映短期驱动较弱

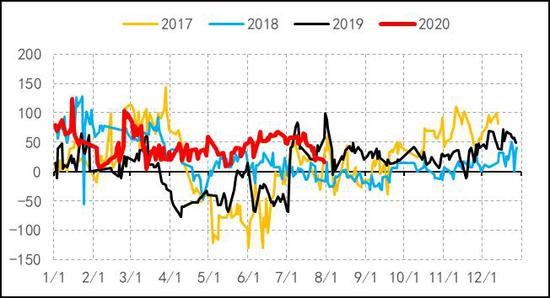

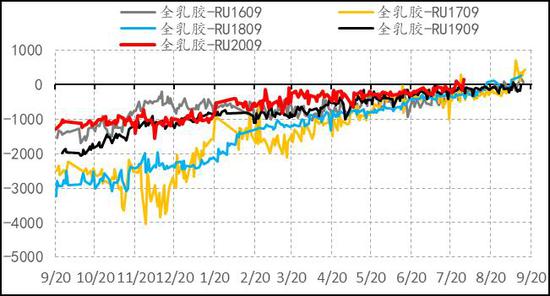

图28:全乳胶与RU09合约基差 单位:元/吨

资料来源:wind,信达期货研发中心

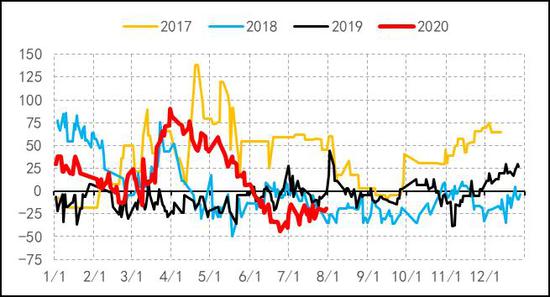

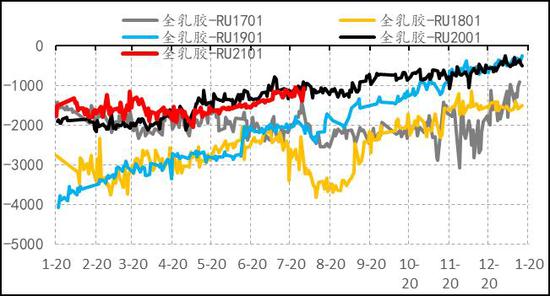

图29:全乳胶与RU01合约基差 单位:元/吨

资料来源:wind,信达期货研发中心

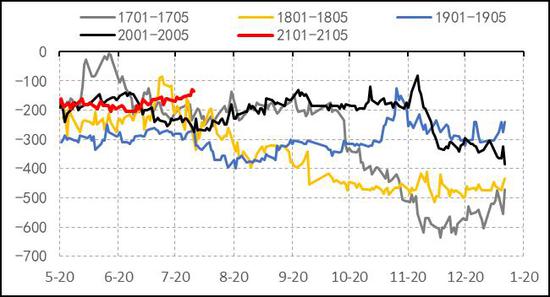

图30:RU01与RU05合约价差 单位:元/吨

资料来源:wind,信达期货研发中心

图31:RU09与RU01合约价差 单位:元/吨

资料来源:wind,信达期货研发中心

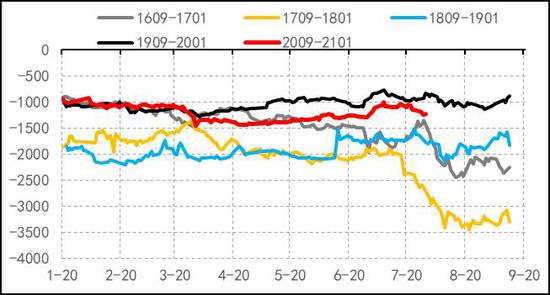

从基差来看,已经反映了基本面,RU09合约基差回归,91反套持续走出,据我们提出91反套目前已经走了250个点,也反映出基本是较差的,还是在于押注预期的好转。15价差持续收窄,在同期处于历史上的最小价差,目前依旧还是看好RU2101合约。

图30:RU09合约季节性走势 单位:元/吨

资料来源:wind,信达期货研发中心

图31:RU01合约季节性走势 单位:元/吨

资料来源:wind,信达期货研发中心

而RU2009合约若还未现需求的较大好转,那么期现走向回归,多头面临升水移仓问题。RU2101合约相对于RU2009合约相对较优,以时间换取空间,同时也可以考虑选择RU2105合约。

五、总结

8月份我们依旧认为有做多的机会,现在的情况依旧还是要一分为二看待,并且结合具体情况具体分析,短线操作也需掌握好节奏,但总的来说还是根据我们之前所说的,以疫情下需求恢复为主线,以资本市场资金轮换和情绪演变为辅,以基本面为克制追涨,做好中长期准备,只要需求仍有恢复空间,那么胶价就仍有反弹空间。

一方面,梅雨季节过后高温天气来袭,8月天胶提量大概率发生,而国外疫情仍在增长,青岛库存高累,胶价在近期资金拉涨之后会面临回落风险,那么一旦回落只要盘面有所企稳就是进场做多的机会。

另一方面,国内需求较好对胶价有支撑,胶价相对于其他品种,自全球疫情大跌之后反弹程度相对较小,资金补涨情绪较高,这从目前天胶盘面成交放量可以明显看出,因此会出现一些拉涨的行情,但建议除非是疫情下需求端有较大好转或者利好消息,不然不建议去追涨,可以提前在胶价回落时轻仓做多,待天胶提量和淡季月份过去再择机加仓或者做多。

最后,目前两国关系存在不确定性,这也是潜在的风险,以及国外疫情的控制也存变数,这两方面存在会加大波动性。

合约选择依旧是RU2101优先,也可以选择RU2105合约。若胶价因事件导向回落至11000元/吨附近,则依旧建议抄底(基本不会出现);若RU2101合约天胶放量需求淡季导致胶价回落至11300-11500元/吨之间或者11500附近则建议可以分批做多或者加仓,在11500元/吨以上则逢低短多为主(主要押注情绪面和资金面的因素,当然实质性利好也皆可),不建议过度追涨(除非有实质利好信息,不然缺乏持续上涨动力,供给压力、套利盘和宏观突发事件会驱使胶价回落),具体加仓和做多依旧看盘面的反映和表现,做好中长期分批做多准备。

信达期货 骆奇枭 陈敏华

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国