热点栏目

热点栏目原标题:美联储“吹风会”:通胀超调的时代来了?

来源:智堡

传统上,指导美联储政策的双重使命,是实现充分就业和物价稳定在2%的水平。然而过去十年来,困扰美国的反而是通胀长期低迷不足2%。

为解决这一问题,美联储在过去数周通过媒体和研究机构不断吹风,意图放弃当前先发制人遏制通胀的政策框架,转而采取平均通胀目标允许通胀超调。那么平均通胀目标是什么机制?这种机制下通胀又如何回归2%的目标?

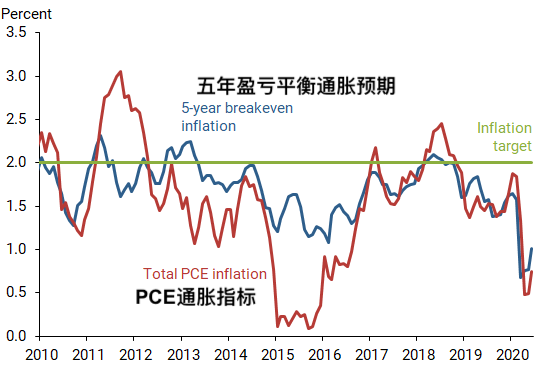

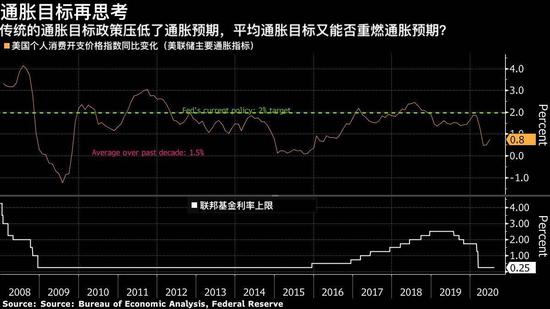

理解新政策框架,首先要明确过往十年通胀低迷的根本原因。自2010年开始,美国个人消费开支价格指数(PCE Price Index)的同比变化,也即美联储所参考的主要通胀指标,鲜有年份高于2%,过往十年平均通胀率也不到1.5%。

解释通胀低迷的最直接因素是美国自然增长率与自然利率不断下沉。而造成自然增长率下沉是多方面的,例如全球化带来生产成本下降,人口老化及增长放缓,生产力提升有限。总之自然利率下沉引起了名义利率不断靠近“零下限”。因此在传统政策框架下央行无法继续调低利率刺激通胀。这一问题在2015-16年间体现得最为真切。彼时通胀率不断下挫,但联邦基金利率上限只剩0.25%。

但另一方面,美联储受政策框架限制,在通胀抬头时又要采取先发制人的姿态遏制通胀超过2%,提前断送通胀回归的进程。因此,企业和家庭面对这些政策信号,自然也将通胀预期调低,造成通胀长期被压低,经济活动无法扩张。TIPS所隐含盈亏平衡通胀预期的表现也反映出市场并不奢望通胀回归正常。

那么平均通胀目标所要解决的,便是零下限与先发制人造成的政策矛盾。简单而言,美联储在今后可能允许其政策利率低于遏制通胀所需的水平,从而在未来一段时间内造成通胀超调(overshoot)高于2%。但当通胀长时间过高时,美联储又可以更大力度加息,向下超调通胀。最终在特定时段或商业周期之间,实现平均通胀率2%的目标,同时让名义利率尽可能远离零下限。

如果这一政策框架获得市场广泛信任,则可成功提高企业与家庭的通胀预期,刺激投资和加快消费,从而将预期落实到实际通胀上涨。这一理论看似简单,但实操中美联储既要给定超调的范围,还要确保这一范围不会经常变动。否则新政策框架很难取得市场信任。

美联储政策框架回顾原定今年上半年公布。但考虑到上半年疫情造成的市场动荡,以及年末美国大选带来更多不确定性。高盛曾预计11月美联储才会做正式表态。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国