来源:明晰笔谈文丨明明债券研究团队

原标题:央行买国债了吗?

核心观点

7月其他条目增持国债规模较大,我们倾向于认为是央行购买国债所致,在一定程度上有助于继续打消市场对后续政府债券供给的担忧。在边际紧信用背景下,货币和财政的配合有利于债市,我们认为10年国债到期收益率可能下行接近我们预测的2.8%~3.0%区间下限。

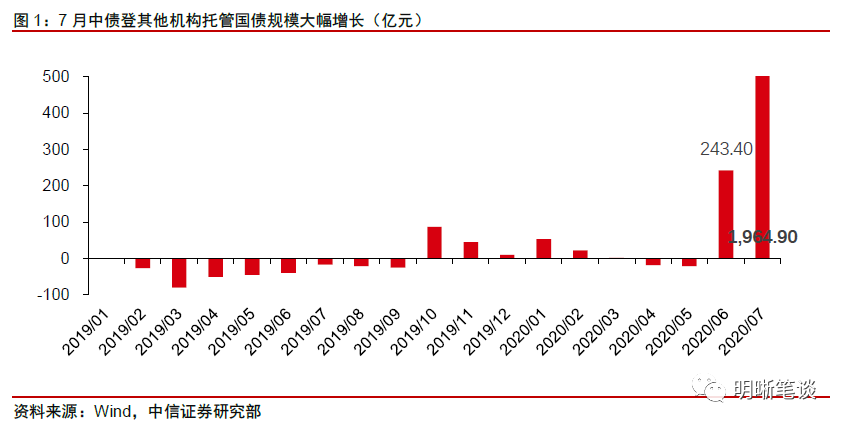

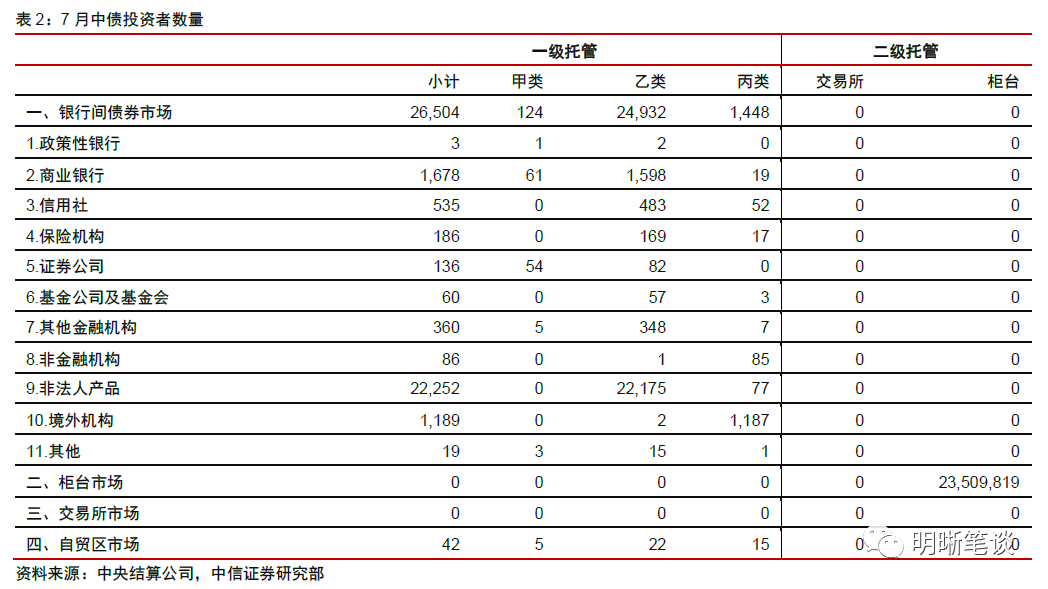

7月其他类机构大幅增持国债。根据中债登公布的7月债券托管数据显示,银行间债券市场中的其他类型机构持有的国债规模大幅增长1964.9亿元,远超历史水平。7月其他条目持有国债大幅增长,且央行被包含在其他条目中,使人联想到央行购买国债。

二季度货币政策执行报告重提货币与财政协同,明确提出要促进政府债券顺利发行。央行如明确配合政府债券发行,在于下半年政府债券发行压力较大背景下,市场出现财政赤字货币化预期。促进政府债券顺利发行包括短端流动性投放和直接购买国债。

其他条目增持国债原因较多:(1)非法人产品中商业银行理财产品、证券投资基金、资管计划等受7月股市大涨、债市快跌影响下出现了一定程度的赎回,出现被动减持国债也较为合理,口径调整的概率较低;(2)存在央行购买国债的可能。

央行购买国债不同于QE。首先,如若央行直接购买特别国债,我们判断主要用于有一定资产收益保障的公共卫生等基础设施建设和抗疫相关支出,体现了货币政策直达实体经济和结构性特征。其次,如果央行在二级市场上购买国债,并不会造成大水漫灌,实际上更多是体现为流动性的抵补而非持续投放。

债市策略:二季度货政报告中提出货币政策加强与财政的协同,促进政府债券顺利发行,此前市场预期央行更大概率以短端流动性投放对冲为主,若央行主动购买国债,则在一定程度上有助于继续打消市场对后续政府债券供给的担忧。在边际紧信用背景下,货币和财政的配合有利于债市,我们认为10年国债到期收益率可能下行接近我们预测的2.8%~3.0%区间下限。

正文

其他条目国债托管大增

7月其他类机构大幅增持国债。根据中债登公布的7月债券托管数据显示,银行间债券市场中的其他类型机构持有的国债规模大幅增长1964.9亿元,远超历史水平。实际上从6月份起其他类型机构就已经开始增持国债:6月中债托管数据显示其他机构托管的国债规模增加243.4亿元,大幅超出了该项目在2019年1月~2020年5月间-100亿元~100亿元的波动范围,但由于绝对规模仍不大,并未引起市场的注意;7月该项增长1964.9亿元,成为了除商业银行外的最大增持机构,引起市场较大关注。

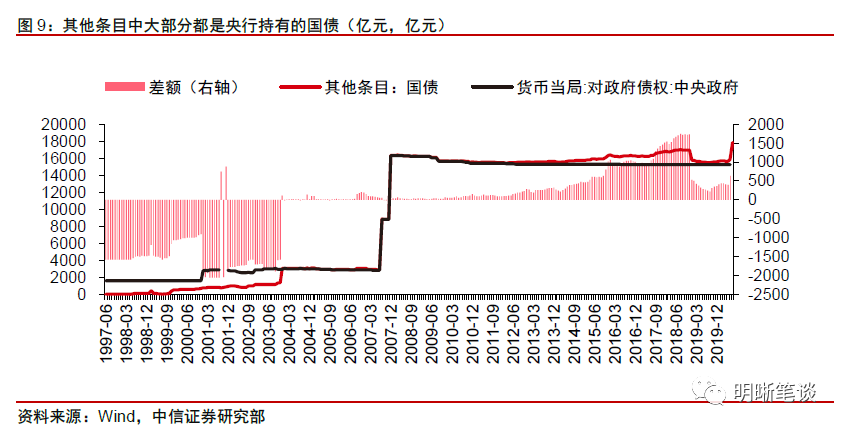

其他类机构包含央行,使人联想到央行购买国债。中债登的特殊结算成员包括中国人民银行、财政部、政策性银行、交易所、中央国债公司和中证登公司等较多机构,2017年8月中债登调整了特殊结算成员统计口径,将特殊结算成员中的政策性银行条目单列,其余并入其他条目,即央行被包含在其他条目中。7月其他条目持有国债大幅增长,而中债登并没有明确列示是哪类机构增加持仓,市场开始怀疑是否是央行持有国债增加。

重提货币与财政配合

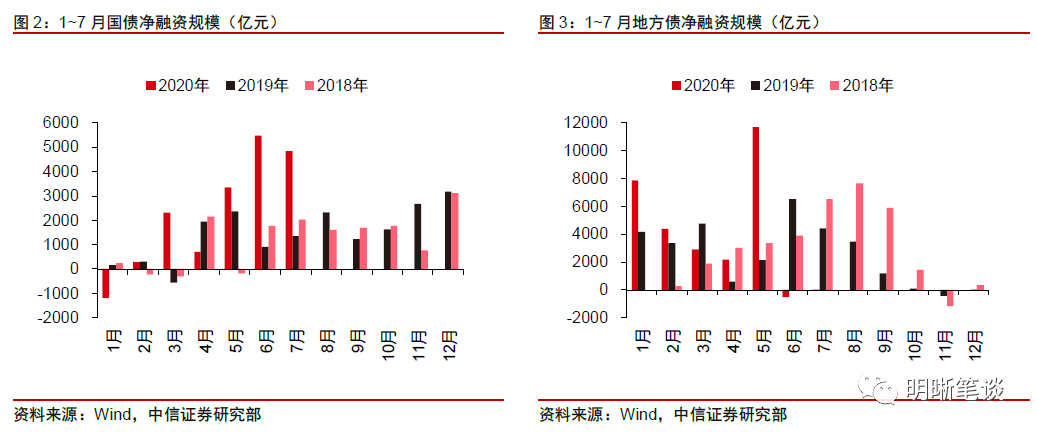

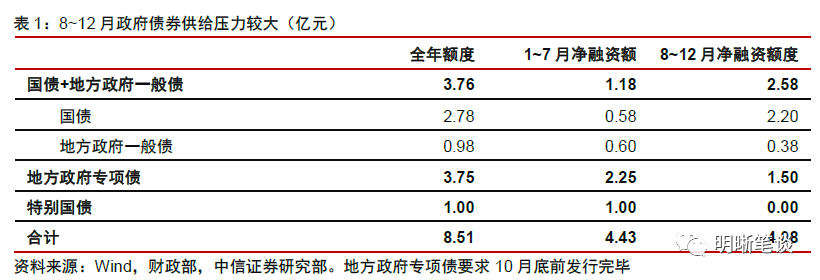

二季度货币政策执行报告重提货币与财政协同,明确提出要促进政府债券顺利发行。二季度货政报告整体体现了货币政策总量适度的取向,但在下一阶段政策展望中又明确提出了要配合财政政策、促进政府债券顺利发行,引起流动性投放配合财政扩张的财政赤字货币化预期。之所以央行如此明确地就配合政府债券发行进行表态,在于下半年政府债券发行压力较大——8~12月份需要完成4.08万亿的政府债券净融资规模,平均分配到每月的净融资规模大于上半年。既要维持资金面的平稳,又要配合政府部门大幅发债,货币政策难以作壁上观。

促进政府债券顺利发行方法之一:流动性投放。央行在二季度货政报告中提出,“二季度以来,针对政府债券密集发行、年度企业所得税汇算清缴等短期性因素的冲击,中国人民银行把握好公开市场操作的力度和节奏,及时熨平流动性短期波动”,这意味着央行认为政府债券发行中流动性的影响是短期性因素,因而央行主要通过短期限的流动性投放来平抑波动。在面临后续政府债券供给高峰,预计央行仍将短端操作来进行对冲。

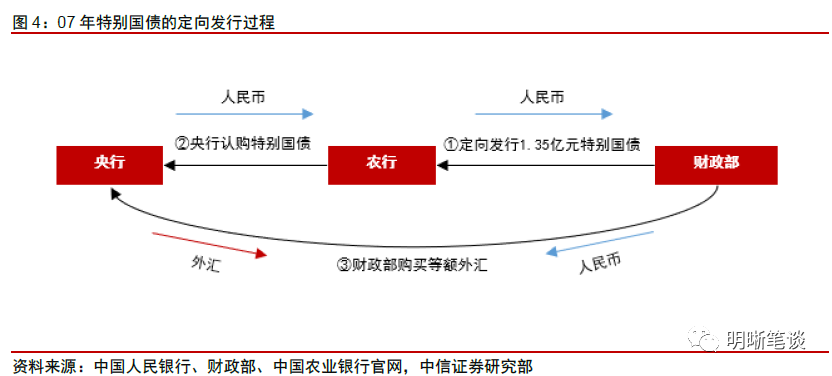

促进政府债券顺利发行方法之二:直接购买国债。促进政府债券发行的另一种方法,也是更为直接的方法——购买国债,例如参照2007年央行定向购买特别国债。2007年特别国债的发行过程:财政部发行1.55亿元特别国债用于向央行购买外汇,其中向农行发行的1.35万亿被央行悉数认购,定向发行的部分没有对流动性产生任何影响。从人民币的循环上看,对农行定向发行的1.35万亿特别国债没有对市场流动性产生任何影响,1.35万亿人民币在农行-财政部-央行之间循环之后不增不减。央行受限于《中国人民银行法》,不能直接认购、包销政府债券,但是可以通过二级市场购买国债来支持国债发行。在6月、7月特别国债发行高峰,央行也可能通过二级市场购买特别国债来支持其顺利发行。

其他条目增持国债,可能是什么原因?

其他条目包括多类账户,增持国债机构有多种可能。如前文所述,中国人民银行、财政部、政策性银行、交易所、中央国债公司和中证登公司等,但从中债登7月公布的投资者数量来看,其他条目共有19个账户,其中3个甲类账户、15个乙类账户、1个丙类账户。

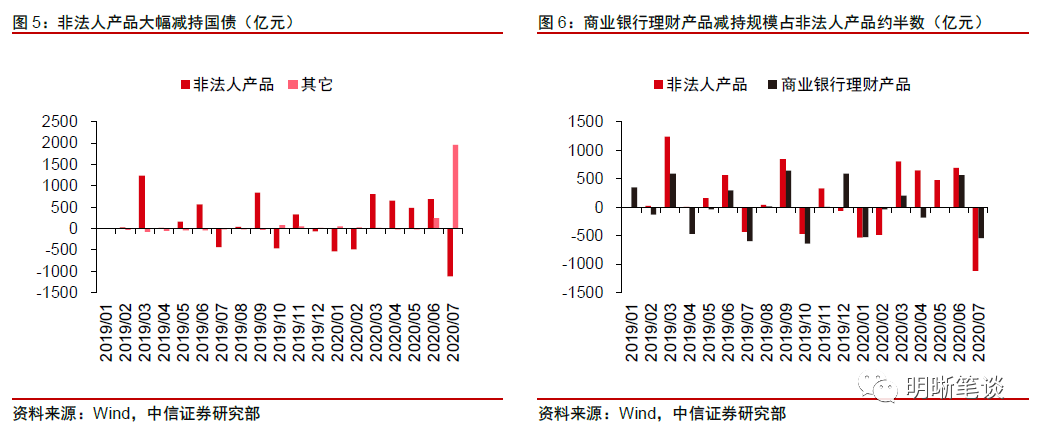

口径调整的概率较低。其他条目增持国债的一个可能是中债登调整了统计口径,这在历史上也非首次。正如前文所述,2017年8月中债登调整了特别结算成员的统计口径。若2020年7月中债登再次调整口径,那么可能会导致其他项持有国债大幅增长。但是如果仅仅是口径调整,那么应该至少有一个细分条目有相对应的、差距不大的可互补的持债规模变化。7月非法人产品持债规模降低1124.19亿元,也是近期最大变动幅度。但是如果细分看,非法人产品中商业银行理财产品7月持有国债的规模减少了547.7亿元,其他非法人产品如证券投资基金、资管计划等受7月股市大涨、债市快跌影响下出现了一定程度的赎回,出现被动减持国债也较为合理。因而,非法人产品部分调整至其他条目的理由并不充分。

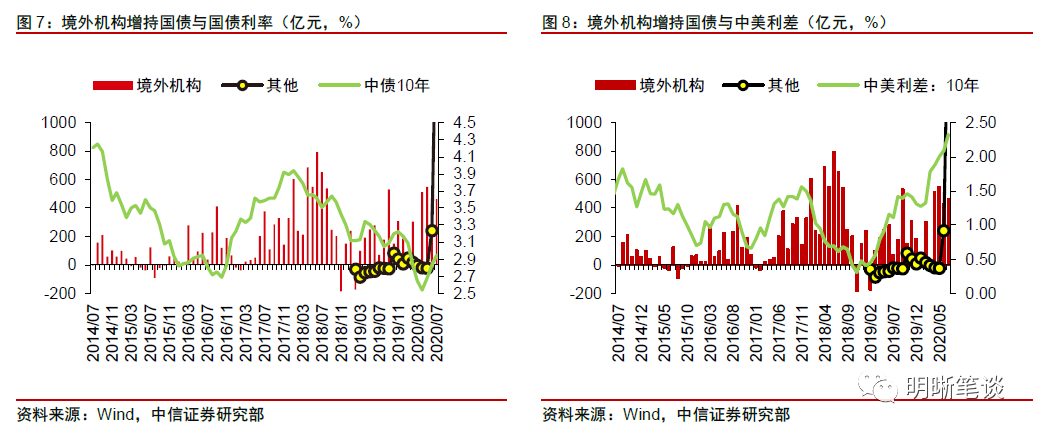

存在海外央行通过中国人民银行代理购买国债的可能。从境外机构近期增持国债的情况看,4月份以来外资购买国债的规模明显增长,这背后是中美利差持续走阔。因而有观点认为是其他条目中增持国债的机构是境外机构,尤其是境外央行通过中国人民银行代理购买国债。但是这之中存在的矛盾是:(1)本身境外机构是较为容易区分的机构类型,绝大部分都是丙类户、需要通过商业银行代理买债,在本身有境外机构分类的情况下,同样是代理买债,中债登并不需要特意将境外央行与其他境外机构区别对待;(2)其他条目下历史上的国债增减持行为与境外机构不同,不太可能是一种类型的机构。

存在央行购买国债的可能。如前文所述,货币政策需要配合财政政策、促进政府债券顺利发行的目标,而在流动性紧平衡的环境下,财政、市场对货币政策出手支持政府债券发行也有一定的诉求。此外,历史上央行购买特别国债也较为常见,且其他条目绝大部分都是央行所持有的国债。

总体来说,7月中债托管数据中其他条目大量增持国债,不太可能是口径调整引发的,有可能是境外央行通过央行代理买债或央行直接购买国债,目前虽然还有足够的证据说明央行直接购买国债,但是从央行本身购买国债的动机上看,我们倾向于认为存在央行直接购买国债的可能。

央行购买国债不同于QE。首先,若央行直接购买国债,更大概率是购买特别国债,而不是如海外货币当局QE操作中大量购买企业债券等,由于抗疫特别国债主要用于有一定资产收益保障的公共卫生等基础设施建设和抗疫相关支出,包括支持小微企业发展、财政贴息、减免租金补贴等,因而如果央行购买特别国债,预计仍然类似于定向支持抗疫相关企业,体现了货币政策直达实体经济和结构性特征。其次,如果央行在二级市场上购买国债,并不会造成大水漫灌,实际上更多是体现为流动性的抵补而非持续投放,6月份央行公开市场操作净回笼5600亿元,7月净回笼6177亿元。

债市策略

7月其他条目增持国债规模较大,我们认为存在央行购买国债的可能。二季度货政报告中提出货币政策加强与财政的协同,促进政府债券顺利发行,此前市场预期央行更大概率以短端流动性投放对冲为主,若央行主动购买国债,则在一定程度上有助于继续打消市场对后续政府债券供给的担忧。在边际紧信用背景下,货币和财政的配合有利于债市,我们认为10年国债到期收益率可能下行接近我们预测的2.8%~3.0%区间下限。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国