原标题:康平科技上市前员工被降薪,实控人职业履历不清晰

【环球网 记者 陈超】康平科技(苏州)股份有限公司是电动工具领域专业的电机供应商与整机制造商,与百得、TTI、麦太保与高壹工机等著名跨国电动工具生产企业均建立了稳定的合作关系。但据财务数据显示,康平科技报告期内的业绩成长性并不乐观,2017年到2019年的营业额增速分别为-2.25%、3.42%和3.42%,扣非后净利润在2019年更是出现了13.75%的同比下滑。不仅如此,在业绩数据之外,康平科技更多细节信息同样值得关注。

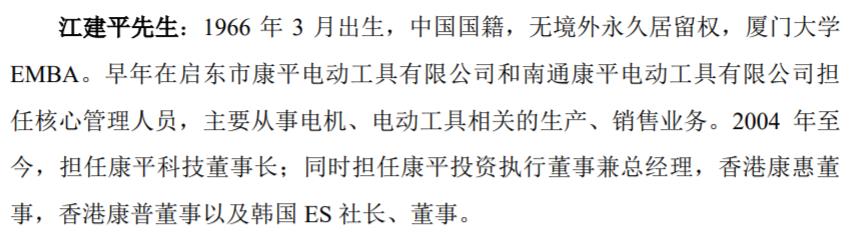

首先值得关注的是康平科技的董事长、实际控制人江建平先生的职业履历,在招股书中披露的个人简历为:早年在启东市康平电动工具有限公司和南通康平电动工具有限公司担任核心管理人员,主要从事电机、电动工具相关的生产、销售业务;2004年至今,担任康平科技董事长。

公开信息显示,启东市康平电动工具有限公司和南通康平电动工具有限公司分别成立于1998年和1999年,实控人均为江建平,目前这两家公司均已注销;其中南通康平电动工具有限公司在2007年3月还曾有动产抵押借款记录,根据当时的信息,这家公司用于抵押借款的设备就包括27台高速半自动外圆磨床、18台卧式滚齿机、1台数控机床和卧式液压控床等,可见当时的南通康平具有相当大的生产规模。此时,康平科技已经成立了3年时间。

其实这份简历非常粗糙,公开信息显示江建平先生出生于1966年,截止到启东市康平电动工具有限公司成立时,已经年过32岁。对于江建平先生在此之前的工作履历,招股书并未做出任何提及。

固定资产与产能变化不匹配

根据财务数据显示,康平科技近年来的业绩成长性并不好,2017年到2019年的营业收入同比增速分别为-2.25%、3.42%和3.42%,对此康平科技认为是受到产能限制所致,招股书也披露到“受限于公司的现有产能和资金实力,公司大部分产能被用于满足百得和第二大客户 TTI的生产需求,对新客户的开发受到一定程度的制约”,以及“随着募投项目的顺利实施,康平科技的产能将得到有效扩大,有利于公司承接新客户订单”等。

但是另一方面,康平科技在产品的议价方面并无优势,而且公司产品的盈利能力实际上是下降的,2016年到2019年的毛利率分别为27.89%、26.11%、23.94%和22.42%,呈现出趋势性的下滑;同时,2017年到2019年的应收账款周转天数分别为46.89天、59.02天和72.56天,指向康平科技销售回款能力也是下降的。

在本次申请上市过程中,康平科技计划募集3亿元用于“年产电动工具、家用电器及汽车配件电机1200万台、电动工具整机60万台项目”,其中包含的设备购置费预算为16934.81万元,相当于公司现有机具设备原值1.07亿元的160%,预计实现收入59700万元、新增年均净利润5490.7万元。

对比上述数据,无论是募投项目的产能,还是预计实现的销售收入,甚至是募投项目的预计销售净利润率,都与康平科技现有业务基本一致;唯独关于机具设备的固定资产投资,募投项目相当于现有规模的160%。

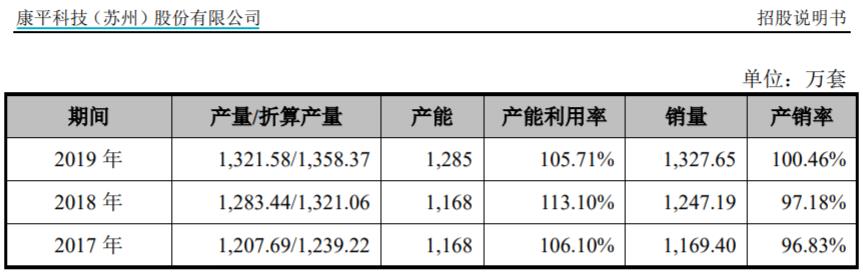

此外,根据招股书披露,康平科技的产品产能在报告期内增幅并不明显,2018年相比2017年毫无变化,2019年则同比小幅增长了10%左右;但与此同时,康平科技的固定资产却大幅增加,2017年到2019年的固定资产原值分别为1.23亿元、1.93亿元和2.63亿元,其中与产品产能存在强关联的机具设备固定资产原值分别为5007万元、5325万元和10691万元。

2019年机具设备固定资产原值,已经相当于2017年末的两倍,但是产品产能却仅比2017年增长了10%。

上市前员工降薪?

根据招股书披露,康平科技2018年和2019年的员工总数分别为1257人和1375人,2019年同比净增加了118人,增幅将近10%,这与该公司2019年的产能变动幅度基本相符;但是同年康平科技的营业收入同比增幅仅为3.42%,这意味着康平科技2019年的人均创收金额,同比出现了明显的下滑。

不仅如此,现金流量表中的“支付给职工及为职工支付的现金”科目支出金额,2019年为1.12亿元,2018年则为1.15亿元,2019年康平科技在员工人数净增加近10%的基础上,实际支出的人力成本金额却还小幅减少,指向该公司人均人力成本出现了明显下降。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国