原标题:财说| 腾讯控股这份万众期待的中报,还透露了这些信息

记者 | 曹立CL

编辑 | 陈菲遐

8月12日,腾讯控股(下称腾讯)公布这份万众期待的半年报。从数据上看,第二季度腾讯延续了上季度的好成绩,游戏、金融科技及企业服务业务均有较大幅度增长。与此同时,腾讯二季度最赚钱的业务其实来自于“炒股”收益。

财报显示,腾讯二季度实现营收1149亿元,同比增长29%,实现净利润331亿元,同比增长37%。

在收入端,游戏业务贡献最大增量,《和平精英》和《王者荣耀》增长势头不减,客户端游戏有所下滑,网络游戏总体收入同比增长40%至382.88亿元。游戏储备方面,目前腾讯有两款重磅手游《地下城与勇士移动版》以及《英雄联盟移动版》处于开发阶段之中,或即将上线。《地下城与勇士》是全球PC端营收最高的游戏之一,常年占据营收榜单前三的位置,而SUPERDATA提供的2020年6月份全球数字游戏收入排行榜,《地下城与勇士》更是来到了第一的位置。

以数字内容服务为主的社交网络收入同比增长29%至267.14亿元,如果剔除腾讯4月并购虎牙带来的增量,估计该业务实际增速在10%到20%之间。腾讯视频会员数同比增长18%至1.14亿,腾讯音乐会员数同比增长52%至4700万。

上述增值服务的增长在预期之内。但是接下来两部分业务的披露在字里行间中有些令人意外。

财报显示,腾讯近年来最为看中的金融科技及企业服务同比增长30%至298.62亿元,用户日均交易量和单笔交易金额均有增长,其中腾讯云服务快速增长。但是腾讯并未按照往常一样披露过多关于腾讯云以及金融科技的业务。在蚂蚁集团即将上市的时间点,这部分信息的缺失令投资者失望。

但是另一块广告业务的披露却稍显浓墨重彩。数据方面,社交广告业务同比增长27%至152.62亿元,处于快速增长之中,但媒体广告受宏观经济形势影响仍在快下滑跌势难止。数据方面,媒体广告业务同比下滑25%至32.9亿元。

但是显然,腾讯并未放弃这部分业务。腾讯在中报中花了浓重的笔墨特别指出广告业务的三大增长点:首先是整合后的广告投放管理新平台,广告主可通过该平台更有效的在腾讯所有资源位投放广告,提高竞价效率和精准度;二是微信广告的视频化红利,视频广告在腾讯移动广告联盟收入的占比从2019Q2的个位数百分比增长至2020Q2的40%以上;三是私域广告流量的挖掘,通过微信生态,广告主可以在其私域,如公众号和小程序与用户建立联系,使其投放可以有效维护长远而忠诚的客户关系,而非只是单次交易的广告投放。

从字里行间中可以发现,腾讯正试图发力广告业务。

在各项业务营收增长的同时,腾讯各项业务毛利率也有较为明显的增长。包括游戏和数字内容的增值服务业务毛利率同比提升1.08个百分比至53.69%,金融科技及企业服务提升近5个百分点至28.93%,网络广告业务提升2.83个百分点至51.44%。这在今年这一特殊情况下尤为难得。

数据来源:Wind,界面新闻研究部

除了上述腾讯三大业务板块的营收与毛利增速,腾讯还有一大隐藏的“技能点”上半年发力迅猛,那就是腾讯的投资业务。

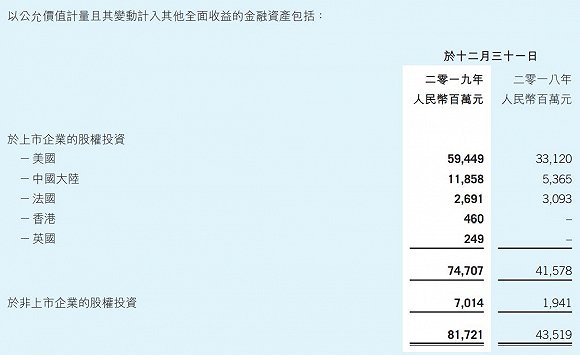

众所周知,腾讯以“广撒网“式的投资在业内闻名。在财务上则反应为两部分,以公允价值计量且变动计入损益的金融资产,以及以公允价值计量且变动计入其他全面收益的金融资产。前者的投资收益被计入当期利润,后者则被计入权益不影响利润。根据2019年年报披露,以公允价值计量且其变动计入其他全面收益的金融资产以上市企业的股权投资为主,其中以在美国上市公司的股权投资最多。

数据来源:公司公告

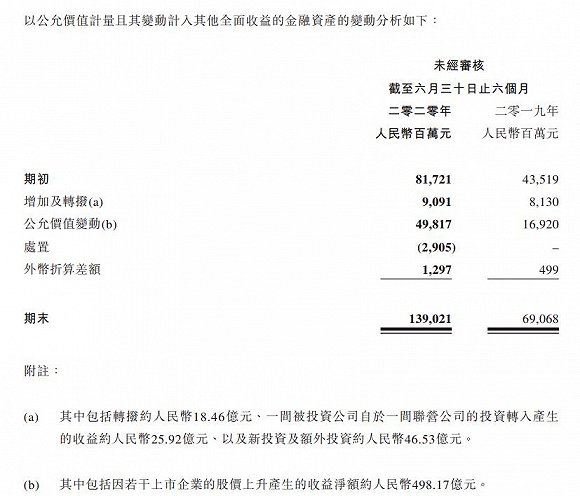

在腾讯的一季报中,由于股市下跌,该项目公允价值变动为-75.11亿元,而到二季度,纳斯达克指数创出新高,腾讯在股市的投资也获得了丰厚回报,财报显示,腾讯以公允价值计量且其变动计入其他全面收益的金融资产中,2020年上半年因若干上市企业的股价上升产生的收益净额为498.17亿元。

数据来源:公司公告

费用方面,腾讯一般及行政开支比例基本保持稳定,销售及市场推广开支同比增长64%,占收入比例从2019Q2的5%增长至2020Q2的7%。根据腾讯的解释,公司在网络游戏、微视及云和企业服务的市场推广开支增多所致。

从市场推广开支的投入方向看,游戏、短视频和云仍然是腾讯未来重点发力的领域。从微视还赞助了《乘风破浪的姐姐》这一点来看,腾讯依然没有放弃微视。

在公有云业务方面,根据Gartner的报告,腾讯在近期超越IBM,成为全球Top5厂商,并且增速位列第一,今年腾讯游戏业务的高速增长事实上给公司提供了很高的利润安全垫,腾讯如果利用这个机会,继续发动价格战,其他本就严重亏损的公有云厂商的压力将会非常大。

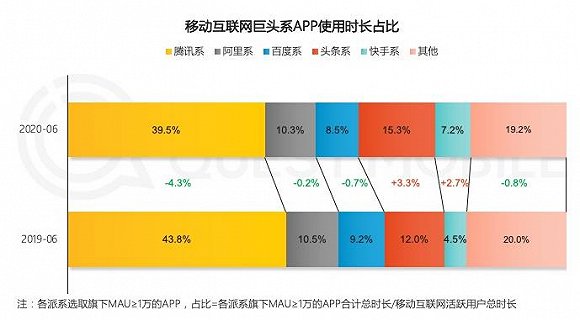

当然,二季度乘风破浪的腾讯并非没有隐忧。根据Questmobile的统计,腾讯系2020年6月的用户时长占比为39.5%,同比下滑4.3%,相比2020年3月也下滑了3.7%。面对用户时长持续被头条系抢占,腾讯目前只是通过入股快手,加大在B站的投资来“曲线救国”,这恐怕不能解决根本问题。

数据来源:Questmobile

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国