“据称华晨集团的债委会已经成立。”

华晨汽车集团控股有限公司(下称“华晨集团”)债务风险恶化的迹象正在显露。

据Wind数据,8月12日,华晨集团多只存续债出现大跌,其中,19华汽01收盘跌28.65%、18华汽01收跌19.93%、17华汽01跌19.19%、18华汽02跌18%、18华汽03跌17.16%。

此前有媒体报道称,华晨集团的债委会已经成立,光大银行为主要牵头行,目前各家债权人正上报债权,成立债委会主要是协调相关债权方不要抽贷、压贷、断贷,继续给予财务支持。

年内有超过430亿元债务待偿

截至 2019 年末,华晨集团拥有一、二级子公司 34 家,其中上市公司四家,分别为华晨中国(1114.HK)、金杯汽车股份有限公司(金杯汽车,600609.SH)、上海申华控股股份有限公司(申华控股,600653.SH)和新晨中国动力控股有限公司(新晨动力,1148.HK”)。

2019 年及 2020 年 1~3 月,华晨集团实现营业总收入分别为 1811.30 亿元和 303.67 亿元,利润总额分别为 163.56 亿元和 30.26 亿元。

在资产方面,数据显示,2020 年 3 月末,华晨集团资产总额为 1754.37 亿元,较 2019 年末下降 10.19%,主要系公司偿还债务支付现金规模较大所致,流动资产占比 54.41%,资产结构仍以流动资产为主。其中,公司货币资金为 330.03 亿元,较 2019 年末减少 40.70%,主要系偿还公司债券所致。

从当前资产受限及抵质押情况来看,截至 2020 年 3 月末,华晨集团受限资产规模为 201.13 亿元,占当期净资产的比例为 38.12%,占总资产的比例为 11.46%,占比仍然较高。

东方金诚评级认为,华晨集团全部债务规模仍较大,其中以短期有息债务为主。截至 2019 年末,公司全部债务为 655.49 亿元,其中短期有息债务 478.87 亿元,占比 73.06%;全部债务资本化比率为 56.45%,公司资产负债率为 74.11%,同比增加 4.18 个百分点,依然处于较高水平。

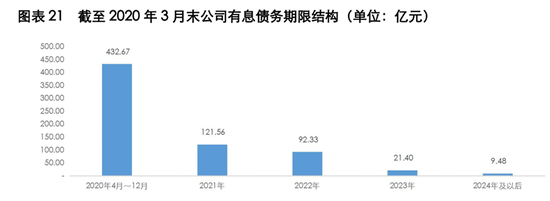

从期限结构看,截至 2020 年 4 月至 12 月末,华晨集团有息债务规模为 432.67 亿元,占全部有息债务的 63.87%,短期债务规模大,存在短期集中偿债压力。

来源:东方金诚

从银行授信情况看,截至 2019 年末,华晨集团银行授信总额为 349.47 亿元,比上一年度减少 25.82 亿元,其中已使用授信额度 313.51 亿元,未使用授信额度 35.96 亿元。东方金诚分析称,剩余授信额度相对较小,或对公司未来的业务经营及资金周转产生一定影响。

自主品牌销量下滑,利润主要来源于华晨宝马

值得指出的是,在剔除子公司的资产和经营数据后,华晨集团本部的财务状况较为堪忧。

数据显示,截至 2020 年 3 月末,华晨集团本部资产总额为 475.04 亿元,所有者权益-53.02 亿元,资产负债率为 111.16%。2019 年及2020 年 1~3 月,本部实现营业收入分别为 43.39 亿元和 5.14亿元,利润总额分别为-9.59 亿元和-3.77 亿元。

对于集团本部财务恶化的原因,东方金诚分析指出,2019 年末,公司本部所有者权益分别为-49.24 亿元。公司本部实际经营业务为整车制造业务,受销售不及预期的影响,该业务连续多年亏损,造成未分配利润为负。2020 年 1-3月末,公司本部所有者权益-53.02 亿元,较 2019 年末持续下降。

产销数据显示,2019 年,华晨集团自主品牌乘用车产量 17.82 万辆,同比下降 19.66%;产能利用率为 41.44%,同比下降 10.14 个百分点。2020 年 1~3 月,自主品牌乘用车销量为 2.33 万辆,产能利用率为 21.67%,主要系受疫情影响,下降幅度较大,仍处于较低水平。

东方金诚预计,随着汽车行业集中度提高,头部车企规模优势明显,车企两级分化推动行业整合,行业下行周期叠加疫情影响,预计 2020年,公司自主品牌乘用车销量将持续加压,销量或将进一步下滑。

今年7月,华晨集团旗下主打宝马系汽车的华晨中国(1114.HK)发布公告称,华晨集团将向辽宁交通投资有限责任公司出售4亿股华晨中国的普通股,相当于已发行股本总数约7.93%。

招商证券分析认为,华晨集团向辽宁交通投资出售4亿股股份,持股比例下降至30.4%,仍为控股股东。估计出售股份一方面原因是辽宁交通对客车有潜在需求,通过入股打通上下游产业链。其次是华晨集团因经营不善,通过股权交易来缓解短期财务压力。

东方金诚分析称,公司出售子公司华晨中国 3.96%的股权给辽宁交投,持有华晨宝马股权略有减少。由于华晨集团的收入及利润对合资品牌乘用车业务依赖度很高,未来华晨宝马不再并表将对公司盈利能力产生较大影响。

自从2003年成立以来,华晨集团和宝马集团开始合作,在经营出现困境的情况下,2019年12月,华晨和宝马双方明确了“振兴项目”下一阶段的工作重心,进一步推动华晨在战略和产品规划、技术研发、品牌营销和服务、制造和质量、以及零部件等方面的工作。据华晨集团披露,20名德国宝马汽车专家来到华晨汽车,聚焦新技术、新方法,全方位快速提升华晨汽车各方面业务水平,以实现“振兴项目”目标。

对于华晨集团未来存在的风险,东方金诚在此前的评级报告中指出,华晨集团的利润主要来源于华晨宝马;疫情下自主品牌乘用车产销量、业务收入继续下降,获利能力仍较弱;公司有息债务规模较大且逐年增长,债务主要集中于公司本部,且债务结构以短期为主。

同时,有业内分析人士指出,华晨集团的实际控制人为辽宁省国资委,即使存在债务风险,在地方政府的主导下,应该可以化解。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国