原标题:新能源汽车造“心”的主要原料,从喝1杯酒才能抢1吨,到现在产多少赔多少,锂价腰斩之后再腰斩,拐点还远吗?

8月3日,恒大一口气发布了6款汽车,堪称史无前例。再早几天,李想创办的理想汽车登陆纳斯达克。

几乎同一时间,地球另一端的欧洲也没闲着。最新数据显示,今年7月欧洲8国新能源车销量达到9.97万辆,同比增长214%。

尽管“新能源汽车”几个字一直都热得发烫,但其造“心”原材料——锂的价格却腰斩再腰斩。

2015年,电池级碳酸锂从4.3万元/吨起步,一度上涨至近18万元/吨,无限风光。天道好轮回,2018年,锂价的高楼开始慢慢坍塌,到目前又回到了4.3万元/吨的起点。

大多数锂盐老板的心态已经崩了。由于跌破成本价,国外部分锂矿企业破产停产,国内大量锂盐加工企业巨亏减产,在生死边缘徘徊。

一边是新能源汽车的广阔市场,另一边是锂原料价格跌入谷底,为何有如此巨大的反差?针对此,《每日经济新闻》记者深入采访整个产业链上下游的锂矿企业、锂盐企业、正极材料商以及行业分析人士,探寻这其中的原因与真相。

登顶

“感觉人生已经达到了巅峰。”如果要用一句话形容当时的状态,估计刘峰(化名)会毫不犹豫的这样唱出来。

尽管已经在锂盐加工行业摸爬滚打了十多年,但2015年下半年,他也被这种涨价法儿惊呆了。

4万、10万!欣喜、狂喜!飘了……“天天就像捡钱!价格一路上涨,净赚的利润越来越多,都是钱!”刘峰说。

让刘峰兴奋的是账面进金,王昊(化名)则更注意锂盐厂内络绎不绝的正极材料商们。

在链条上,正极材料厂买到锂盐厂的碳酸锂来做正极材料,而电池厂只有买到正极材料才能去做电池。

在锂矿资源端和锂盐生产端均有布局的外资企业人士王昊对《每日经济新闻》记者表示,2015年底,亲眼在国内某大型锂盐厂看到,同一天三四波正极材料商都想从锂盐厂拿货。

寒冬掩不住行业的火热,一单生意出乎江苏容汇通用锂业股份有限公司董事长李南平的意料。

2016年1月,赣锋锂业以4.2亿元价格竞得江锂科技约4000吨“国润”牌优级氢氧化锂,单价为10.51万元/吨。

产品比价格更显眼,这批工业级氢氧化锂因放置时间太久,不能直接当产品,还需处理,李南平预估,拍卖价最多每吨7万。

“10.51万元,这是一个重大信号。”李南平想,(赣锋锂业)至少得11万~12万甚至更多才会卖出,所以锂盐产品价格应该还会延续涨势。

果然,2016年电池级碳酸锂最高一度飙涨到17.8万/吨,2017年延续高位运行,于11月再触及17.8万/吨的高位。

极端!这是中国有色金属工业协会锂业分会秘书长张江峰对彼时锂盐行情的评价。“2015年、2016年那个阶段,从一开始的几天涨一千到一天涨几千。”张江峰对《每日经济新闻》记者表示,当时还有企业找他协调买碳酸锂。

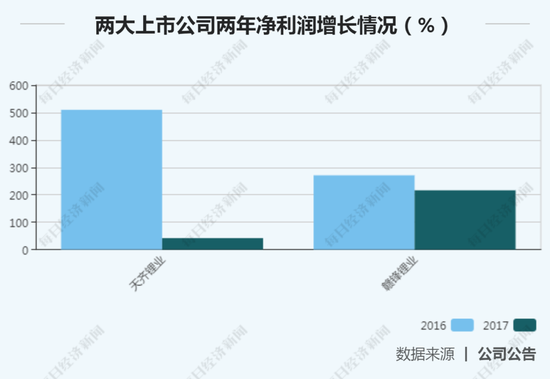

乘着价格的东风,锂盐生产商赚的盆满钵满。2016年、2017年是锂盐企业净利大幅增长的黄金期。以上市公司为例,天齐锂业这两年净利润增速分别为510.03%、41.86%;赣锋锂业则是271.03%、216.36%。

锂价这么疯狂,为什么?原因就一个字:车。

强力的购置补贴与购置税减免政策引爆了新能源汽车高速增长。

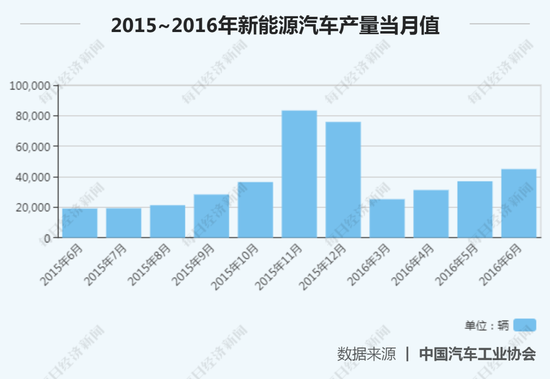

工信部数据显示,2015年一季度时,我国新能源汽车产量仅为2.72万辆,政策发力后,当年10月~12月新能源汽车产量分别达到5.07万辆、7.23万辆、9.98万辆。最终,2015年累计生产新能源汽车37.9万辆,同比增长4倍。

国内新能源汽车产量增幅超预期,快速传导至上游锂资源。在真锂研究首席分析师墨柯看来,由于从新能源汽车到电池再到材料都没想到会突然有这么大的爆发量,锂行业企业计划性不够,供应缺口加大,使得碳酸锂价格快速上涨。

2015年初,电池级碳酸锂价格还在每吨4.3万元左右,二季度末至三季度末缓慢爬升至每吨4.7万~5.1万元。四季度开启飞涨模式,到年底已超过10万元/吨。

求锂

锂飞上枝头变凤凰,正极材料商很快就“高攀不起”了。

说起全国找锂的经历,做正极材料生意的秦磊满肚子都是故事。“杯酒换锂盐”就是其中一个。

好不容易找到国内一家排名靠前的锂盐企业,但没想到跟电视剧一样,在谈锂之前,对方先跟他谈酒。一杯一吨,两杯两吨。

这场在推杯换盏中达成的交易,最终没能让他满意。“由于供应紧张,狼多肉少,基本上都打了折扣。”秦磊说。

为寻求更多资源,2017年初,他到处托人寻找碳酸锂,最终跑到了盐湖资源丰富的青海。一路颠簸,先坐飞机到西宁,然后又转小飞机到格尔木,在格尔木谈完后匆匆赶往德令哈。“德哈令的盐湖,海拔接近4000米,差点因为高原反应把命丢了。”秦磊说。

“好不容易谈妥了。所幸,付现款就能交现货。但是对方交了货、出了厂就不管了。”秦磊只好自己找运输公司。“等于我花钱买了一车货,结果还要自己负责押运。既冒着高原反应的风险,还要冒着路上丢货的风险。”秦磊说。

正品不够,次品来凑。

王昊回忆,只要是锂的原料或锂的产品,不管品质多差,有货就能出掉。

“有企业在青海一家锂盐厂找到了三、四千吨碳酸锂库存,品质根本达不到电池级甚至工业级标准,以前卖不动,企业也不知道该怎么处理。但到2015年下半年就能销出去,而且能卖更高的价格。”

他表示,还有上千吨库存较久的氢氧化锂,出现结块不能直接使用,也被不少正极材料企业盯上,很快就被卖出。

这场盛宴中,新能源汽车骗补也为疯狂的需求浇了一把热油。

墨柯表示,当时的补贴政策下,6米的电动客车总成本加起来比补贴款还低,也就是说车企只要能拿到补贴就能赚钱。瞄准“机会”的汽车厂商就拼命生产,甚至存在卖出去只象征性收1块钱的“奇葩”现象,这种情况下,根本不会在乎碳酸锂的质量。

但次品的量也是有限的。既然市场上急需碳酸锂,我们为什么不能多生产一些呢?

还真没那么简单。

全球锂资源主要集中在南美锂三角(智利、阿根廷和玻利维亚),为盐湖卤水型;其次是澳大利亚,为硬岩型锂辉石。中国卤水和硬岩型两者都有,储量丰富。

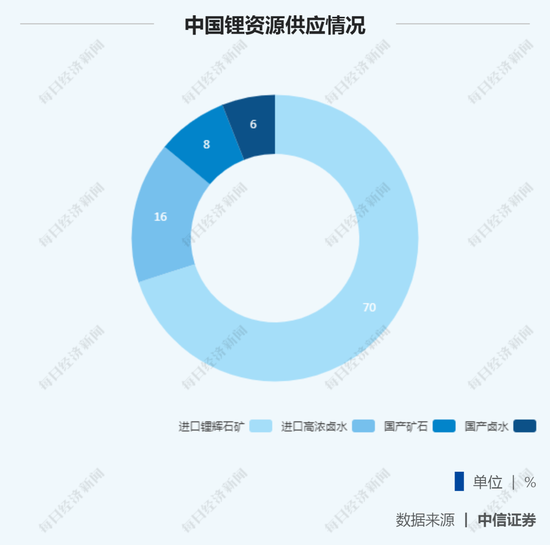

尽管我国锂资源丰富但禀赋不佳,且由于开发难度大、成本较高等问题,当时进展十分缓慢。所以,2015年锂盐生产加工绝大部分仍然依赖于进口锂辉石精矿;少部分中国企业从国外进口高浓卤水进行加工;采用国内卤水和矿石资源进行锂盐生产的占比14%。

意外的是,2015年3月,锂资源产量占全球60%的南美锂三角暴发严重洪水,导致占全球市场份额27%的最大卤水提锂商SQM在阿塔卡玛盐湖的生产受到严重影响,造成供给收缩。

进口锂精矿来源中,当时只有澳洲的泰利森在持续给中国市场供应,国内锂盐冶炼企业也只能依靠这个供应渠道。

而2014年,泰利森51%的股权被天齐锂业“蛇吞象”收入麾下。到了锂精矿供应紧张之时,泰利森可供销售给第三方的化工级锂精矿数量有限。泰利森在初步规划2016年生产和销售时将首要保障两个股东即天齐锂业和雅保的原料需求。

“这等于泰利森的锂精矿基本不对外卖了,一些原本依赖泰利森的企业突然就没有了资源。”王昊说。而其他海外锂辉石企业因为成本太高正处于停工状态,新开发的锂辉石企业需要时间建设生产线。

交学费

精矿的路断了,有人开始讲原矿的故事。

“个别精明的矿主在精矿生产能力不足的时候向中国企业推销原矿。还真有不少企业开始买锂原矿了。”李南平对《每日经济新闻》记者说。

锂精矿由锂原矿通过选矿工艺生产而来。若买了锂原矿,则意味着还要先加工成锂精矿。理论上,生产1吨氧化锂含量为6%的锂精矿,需要平均品位为1.3%的锂辉石原矿4.62吨。

对于国内企业买锂原矿的行为,王昊颇感无奈。他说,打拼多年、有经验的老锂盐企业都很清楚这个事儿不能做,但是没人听。

早在1996年就进入锂盐加工行业的李南平明确反对买锂原矿。“他们说大家都买了,让我也快买吧!”李南平回忆,劝他买原矿的人还给他算了一笔账。当时锂精矿每吨900美元,锂原矿100多美元,加上选矿的费用,生产出来的锂精矿才700美元。

李南平不认可这个逻辑。2017年,一次在无锡举办的行业会议上,他公开表明观点:没有哪家矿主专卖原矿而不卖精矿,选矿也是一门学问,没有经过实验,没有通过环评如何能够保证在短期内获得效益?

另一方面,锂作为有色金属,一种资源性产品,价格具有很明显的周期性。李南平说,进口的原矿如果不能在高位快速消耗必定带来巨大损失,并奉劝积极介入原矿贸易的中间商远离这一高风险业务,因为锂矿不像铁矿,砸在手上几无出路。

张江峰也持同样的看法。“当时行业里很多人连该怎么把锂辉石原矿选好都没有想好,就盲目跟着购买。”张江峰说,选矿工艺有一定难度,对设备和技术都有要求,而此前国内企业并没有多少这方面的经验。

已被飙升的锂价冲昏头脑的企业,还坚定认为锂原矿存在“商机”。2017年全年,中国进口锂辉石原矿183万吨,进口总金额2.21亿美元,折合人民币13.9亿元。另据机构测算,2018年全年锂原矿进口量为286.75万吨。

王昊表示,一下子往国内运了400多万吨的原矿,当时售卖原矿的公司号称提供技术指导可以快速高效的选出精矿,这些新进入者想当然认为国内选矿成本比澳洲低,有的企业用以前钢铁企业的选厂选矿,还有企业干脆花钱建选厂。

“卖原矿的公司宣传说5吨锂含量1.5%的原矿能做出1吨精矿,但实际上企业用8吨原矿都做不出1吨精矿。而且,做出来的很多氧化锂含量很低,才4.5%~5%。”王昊说,选出的矿品质参差不齐,没有人愿意要,加上2019年碳酸锂价格一直在下跌,高成本选出来的锂精矿也卖不出去。且选矿时采用浮选工艺,需要添加很多化学试剂,排放大量废渣,对环境也非常不友好。

“根据目前了解到的情况,确实还有很多原矿现在还没有消化。”李南平说。

张江峰也心疼地说,1吨矿就是100多美元,400多万吨约是4亿多美元,这是中国企业的损失。

野蛮生长

墨柯坦言,大锂盐企业出于长期发展的考虑,必须要有稳定的资源。尽管锂资源从储量来看很丰富,但是早布局也能抢得发展先机。

据国内跨境投资并购信息服务商晨哨集团并购研究部统计,仅2017年一年,中资企业在海外布局锂矿资源项目近20起,收购方式分为收购股权和签署承购协议两种,以前者为主。

这其中的参与者,不仅有锂盐企业,还出现了电池企业、整车企业、以及投资机构的身影。2017年9月,长城控股旗下长城汽车入股澳大利亚锂矿商Pilbara Minerals,并获得Pilgangoora锂矿项目部分产品的包销权。重点关注TMT和消费领域的中国歌石投资,也在2017年以2.76亿元收购巴卡诺拉矿业19.89%的股权。

布局锂矿资源的同时,锂盐企业也开始扩产能、上项目。

据王昊回忆,锂盐这个行业以前没有哪个公司会一下子规划几万吨的产能,都是几千吨的,2015年下半年开始,一些企业动辄就在规划万吨级以上的产能。

碳酸锂价格暴涨并维持坚挺,也吸引了一些“局外人”。

“有的人看到身边的朋友在做,也一下拿出好几千万来投资建设。”王昊说,当时很多人进入行业盲目性、跟风性很强,前期根本没有经过严格的调研与评估,也不考虑锂价格的周期性波动,不在乎是在价格低点还是高点进入行业。

张江峰指出,锂行业是一个小行业,门槛不算太高,只要有资金,就可以招募到技术团队和操作人员。

王昊认为,不少人甚至是新能源产业链的下游公司都是带着以往做制造业的思路进入行业,看到价格好,做加工就能躺着赚钱,所以立马上项目、扩产能。但用制造业的思维来做化工和资源就是错的,这也为后续价格下跌、企业吃亏埋下伏笔。

据《中国化工报》报道,2018年上半年,国内碳酸锂产能已达到21.6万吨/年。下半年,仍有超过10家企业计划试车,涉及产能超过20万吨/年。除此之外,还有超过30万吨/年的产能拟建和计划中。

看到这股投资热,王昊认为,锂价将会迎来下滑。他推算,如果上项目、扩产能决策是2016年上半年开始的,那么建设工厂、环保审批、购买设备等整个周期需要1.5~2年。所以预计2017年上半年价格应该还是在高位横盘,下半年开始调整。

但他猜中了开头却没猜中结局。

2017年上半年,锂价的确还在高位。而经过2年的发酵,当年下半年确实不少装置试车投产。但是2017年价格却未如他所预想的那样调整,电池级碳酸锂还是一度冲至近18万/吨的高位。

为何会出现这种情况?他现在回看才知道,这是由于2016年、2017年价格上涨时,整个产业链从锂精矿、碳酸锂到电池库存水平都低,在对未来抱有很大预期的情况下,全产业链都在增库存。

“这并不是真正的需求在增长,而是大家都忙着备货,要等2018年、2019年一个更好的未来。”王昊说。

楼塌了

更好的未来没有如预想中到来。

2018年4月,电池级碳酸锂还在15万元/吨。到7月初,情况突然急转直下,急跌至12万元。不到一个月,跌破10万大关;8、9月每月跌破一次万元关口;12月跌至7.7万~8.2万元/吨……

对于这次价格“腰斩”,业内普遍共识是:需求下降,前期大批新建项目产能开始集中释放,供需关系逆转。

据《2018 年中国有色金属工业发展报告》,2018年企业公告有近50个锂盐及正极材料项目在建设或拟建中,这些项目的总产能有近百万吨。2018年中国建成投产的碳酸锂或氢氧化锂产能超过15万吨。

自然灾害过后,国外原料端锂精矿的供应已不再紧缺。美国地质调查局数据显示,2018年全球锂矿产量高速增长达到8.5万吨,比2017年增长了23%。这导致供给过剩情况凸显。

但锂矿企业却无计可施。

首先,矿山生产不能说停就停。因此,即便锂盐企业减少采购,锂精矿也要持续生产。其次是2019年新能源汽车国家补贴退坡以及“国五”车型降价,汽车和电池都在减产。

很快,锂价再次腰斩。到2020年7月24日当周,上海有色金属网(SMM)电池级碳酸锂价格已经到了3.9万~4.1万元/吨,电池级氢氧化锂(粗颗粒)价格为4.7万~5.2万元/吨。这跌破大部分企业成本。

墨柯介绍,生产1吨碳酸锂需要8吨矿,锂精矿即便按照350美元/吨的价格来算,1吨碳酸锂也需要2800美元的精矿,折合人民币约1.96万元,加上每吨锂盐加工成本在2万元,生产1吨工业级碳酸锂约需要3.96万元,工业级再提纯成电池级,成本还要增加,现在大部分企业都是生产1吨赔1吨。

进口锂精矿价格也在跌。2018年价格还在900~1000美元/吨,2019年第三季度已跌至600美元左右。2020年4月中国锂精矿进口均价为458.7美元/吨,同比下跌34.1%。这已在矿山成本线水平。

矿山企业产销率也大幅下滑。2019年三季度开始,西澳地区锂矿企业停产减产。澳洲七大矿山中,Alita已进入破产托管,Wodgina停产维护,Pilbara开始减产以及加强融资,Mt Cattlin宣布2020年减产40%,Altura面临现金流动性压力、资金紧张……

李南平表示,目前从锂矿到锂盐产品,基本已是全行业亏损,只有少部分电池级氢氧化锂订单较充足的企业情况好一些。

2019年,行业龙头赣锋锂业归属于上市公司股东的净利润3.58亿元,同比下滑73.3%。

低价下,锂盐企业产能利用率很差。张江峰说,企业基本上都是按需生产,不会在手里压太多库存,只有少数头部企业产能利用率较高。

已建成的锂盐项目出现了较大分化,李南平说:“规模小的、缺少技术支撑的项目连转手的机会都没有。”

《每日经济新闻》记者在采访中获悉,对于行业内有一定规模的企业而言,尽管锂盐企业目前产能利用率下降,毛利率为负,但在自身库存允许的情况下仍会硬着头皮继续生产。其中不乏生产装置开一月停一月的情况。

洗牌

李南平回忆,在锂业分会成立前,他曾召集并主持了几次行业内会议,大家经常讨论的议题如是否应该制定最低限价?但往往会议讨论的最低价立马就被打破,因为大家都卖不掉,都想低价早点出货。实际上非紧密联盟的约定缺少约束力,另外,人为干预市场也确实不会有效果。

价格从4万元回到4万元,原材料供应从紧缺到供给过剩,各路资本悉数涌入……在新能源车的强力拉动下,锂盐行业走完第一个完整周期。持续的低价会让行业洗牌吗?

未必。

持这种观点的李南平认为,现在的行业生态和以前完全不同,很多新进企业都有资本托底,哪怕是“末位”,也不那么容易被淘汰。

张江峰也指出,现在企业十分关注三个问题:未来锂需求何时能真正拉动、疫情什么时候能控制好、下一步需求增加从什么时候开始。

企业也确实围坐在一起探讨供需情况。今年6月的一次行业会议上,很多锂盐企业都将目光投向电动汽车市场,非常关注终端需求。

目前已出现由终端大车企牵头,或是实力雄厚的电池厂牵头,培育或重组产业链的趋势。这些下游企业已经和上游锂盐企业甚至资源企业接触。因为前两年锂盐价格波动过大,迫使终端企业在战略上找到一些方法来平抑锂盐成本的变化。

和下游客户维护好的价格关系也正是李南平所想。他并不喜欢六七万成本的产品卖出17万、18万的价格。这不是一件好事,这样会让一些本不该进入行业的、投机的人进来,对行业造成伤害。

前路

锂价到底什么时候能起死回生?疫情扰乱了一些节奏。

张江峰说,因为去年底还有一部分库存,今年上半年是清库存的过程,三、四季度市场再开始往上走。但疫情影响了需求,价格未如预期好转。

有观点认为,欧洲新能源汽车需求已有反弹迹象,今年下半年可期。

一季度欧洲主要国家新能源汽车销量同比增幅较大,4月受全球疫情影响,环比下降62.5%,但5月修复较快。根据全球新能源车销量数据网站EV SALES的统计,5月欧洲新能源车销售46800辆,同比增长23%,疫情后首次取得正增长。

6月,欧洲各国新能源汽车受疫情影响进一步消退,销量同比翻倍,月度销量超过疫情前水平。德国、法国、英国、挪威、葡萄牙、瑞典、意大利七国2020年6月新能源汽车注册量7.3万,同比上升103%,环比上升106%。其中,法国销量2.1万辆,同比增长259.1%,创历史月度销量新高。

中信证券研报认为,下半年随着下游新能源汽车消费复苏,需求端对钴锂价格支撑作用将逐步显现,钴锂价格有望触底回升。

然而还有观点认为,供需关系真正改善仍需几年时间。

赣锋锂业董事长李良彬在7月25日举办的中国(青海)锂产业及动力电池高峰论坛上表示,预计2025年,全球新能源汽车年销量将达1150万辆,随之,全球锂电池市场需求也将快速增长,预计到2025年,需求量将达750GWh。未来十年,全球锂盐需求量将呈快速上涨趋势,预计在2025年年需量突破80万吨。目前锂盐产品价格已接近成本价,随着各锂盐企业产品进一步放量,未来几年仍存在供大于求的局面,锂价仍承受较大下行压力。

在李良彬的算盘里,到2025年,锂供应会乏力,需求还会发力,将形成第二波供不应求的局面,行业景气度将再度爆表。

供给方面,受近年锂价大幅下行、库存过高以及疫情影响,各矿山企业开始削减产量并推迟工程计划,供给增速将有所回落。

例如,赣锋锂业Cauchari盐湖预计建设完成和投产时间或推迟至2021年;SQM对Mt Holland矿山项目投资决策已推迟至2021年一季度,预计2023年前无法投产;Pilbara也会在今年适当减少部分产能;天齐锂业推迟澳大利亚Kwinana氢氧化锂加工厂投产时间等。

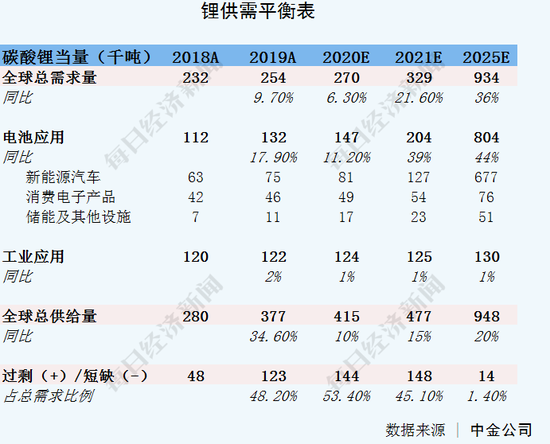

对此,中金公司研报认为,锂短期将维持供给过剩局面,但过剩幅度缩小。根据测算,2020年全球锂总需求量为27万吨,同比增长6.3%,主要系疫情冲击下游车企与电池厂的生产需求,但如果疫情得到控制,需求端有望较快回暖。预计到2025年,锂需求可达到93.4万吨,其中电池应用需求80.4万吨,全球锂供给94.8万吨,总过剩量将由2019年的12.3万吨缩小至1.4万吨。

春江水暖鸭先知。当锂盐企业还在进退两难时,行业里的资深玩家已动作频频,下游大鳄开始逆流而上。

8月11日,市场传来重磅消息,电池行业龙头宁德时代豪掷190亿,进行全球产业链战略布局。其公告明确,此次投资目的之一便是:保障关键资源供应。

其实这不是它最近才开始的考虑。

今年4月,宁德时代就曾表示,锂、镍、钴等是动力电池生产的重要金属材料。随着新能源汽车产业规模的扩大,上游资源需求增长较快,但我国上述矿产资源禀赋有限,进口依存度较高,部分上游资源须从境外采购。上游资源的稀缺性和价格的波动对动力电池企业经营和发展影响较大。

再往前追溯,2019年10月,宁德时代就已经完成澳大利亚锂矿企业Pilbara Minerals Limited 8.24%的股权认购。“未来随着公司业务的持续发展,公司对于境外上游资源也需进一步布局,并相应进行资金准备。”宁德时代对自己的布局充满信心。

一位锂行业人士对《每日经济新闻》记者表示,整个产业链愈发认识到资源的重要性,有资源才能从源头保证供应稳定,形成产业链协同。电池厂等下游企业布局锂资源是出于长远考虑,特别是在锂矿企业股价相对处于较低水平、行情低迷之时,大型电池企业手上又有足够的资本,收购锂矿利于电池企业发展。

记者手记丨锂行业“熬”过低潮后应警惕重蹈覆辙

这几年来,锂价从飞涨到低迷,锂盐企业的心情也经历了过山车般的跌宕,大家都在等待价格回升。尽管由于疫情影响,锂价回升的时间节点有所滞后,但新能源汽车未来发展趋势向好,让他们有信心“熬”过低潮期。

看好未来的同时,企业也应思考如何避免重蹈覆辙。毕竟高价时期,盲目买原矿、资本大量涌入、产能加速扩张等行为既让企业蒙受损失,也为价格下跌埋下伏笔。记者从采访中了解到,还有一些财大气粗的“局外人”,未作详细研究评估就投资建设新项目,吃了大亏。

这些既往经验已经说明,锂行业作为周期性行业,并不是做加工就能躺着赚钱。在未来价格走出低谷之时,期待不再有简单用制造业思维看待锂行业的人盲目进入市场。

记者:周程程

编辑:陈星

视觉:刘青彦

排版:陈星陈彦希

"本文版权归“每经头条”所有|

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国