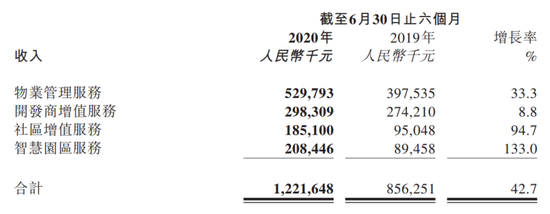

8月12日,新城悦服务发布2020年中期业绩公告,上半年公司实现营业收入12.2亿元,同比增长42.7%。分业务结构看,物业管理服务同比增长43.3%;开发商增值服务受疫情影响,同比仅增8.8%;社区增值服务及智慧园区服务则保持了去年末的上涨势头,分别增长94.7%、133%。同期公司实现净利润2.05亿元,同比增速为65.6%,净利率也同时较上年提升了2.3个百分点至16.8%。

尽管此前已经发布了盈利预告,但当天业绩公告还是给新城悦服务股价带来了7%的涨幅。今年以来新城悦服务股价涨幅已经达到101.4%,高预期下股价会怎么走?

H1营收同比增速放缓29% 多元化还需依赖新城控股

从结构上看,2020年半年报业绩整体上延续了上年末的发展态势。基础的物业管理服务收入占比从2018年的62%下降到2019年的42%,2020年H1为43.3%,社区增值服务及园区智慧服务快速增长,占比提高到15.2%、17.1%。本应大幅增长的开发商增值服务受疫情影响,占比由去年末的32%下降到24.4%。

收取物业费的物业管理服务作为基础业务,再叠加增速发展较快的增值业务作为驱动,这是新城悦服务近两年来的“一核两增”计划。结构收入多元化固然可喜,不过其中两方面的隐忧值得关注。

一是整体上公司2020年上半年43%的营收增速较去年同期71.4%放缓了约29个百分点。开发商增值服务(非业主增值服务)受疫情影响案场、咨询、协销等收入无法实现与去年同期161.8%的高速发展,还是给新城悦服务带来了不小的影响。

对此,新城悦服务管理层在中期业绩会上表示,新城控股1-7月拿地的全口径建筑面积将近2000万平米,下半年很多案场会开出来。2020年预计竣工总建筑面积3596万平方米,比2019年翻番,预计下半年验房及咨询服务有望提升。

值得关注的是,另一飞速发展的业务——智慧园区服务(向开发商提供电梯及智能保安设备的工程及维护服务)在公告中被特别提到,今年上半年首次突破了第三方项目,合约金额为4590万元。这意味着该业务此前一直是承接新城系的项目,2019年全年2.5亿元,同比增长263%的收入也都与新城系有关。而这两项飞速增长的业务均受新城控股影响颇深,说明多元化收入结构还需依赖新城控股。

上半年社保减免2583万元 分部利润率波动明显

第二个需要关注的是利润率。

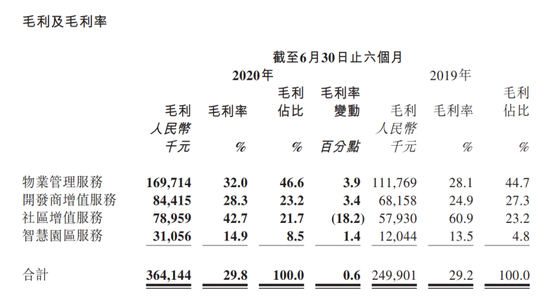

随着收入结构的变化,曾经对利润率影响不大的业务开始对新城悦服务产生影响。2020年半年报显示,公司社区增值服务的毛利率为42.7%,较上年同期下滑18.2%个百分点,上年同期又较2018年中期下滑14.8%。该部分业务毛利率持续下滑的原因主要是收入结构的变化。而由于上半年物业管理服务毛利率惊喜的提升了3.9个百分点,至32%,在整个物业股中属于头部水平。

此消彼长下,新城悦服务的综合毛利率较上年提升了0.6个百分点,净利率提升了2.3个百分点。因此在营收增速为42.7%的背景下,新城悦服务净利润录得65.6%的增长,超过了此前50%的预期。

不过这一净利率水平可能含有一定水分。据新城悦服务业绩会介绍,2-6月份公司享受的社保减免金额为2583万元,下半年也将实行社保减免政策,预计7-12月减免金额2854万元,今年减免金额共计将在5400万左右。其次是物业管理费的补贴,目前收到了305万元。而物业管理服务最大的成本就是来自于人工成本,这部分减免将对毛利率有1%的影响。

另外,抛开背后原因,尽管利润率的提升让人欣喜,但纵观目前公布中期业绩预告的物业股:滨江服务净利润同比增长90%、正荣服务同比增长90%、鑫苑服务同比增长140%,高增长并不少见,新城悦服务的业绩优势不显。

内生增长有限?接下来奉行积极外拓政策

在业绩发布会上,新城悦管理层表示接下来奉行积极的的外拓政策,并且多次提到新项目占整体拓展项目的占比将保持在80%以上,以新楼盘为主的拓展策略。

上半年一向鲜少有并购动作的新城悦服务花费1.05亿元收购了诚悦时代61.5%的股权,增加在管面积5.22百万平方米,这一定程度上降低了对新城系项目的依赖。

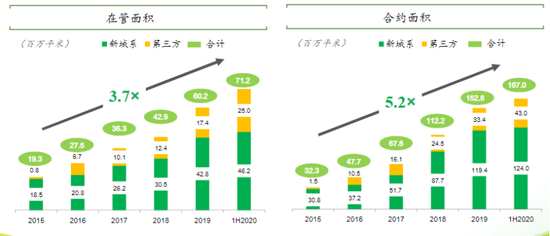

截至2020年上半年,新城悦服务的在管面积为约71.2百万平方米,较2019年末的约60.2百万平方米净增加约11.0百万平方米或约18.4%。新城系在管面积占比为64.9%,第三方项目占比为35.1%,较上年同期提升6.2个百分点。

而一直以来,新城悦服务就以较高的储备水平受市场青睐。目前合约面积1.67亿平米,较19年末增加9.3%,合同/在管覆盖率达2.35倍,处于主流AH物业公司较高水平。其中第三方合约面积增加10百万平方米,高于新城系增加的4.6百万平方米。

值得注意的是,2015-2020年上半年,新城控股的销售面积累计为69.7百万平方米,与目前新城悦在管面积相当。再加上以前年度积累,新城控股的面积计算即使全部结转给新城悦服务,由于后者现有规模基数大,新城系若只能保证稳定的输送,则意味着新城悦服务的增速会放缓,并不符合资本市场的高增预期。

此次新城悦服务主动释放出外拓的消息,是迫于内生增长有限还是出于高增考量?我们不得而知。但物业市场并购已经若火如荼,新城悦服务能抢夺多少市场,还有待观察。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国