每经记者 胥帅每经编辑 文多

河南省力量钻石股份有限公司(以下简称力量钻石)准备冲刺A股。力量钻石的主要产品包括金刚石单晶、金刚石微粉,这些产品主要用于制作锯、切、磨、钻等各类超硬材料制品和工具。近年,随着金刚石切割渗透到硅片领域,力量钻石的业绩在2018年爆发。

令人不解的是,力量钻石披露的毛利率却疑似出现“打架”的情况。

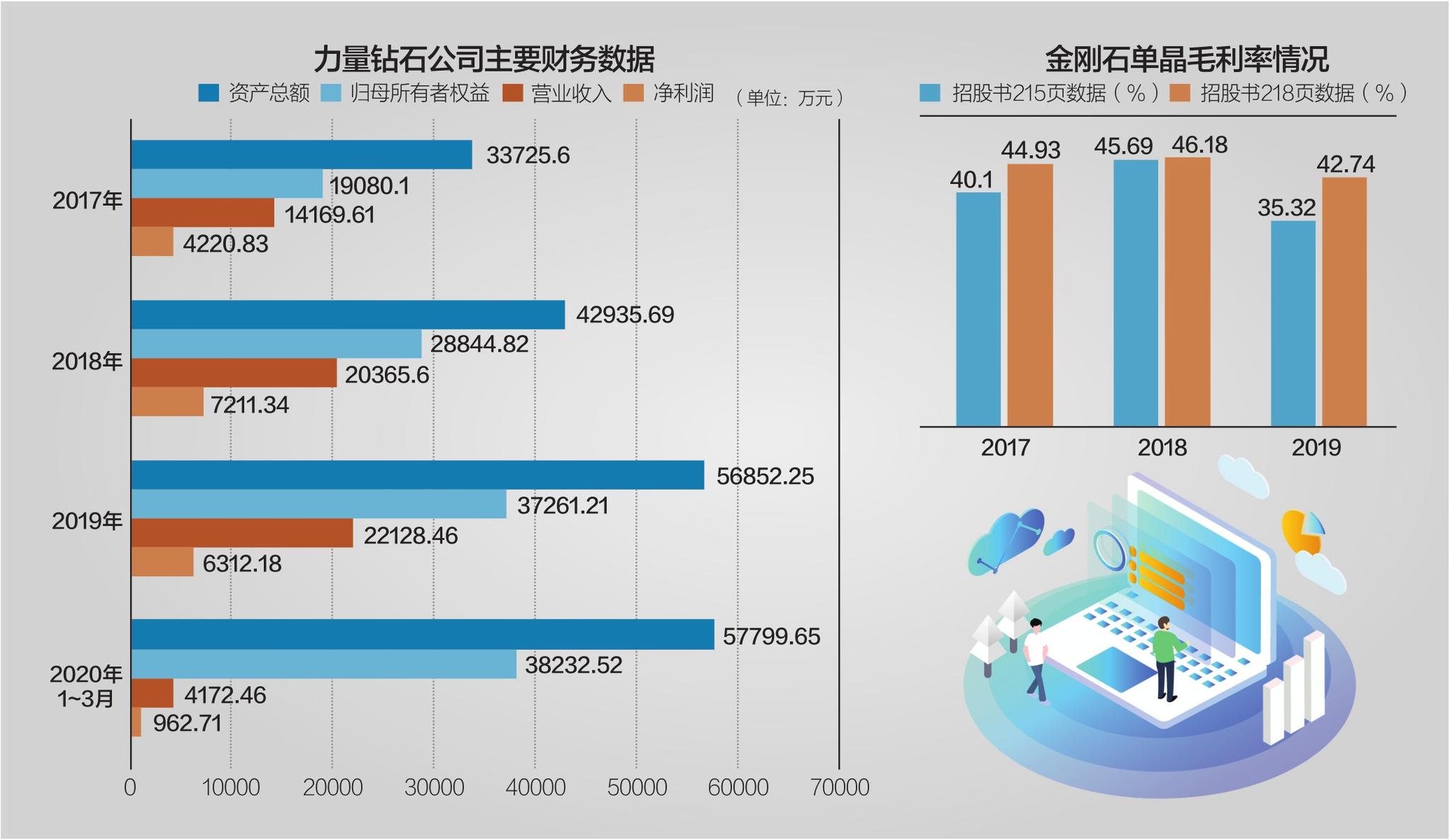

公司在第215页披露的金刚石单晶毛利率,2017年~2019年,毛利率分别为40.10%、45.69%、35.32%。然而在第218页,力量钻石金刚石单晶同期的毛利率又分别是44.93%、46.18%、42.74%。两组数据,哪一组数据是正确的?力量钻石有关人士向《每日经济新闻》记者解释称:“我们招股书有说明,第218页的金刚石单晶毛利率合并了培育钻石业务。”

力量钻石毛利率披露出现疑似自相矛盾,215页披露的2017年~2019年金刚石单晶毛利率分别为40.10%、45.69%和35.32%,而在218页披露的金刚石单晶同期毛利率又分别是44.93%、46.18%和42.74% 数据来源:公司招股书(申报稿) 杨靖制图

主要产品为金刚石单晶等

近日,力量钻石的创业板IPO申请已获受理。力量钻石的主要产品包括金刚石单晶、金刚石微粉和培育钻石。其中,金刚石单晶应用于机械设备制造,金刚石微粉则可应用于光伏上游的多晶硅等。根据中国机床工具工业协会超硬材料分会统计,2019年力量钻石金刚石单晶产量在国内人造金刚石生产企业中排名第四。

力量钻石并非一开始就有金刚石单晶、金刚石微粉业务,3年前,曾有一次家族内部的资产整合。2017年12月,力量钻石收购新源公司与金刚石微粉业务相关的经营性资产。当时新源公司由邵大勇持股83%,其于2017年4月因病去世。根据邵大勇生前对家族财产安排,新源公司的金刚石微粉业务划分给妻子李爱真、儿子邵增明经营。2017年,力量钻石完成对新源公司金刚石微粉业务相关资产的收购,交易对价为4621.47万元。

《每日经济新闻》记者注意到,自2018年以来,金刚石微粉对力量钻石的收入贡献一直超过40%。2019年,金刚石单晶、金刚石微粉和培育钻石“三分天下”,分别为8737.52万元、9036.12万元、3511.12万元。

从营收和净利润来看,力量钻石的业绩逐年递增,营业收入从2017年的1.42亿元增长至2019年的2.21亿元,归母净利润从4239万元增长至6312万元。

2018年,力量钻石业绩尤其突出,这主要归功于光伏产业。2017年下半年以来,金刚石线锯切割工艺完全渗透至光伏硅片切割领域,金刚石线锯市场呈现爆发性增长态势,金刚石微粉市场需求大幅增长,公司主要原材料采购均价呈上升趋势。2018年,公司金刚石微粉销量达2.29亿克拉,同比增长84%;销售均价从0.4元/克拉增长至0.54元/克拉,量价齐升。这反映到毛利率上,公司金刚石微粉的毛利率高于金刚石单晶。随着2018年金刚石市场的供需平衡,金刚石微粉的毛利率从2018年的54.54%下降为48.24%。

金刚石单晶毛利率高于同行

令人不解的是,力量钻石的毛利率披露一栏出现疑似自相矛盾的一幕。

公司在215页披露的金刚石单晶毛利率,2017年~2019年,毛利率分别为40.10%、45.69%和35.32%。然而在218页,力量钻石金刚石单晶同期的毛利率又分别是44.93%、46.18%和42.74%。以2019年的数据为例,215页披露的毛利率比218页少了7个百分点。

两组数据,哪一组数据是正确的?“我们招股书有说明,218页的金刚石单晶毛利率合并了培育钻石业务。”力量钻石有关人士表示,目前A股上市公司无专门生产培育钻石的可比公司,所以公司合并了金刚石单晶和培育钻石的毛利率,“如果要参照金刚石单晶毛利率,以215页为准。”

不过需要注意的是,无论是哪组数据,力量钻石的毛利率仍然高于同行。力量钻石对比了金刚石单晶毛利率,选取的同行业公司为中兵红箭(维权)、黄河旋风、豫金刚石(维权)。2017年~2019年,行业平均值分别为28.61%、37.00%、33.88%。

力量钻石解释称:一是力量钻石的金刚石单晶产品结构与同行不同,公司金刚石单晶毛利率仅包含金刚石单晶、培育钻石产品的毛利率;二是产业链条不同,中兵红箭、豫金刚石均不从事金刚石微粉业务,低品级金刚石单晶主要对外进行销售,其金刚石单晶毛利率包含低品级金刚石单晶毛利率,降低了其金刚石单晶毛利率。

“毛利率高,说明企业具有较强的盈利能力和竞争能力。但毛利率要和其他方面的数据相结合,比如行业的供求关系、企业的产品水平、所在行业的发展前景、商业模式等。”上海新古律师事务所王怀涛律师表示,如果毛利率过高,或经常出现波动,可能会被认定异常而要求说明原因。

《每日经济新闻》记者注意到,中国是金刚石单晶产量大国,河南省形成了集人造金刚石产品研发、大规模生产和销售于一体的金刚石产业集群。这当中涉及的公司包括中南钻石(中兵红箭子公司)、黄河旋风、豫金刚石等。

2017年~2019年,力量钻石的业绩蒸蒸日上,但同行公司的业绩就没有这么理想化了。2019年,豫金刚石巨亏近52亿元;同年,黄河旋风归母净利润为3906万元,但扣非净利润亏损3785万元。这些企业市值并不高,仅中兵红箭超过百亿元,而且中兵红箭近年业绩也较为稳健。

力量钻石的竞争对手,不仅是其供应商,还是客户。报告期内,公司先后出现6家单位既是客户又是供应商的情况,其中就有黄河旋风。2019年,公司向黄河旋风销售金刚石单晶和金刚石微粉,销售金额为818.69万元,对其采购的金属触媒粉为49.56万元。

力量钻石表示,客户既是竞争对手和供应商的原因主要包括“下游客户需求多种多样,存在调货需求”等。

“如果竞争对手有针对地设置技术壁垒或进行采购限制,可能使公司的经营受到不利影响,可加剧竞争,从而降低公司的盈利能力。”王怀涛表示。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国