原标题:五上市险企前7月揽1.67万亿保费,人保财险清理劣质信保业务致增速放缓

近日,中国人寿(601628.SH)、中国平安(601318.SH)、中国人保(601319.SH)、中国太保(601601.SH)、新华保险(601336.SH)前7月保费成绩单悉数出炉,前7月合计揽收1.67万亿保费,同比增长6.58%。

分业务看,1-7月,五寿险公司揽1.09万亿保费,同比增速仍分化,平安人寿因人力改革进入深水期,新推主打产品件均保费不及去年同期产品,新单保费仍承压;财险老三家合计揽收0.53万亿保费,人保财信保业务降幅持续扩大,但券商认为其信用险业务处置已接近中后阶段,预计后续保费会加速修复。

此外,二级市场方面,年初至今,仅有新华保险、中国人寿两家上市险企跑赢同期沪指。不过,多家券商机构认为,负债端目前处于确定性复苏的前期,预计四季度将看到行业负债端的实质性改善;资产端,10年期国债收益率提升,带动固收类投资收益回报增长,利率筑底明显、权益市场反弹将增厚投资收益,基本面景气度有望改善,看好保险板块后续投资。

五寿险公司揽1.09万亿保费,人力改革下平安寿新单保费承压

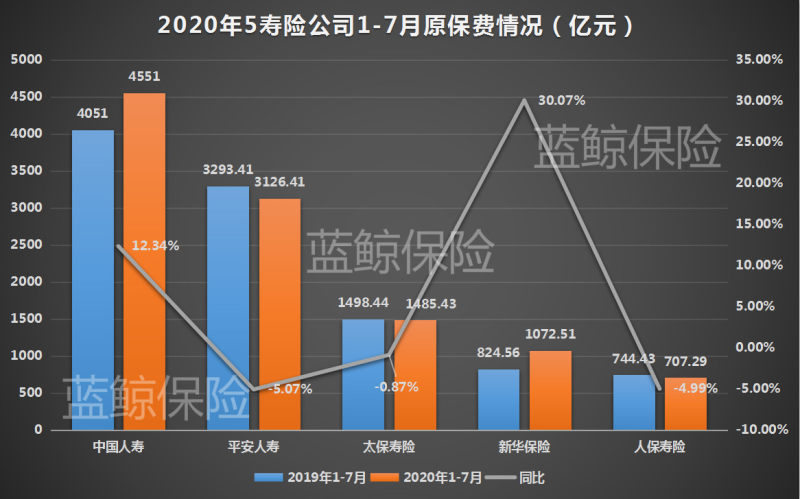

具体来看,寿险公司方面,1-7月,中国人寿实现4551亿元保费,稳居行业龙头位置;平安人寿揽收3126.41亿元保费,仅次于中国人寿;太保寿险、人保寿险、新华保险保费分别为1485.43亿元、1072.51亿元、707.29亿元。5家寿险公司合计揽收1.09万亿保费,同比增长5.1%。

按照保费增速来看,新华保险以30.07%的增速领跑,中国人寿以12.34%的增速次之;另三家保费增速均为负增长,太保寿险、人保寿险、平安人寿同比增速分别为-0.87%、-4.99%、-5.07%。

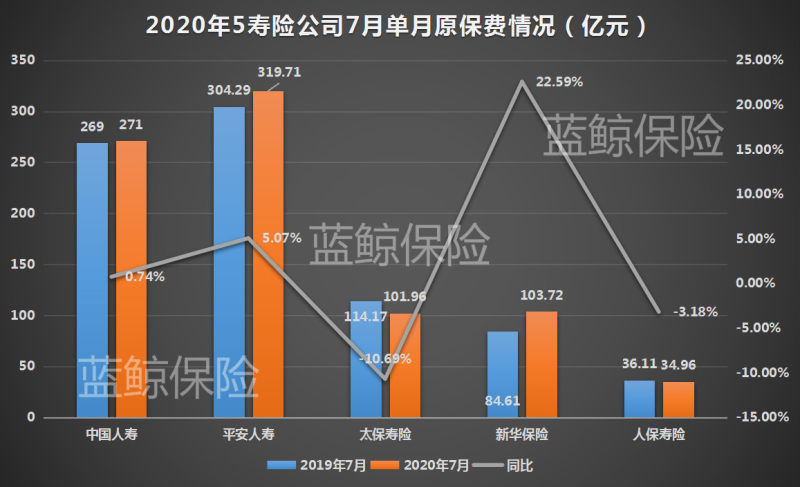

从单月保费看,7月单月,平安人寿获取319.71亿元保费,同比增长5.07%;中国人寿实现271亿元保费,同比增长0.74%;新华保险实现保费收入103.72亿元,同比增长22.59%。太保寿险、人保寿险保费收入分别为101.96亿元、34.96亿元,同比分别下滑10.69%、3.18%。

“7月单月保费增速与各家公司当期策略挂钩,其中新华保险得益于‘惠加保’以附促主的产品策略,仍然实现单月保费增速快于同业;而中国太保当期主要策略为获客及增员,阶段性主销低件均获客类产品,单月保费出现明显下滑”,国君非银分析师分析道。

业务方面,1-7月,平安寿险及健康险业务中的新业务保费收入为960.89亿元,同比下滑10.98%;续期业务为2393.82亿元,同比微降0.47%。个人业务中,新业务保费收入为804.24亿元,同比缩减14.83%;续期业务保费收入为2392.93亿元,同比下滑0.48%。

“平安寿险及健康险的新单保持较低增速,主要系新推的主打产品守护百分百件均等低于过往主力产品平安福,且人力改革进入深水区、人力数量同比降低的影响”。方正非银分析师指出,平安的新单保费的低迷,将对今年全年的新业务价值造成影响。

人保寿险长险首年保费收入达338.39亿元,同比降18.3%;期缴续期保费收入348.01亿元,同比增长12.2%;短期险保费收入为20.89亿元,同比增长5.2%。长险首年保费中,趸交保费收入为181.93亿元,同比缩减高达30.3%;期缴首年保费收入为156.46亿元,同比微增2.1%。

健康险及养老险公司方面,前7月,平安健康实现保费收入57.18亿元,同比增长57.36%;人保健康实现保费收入235.79亿元,同比增长45.49%,两家健康险公司保费依旧保持较快增长。此外,平安养老揽171.12亿保费,同比增速为10.64%。

财险老三家揽0.53万亿保费,人保财险增速放缓

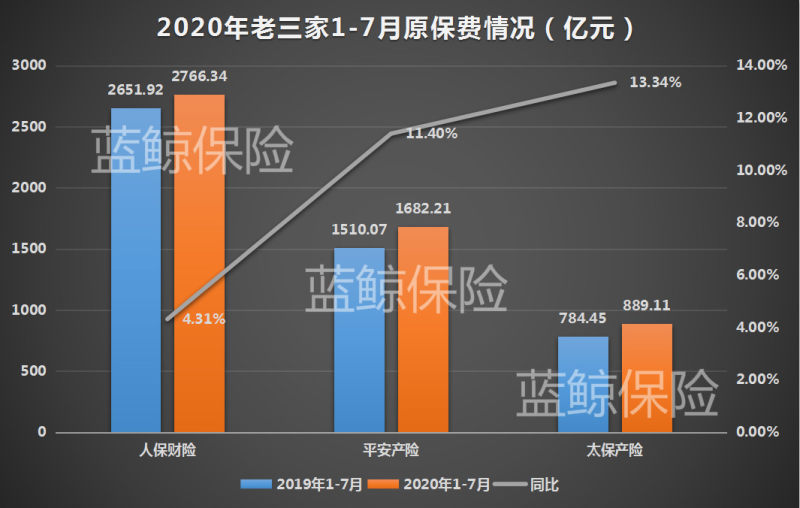

财险公司方面,1-7月,人保财险实现保费收入2766.34亿元,拿下第一名的位置;平安产险实现保费收入1682.21亿元,次于人保财险;太保产险实现保费收入889.11亿元,尚未登上千亿平台。老三家合计揽收0.53万亿保费,同比增长7.91%。

但增速上,与保费规模排序相反。太保产险以13.34%的增速领跑,平安产险以11.4%的增速次之,人保财险增速为4.31%;对比上半年12.14%、10.46%、4.38%的同比增速,人保财险增速有所下滑。

国君非银分析师指出:“人保财险的保费增速持续放缓,主因是清理劣质信用险业务所致,但考虑到当前公司信用险业务的处置已接近中后阶段,预计后续保费会加速修复。”

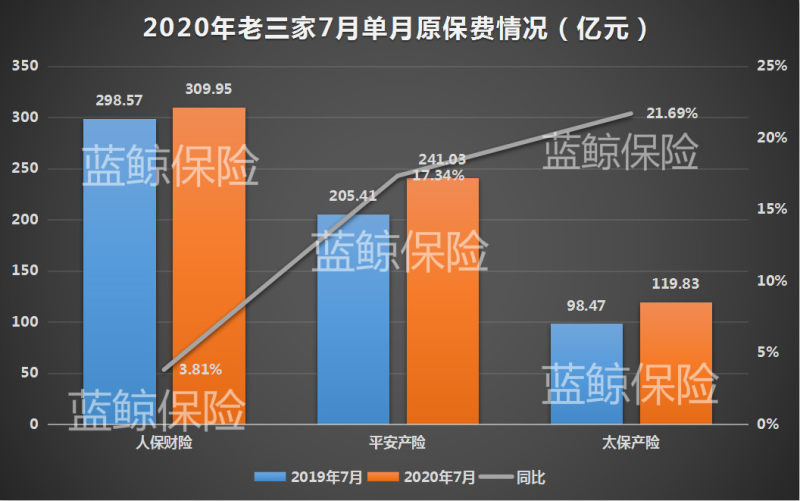

7月单月,人保财险实现保费收入309.98亿元,同比增长3.81%;平安产险实现保费收入241.03亿元,同比增长17.34%;太保产险保费收入为119.83亿元,同比增速高达21.69%。

业务方面,1-7月,平安产险车险业务保费收入为1116.64亿元,同比增长4.7%;意外与健康保费收入为94.17亿元,同比增长31.24%;非车险业务保费为565.65亿元,同比增长27.51%。

1-7月,人保财险车险保费收入为1529.12亿元,同比增长4.2%;非车险保费收入为1237.22亿元,同比增长4.5%。进一步看,非车险中,意外伤害及健康险、农险增速较快,分别为20.2%、17.1%;信用保证险降幅扩大至63.3%,货运险降幅较上半年收窄至4.5%。

值得一提的是,业内预期保险业将于年内正式实施车险综合改革,国君非银分析师预计,“短期面临车险保费下滑、承保盈利能力下降的双重压力,因此三季度财险累计保费增速或将到达年内高点”。

资负两端改善确定性更强,经济回暖有望增厚全年利润

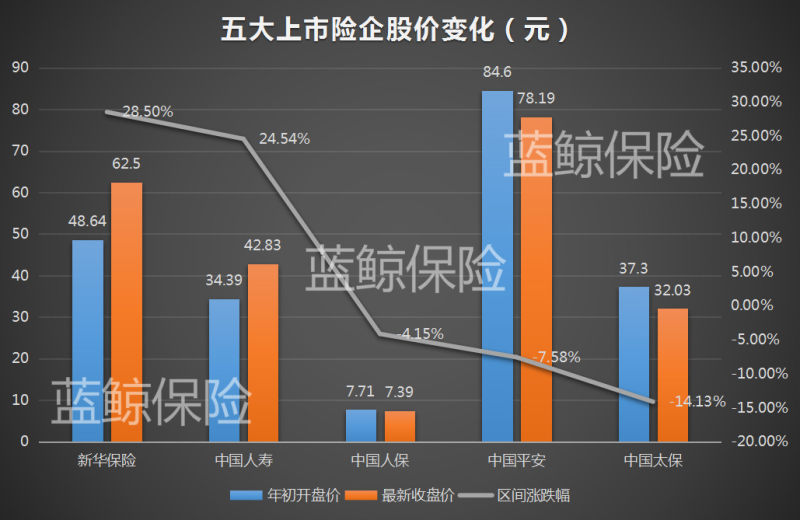

二级市场方面,从年初至今,沪指由3066.34点升至3360.1点,涨幅为9.58%。五家上市险企中,仅有新华保险、中国人寿两家上市险企的区间涨幅超过同期沪指,分别为28.5%、24.54%;中国人保、中国平安、中国太保股价分别跌4.15%、7.58%、14.13%。

上市险企股价涨跌不一,但多家券商分析师认为上市险企资产和负债两端后续景气度均有望改善,看好板块后续存在超额收益可能性,对行业予以“增持”、“买入”、“推荐”等态度。

首先来看负债端,数据显示,1-7月上市险企保费依旧分化。

不过,招商证券分析师认为,“上市险企当前处于负债端确定性复苏的前期,预计四季度将看到行业负债端的实质性改善,开启行业下一轮增长周期”。

展望2020年后续时间,招商证券分析师认为,预计各公司均将更积极准备2021年开门红,开门“红”可期。新华保险将在低基数背景下谋求高增长,国寿将再次抢跑开门红,预计平安和太保短期保费难有大幅改善从而可能会将精力转移到明年开门红的准备。

资产端,多家券商机构认为,受益于10年期国债收益率提升以及利率筑底明显,带动固收类投资收益回报增长,权益类布局环境改善,基本面改善的确定性更强。

“截至8月12日,10年期国债收益率曲线较4月最低点上涨48bp,带动资产端固定收益类资产的投资回报大幅提升,缓解资产负债匹配压力”,国君非银分析师指出。

广发证券分析师提示到,“10年期国债收益率维持在2.9%以上水平,但当前估值仍蕴含悲观的投资收益率假设,看好板块后续存在超额收益可能性”。

权益市场方面,方正非银分析师认为,“当前经济复苏的确定性增强,货币政策从‘总量宽松’向‘宽信用’转变,利率筑底明显,打消前期利差损隐忧。同时,权益市场反弹,政策环境宽松,自今年以来上市险企加重了权益投资布局,随经济回暖确定性增强,有望增厚今年利润水平”。(蓝鲸保险 雷赛兰 [email protected])

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国