play政策利好层出不穷 大金融板块集体爆发丨牛熊眼向前向后

play政策利好层出不穷 大金融板块集体爆发丨牛熊眼向前向后原标题:政策利好层出不穷 大金融板块集体爆发丨牛熊眼

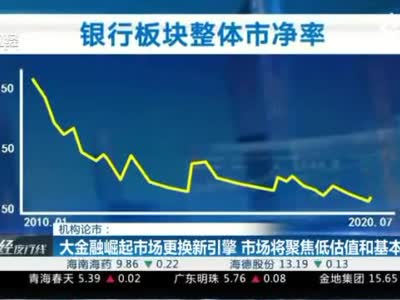

银行和房地产板块也双双涨超2%,位居行业涨幅榜前十行列。

周一早盘,大金融板块集体爆发。截至发稿,保险板块涨5.75%,位居涨幅榜首位;证券板块亦涨超5%;银行和房地产板块也双双涨超2%,位居行业涨幅榜前十行列。

消息面,证监会8月14日就《证券公司租用第三方网络平台开展证券业务活动管理规定(试行)》(简称《管理规定》)公开征求意见,引导行业机构有序创新,厘清证券公司与第三方机构的合作边界,建立适应互联网特点的风险防范机制。

据中国基金报报道,最新一期《基金公司申请审核公示表》显示,国泰君安资管递交了开展公募基金管理业务资格审批申请。一位券商资管人士透露,其所在券商资管正在积极准备公募资格申请。他预计,待公募基金“一参一控”松绑政策正式落地,多家券商资管会在第一时间递交公募资格申请。

信达证券认为,监管放开券商第三方网络接口,利好零售业务。资本市场改革大背景下,利好政策逐一落地。应以更高格局看待此次资本市场改革,新证券法全面推进注册制、创业板注册制火速推出,新三板精选层等,包括或有银证混业,未来债券市场大概率扩容,券商投行收入空间达1.2万亿规模,国家将打通实体经济和资本市场的重任赋予资本市场。近期市场调整,再次出现买入机会,当前头部券商估值锚仍然具有一定安全边际,建议积极布局。同时保险板块也受益于权益市场上涨,利率上行充分释放原有估值压力,估值修复正在进行。建议关注:中信证券,第一创业,招商证券,中国人寿,中国太保。

兴业证券认为,近期银行板块低估值有所修复,上涨较多的标的集中于成长性较高的城商行,后续随着经济逐步企稳及中报业绩落地,行业基本面压制因素将逐渐解除。银行业外部影响因素——监管及宏观经济已出现逐步的改善,同时目前较低的估值水平提供了充足的安全垫空间。另一方面,资本对于银行利润的约束或构成了基本面向下有底结论的稳定基础。考虑行业基本面稳健、估值低位带来的安全边际,维持行业推荐评级。个股上,继续推荐基本面优于行业且估值弹性较大的招行、光大、兴业、平安、杭州、成都、常熟等核心标的。

长城证券认为,债券市场收益率稳步回升,缓解了险资配置在固收资产上的压力。权益市场结构牛方向不变,有助提升保险资产端投资收益水平。叠加保险股整体估值不高,符合市场风格切换逻辑,有望复制2017年“戴维斯双击”行情。中长期得益于权益市场风险偏好带来的贝塔行情以及利率企稳回升支撑股价修复,有助实现保险业绩与估值修复的共振。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国