原标题:数据V形回升,意味着经济会持续复苏吗

从7月的经济各方面数据来看,消费、核心通胀、工业生产均低于预期,但房地产经济再度攀升。如何从这些复杂的信号中,寻找经济的中长期运行趋势和方向?房地产经济的高增长能否持续?我们认为近几个月数据的V形回升,给大家造成了一种经济会持续复苏的“错觉”。

需求还是偏弱,恢复也在放缓

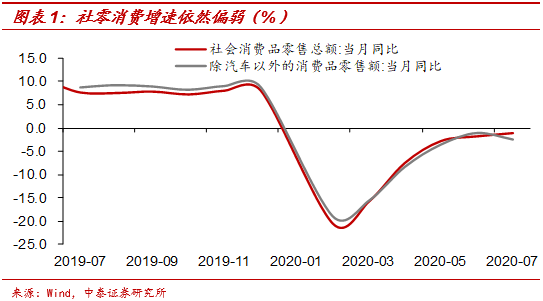

经历了几个月的恢复后,我国经济的需求端依然是偏弱的。7月社会消费品零售总额增速仅仅从6月的-1.8%回升至-1.1%,不仅继续保持负增长,而且恢复速度有所放缓。其中餐饮收入仍有11%的降幅,商品零售从上个月的-0.2%回升至0.2%,但商品零售的好转主要来自汽车零售12.3%的高增长。剔除汽车后,7月消费品零售增速反而下滑至-2.4%。

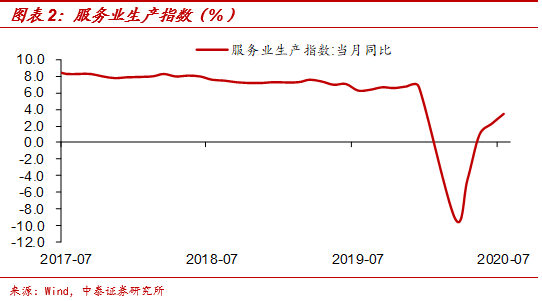

7月服务业生产指数增速也仅仅回升至3.5%,和疫情之前7%附近的增速还有很大差距。而且这3.5%的增速中,有很大一部分是由信息传输、软件和信息技术服务业13.7%的高增长贡献,剔除这一部分后,其他服务业要更差。

从物价的角度看,终端需求也偏弱。7月我国CPI同比尽管有所回升,但主要来自食品短期涨价的干扰,核心CPI反而从6月的0.9%进一步下降至0.5%,非食品CPI同比从0.3%降至0,服务类CPI从0.7%降至0。核心物价指数偏弱,显示了经济终端需求并没有那么强。

疫情还未完全过去,防控措施对需求的压制作用没有完全解除。再加上今年居民收入减少,需求端疲弱的情况很难大幅改观。

地产基建支撑,但生产也遇瓶颈

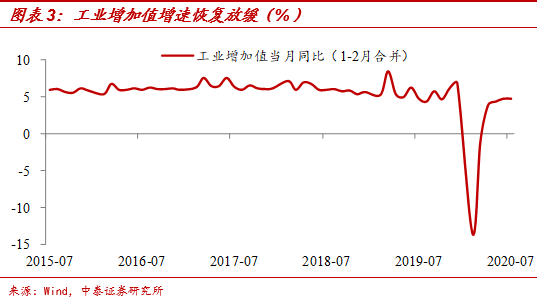

相比疲弱的需求端,工业生产数据明显偏强,不过恢复也已放缓。工业增加值增速在经历了4个月的大幅改善后,7月持平于6月份的4.8%,向上恢复的动能明显减弱。尽管其中有暴雨洪水这些因素对生产端的短期冲击,不过从地区来看,7月中部、西部、东北地区工业增加值增速均大幅回落,东部地区反而有所回升,说明暴雨洪水可能并不是主要因素。

生产端的恢复放缓,恐怕和内外需求的疲弱有着很大关系。例如农副食品加工业生产依然维持负增长,对外需依赖较大的纺织、橡胶塑料、金属制品生产增速也较低。

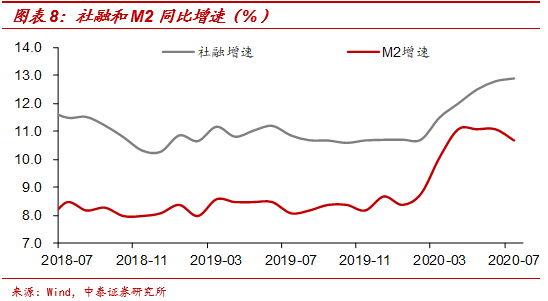

工业生产明显好于终端消费需求,除了部分新经济行业的高增长外,一个很重要的原因是地产、基建的强劲支撑。7月固定资产投资当月同比继续上升至8.3%,其中基建投资(不含电力)上升至7.9%,房地产上升至11.6%,而制造业当月同比增速为-3.1%。所以和房地产、基建相关的黑色和有色金属冶炼压延、专用设备制造等行业的生产也较为强劲。

地产深V走势,制造复苏错觉

往前看,基建对经济的支持力度可能会进一步加强。在疫情影响下,今年财政资金支持基建的力度明显增加,预计全年基建增速或回升至10.6%,下半年进度或会加快。

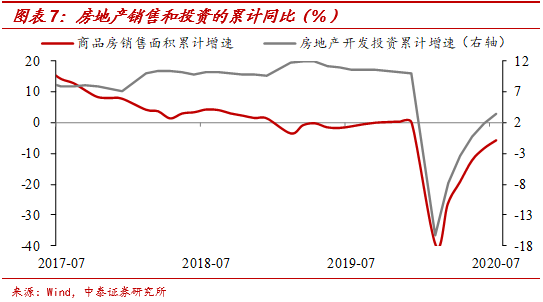

尽管短期房地产数据向好,但房地产市场恐怕难以实现真正的持续复苏,未来对经济的支持力度恐怕是先上后下。以房地产销售为例,受到疫情影响,今年前三个月总共只卖了2.2亿平方米的房子,而去年同期卖了将近3亿平方米。假设疫情不影响全年房地产销售总量,那么前三个月少卖的这8000万平方米的房子就需要在之后的几个月找补回来,也就是说之前积压的购房需求后续会集中释放。

所以我们会看到5月和7月的单月房地产销售面积增速达到了过去两年的最高点。目前今年前7个月的房地产销量还比去年同期低5.8%,如果疫情不影响房地产销售总量的话,那么8、9月份可能会继续弥补缺口,带来房地产单月销售的高增长。

其实房地产投资也有类似的因素存在,疫情最严重的时候,房地产施工也受到影响,疫情缓解后,开始加紧赶工,导致短期房地产投资当月同比的高增长。

而事实上,疫情对于房地产销售真的没有影响吗?其实很难。上半年我国GDP同比减少了1.6%,这意味着国民的实际收入是减少的,同时失业压力是增大的,这些都会影响居民购房需求。当然疫情到来以后,货币和信用是趋于宽松的,这些政策又会对房地产市场起到一定的提振作用。

但我们倾向于认为这种提振作用可能是相对有限的。一方面,我们在之前的专题中反复强调过,由于过去几年房地产需求的过度透支,小城市的房地产市场均值回落的压力非常大,而且这些城市的购房需求对单纯的利率降低没有那么敏感。另一方面,本轮“房住不炒”的大方向并没有明显放松,尤其是前几个月货币宽松后,部分大城市房地产市场再度火爆,调控政策很快就开始收紧。

所以在居民收入减少、失业增加的情况下,对房地产的调控政策依然很有“毅力”,那么今年全年的房地产市场还是要比去年有所降温的。当前房地产销售累计增速已经回升至-5.8%,投资累计增速回升至3.4%,与去年增速的差距都明显缩小。

所以后续再恢复几个月后,我们预计销售和投资的强劲可能都会遇到阻力,房地产市场的走势会先上后下。

政策兼顾长期,经济先上后下

如果房地产市场先上后下,整个宏观经济预计也会先上后下。从政策角度看,预计货币政策仍会维持当前宽松的状态,但之前融资大量投放也对资产泡沫领域产生一定刺激作用,后续或控制信用投放的节奏,注重“直达实体”的结构性政策的使用。不过如果经济回落压力增大,降准降息的操作仍是可能看到的,只不过会注意幅度和力度。

在经济恢复到当前程度的情况下,未来持续强刺激的可能性会比较低,因为当前房地产泡沫、杠杆率高等问题,都决定了强刺激的空间很小,而且会带来更大的风险。政策会兼顾短期稳增长和长期防风险,更加强调经济的平稳。所以在这样的政策大基调下,经济也很难开启一轮持续上行的周期。

(作者单位:中泰证券)

第一财经获授权转载自微信公众号“lixunlei0722”,原标题为《周期“错觉”》。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国