原标题:三年估值翻8倍,标的多次受处罚!深桑达A欲斥资74亿“接盘”?丨问询风云

《投资时报》研究员 余飞

深桑达A对中国系统营业收入的预测显示,2021年后者现代数字城市板块营业收入将达到40亿元。不过,该板块2019才出现在中国系统的财务报表中,当时相关营收仅有8.09亿元。

市值只有百亿左右,却要斥资74亿进行收购,且收购标估值短短三年之间涨幅惊人。深圳市桑达实业股份有限公司(下称深桑达A,000032.SZ)的这起重组事项,在外界看来“槽点”不少。

8月4日,深桑达A披露《发行股份购买资产并募集配套资金暨关联交易报告书(草案)》。草案显示,该公司拟以发行股份的方式购买中国电子系统技术有限公司(CESTC,下称中国系统)96.72%股权,同时向不超过35名特定投资者非公开发行股份募集配套资金。

根据披露,本次交易标的中国系统100%股权的交易价格为76.81亿元,按此确定96.72%股权的交易作价为74.3亿元,全部以发行股份的方式支付。

按照这个价格,最近半年中国系统的估值增幅不小。近三年,中国系统共进行两次股权转让和一次增资,根据股权转让价格和增资价格确定,其估值分别为9.60亿元、10.81亿元和49.98亿元,而最近的一次增资是在2019年12月完成。

为何在短时间内,标的公司交易估值与近三年估值差异如此之大?

对此,深交所在向深桑达A下发的问询函中要求公司对相关原因和合理性进行说明。与此同时,有关此次收购中涉及到的业绩承诺、标的公司多次被行政机关处罚等情况,问询函中也要求深桑达A进行相应的解释。

斥巨资装入关联资产

深桑达A主营业务为包括电子信息、电子商贸、电子物流服务和房屋租赁在内的一体化现代电子信息服务。该公司于1993年在深交所上市,实际控制人为中国电子。

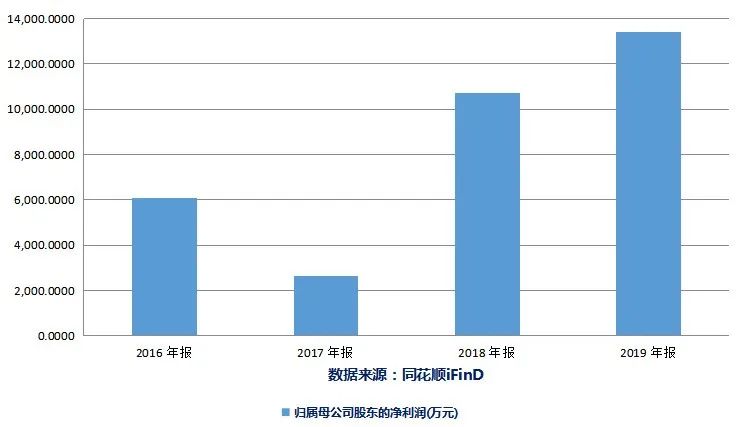

《投资时报》研究员注意到,近年来深桑达A营业收入不断下滑。2016年至2019年,该公司营业总收入分别为19.87亿元、17.21亿元、16亿元和15亿元,同期净利润波动较大,分别为6071万元、2637万元、1.07亿元和1.34亿元。

在本次交易的对手中,中国电子同样也是深桑达A的实际控制人,因此本次交易构成关联交易。

据介绍,中国系统主营业务包括高科技工程服务、现代数字城市建设和智慧供热业务。其中,高科技工程服务的客户主要由平板显示、集成电路、生物医药、数据中心等行业的制造类企业构成。现代数字城市建设的客户主要由各地方政府、国有企业、公安部门、消防部门、交通管理部门构成。

草案显示,本次交易完成后,深桑达A将通过控制主营业务板块为高科技工程、现代数字城市、智慧供热的中国系统,成为国内领先的现代数字城市建设整体解决方案提供商。

从披露内容来看,深桑达A对中国系统的现代数字城市的业务范畴寄以厚望。预案对中国系统2020年至2024年的营业收入情况预测显示,2021年现代数字城市的营业收入将达到40亿元,到2024年将达到65亿元。

值得注意的是,现代数字城市的板块是在2019才出现在中国系统的财务报表中的,当年此板块的营收仅有8.09亿元。

为何深桑达A对中国系统现代数字城市业务的预期如此乐观?深交所在问询函中要求上市公司结合现代数字城市业务模式、盈利模式、在手订单情况、所属行业发展情况等因素,详细说明预测期内标的公司母公司现代数字城市业务收入大幅增加的原因及合理性。

同时,针对预案中对中国系统预测期内毛利率显著高于报告期的原因,以及预测期内毛利率的可实现性,问询函也要求上市公司进行说明。

深桑达A近四年净利润情况

业绩承诺存疑问

由于中国系统股东众多,因此深桑达A此次涉及的交易对手非常多。

根据披露,深桑达A拟以发行A股的方式购买中国系统股权特定对象包括:中国电子、陈士刚、横琴宏德嘉业投资中心(有限合伙)、横琴宏图嘉业投资中心(有限合伙)、横琴宏伟嘉业投资中心(有限合伙)、横琴宏景嘉业投资中心(有限合伙)、横琴宏达嘉业投资中心(有限合伙)、德盛投资集团有限公司、深圳优点投资有限公司、深圳市总章隆盛实业有限公司、珠海宏寰嘉业投资中心(有限合伙)、中电金投、中电海河基金、瑞达集团、工银投资。

此次交易也有相应的业绩补偿。据预案披露,补偿义务人承诺,标的公司在2020年度至2023年度中国系统合并财务报表中扣除非经常性损益后归属于母公司所有者的净利润分别不低于1.2亿元、5.2亿元、6.4亿元和8亿元,合计20.8亿元。

但有意思的是,在诸多交易对手中,中电海河基金等5名交易对手方,并未作出业绩承诺。与此同时,在深桑达A交易双方的约定中,有一条是“补偿义务人中的每一方各自累计补偿金额不应超过其各自在本次交易中转让标的资产获得的交易对价金额”。这或意味着,一旦遇到业绩承诺未完成的情况,有可能存在业绩补偿无法覆盖交易对价的风险。

对此,深交所在问询函中要求深桑达A说明中电海河基金等未作出业绩承诺的原因,同时补充披露业绩承诺无法覆盖交易对价的风险和公司的应对措施。

业绩承诺中另一个疑点是,2020年度业绩承诺的扣非后净利润仅为不低于1.2亿元。这个数额,大大低于中国系统2019年的7.23亿扣非后净利润。

如此制定业绩承诺的是否有其他原因?针对这种情况,深交所也要求深桑达A说明承诺期内业绩承诺金额与评估中收益法下的盈利预测是否存在较大差异,并在此基础上说明本次交易作价的合理性。

与此同时,中国系统作为交易标的亦有诸多未决诉讼。

预案显示,中国系统及其子公司存在的诸多重大未决诉讼,多数为建设工程施工合同纠纷,诉讼身份既有原告也有被告。另外,中国系统及其子公司由于环保、排污、违反招投标法等原因多次被行政机关处罚。

从披露中可见,其所涉事项存在不少未批先建、未批先排等事件,其中包括“污染防治设施未经验收,主体工程即投入生产”“未提前办理变更审批手续,擅自延长挖掘城市道路时间”“施工占用城市绿地、破坏城市绿化”等情况。

业内人士分析,面对这样一项资产,深桑达A要以74亿代价置入还需仔细思量,相关安排是否有利于维护上市公司利益和中小投资者权益,是不容忽视的问题。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国