原标题:新一轮发行高潮:摊余成本法定开债基卷土重来,成配置型机构最爱

新经济e线

近期摊余成本法定开债基发行节奏明显加快。Wind统计显示,截至2020年8月14日,按成立日期计,当月新成立的摊余成本定开债基就有13只。其中,单只发行规模达到80亿元上限“红线”的爆款基金合计就有10只,占比约八成。

此前,在资管新规施行后,由于估值稳定、低费率、免税、高杠杆等优势,2019年末摊余成本法定开债基产品密集发行,2020年初监管审批趋严环境下发行速度放缓。

今年年初,监管曾对摊余成本法债基下发窗口指导,仅允许每家基金公司上报两只产品,限制单只产品募集规模不可超过80亿。窗口指导还对资产的信用等级和杠杆率做出限制,并要求基金成立前提交承诺函,信用债AAA 以下品种不能融资回购,AAA 品种杠杆比例不超过120%。因此,今年上半年新产品成立速度放缓,或与监管进一步细化产品约束条件、基金补充发行文件有关。

近期,监管风向已悄然生变。7月 26日,监管机构发送的新一期机构监管情况通报也显示,管理层将进一步优化公募基金产品注册制,支持公募基金有效对接银行公募理财、养老金、保险等各类长期资金。

此外,自今年6月份以来,净值型银行理财大面积亏损导致的理财资金流出,使得银行迫切需要一款替代产品实现存款沉淀。同时,公募也面临货基、债基被大量赎回,反过来推动基金公司更多来承接银行、保险等机构的定制款产品,并加快自身产品的结构调整。

正是在“天时、地利、人和”等多方因素助力下,摊余成本定开债基迎来了新一轮发行高潮。Wind统计表明,截至8月14日,今年来债券型基金发行份额合计达6569.36亿份。包括摊余成本定开债基在内,中长期纯债基金份额为5001.04亿份,占比近八成,高达76.13%。

产品定位显著改变

新经济e线调查发现,近年来发行的摊余成本法定开债基最大的特点是期限显著拉长,产品定位也有了显著的改变,即从过去的“类货币”流动性管理产品,变为了以中长期资产配置为主的产品。

摊余成本法定开债基新成立数量和发行规模

在2020年新发产品中,3 年期和5 年期仍为主流,5 年期占比提高,7年期品种数量有所增多。此前,2019年以来摊余成本法定开债基封闭期大部分集中在3-4年,平均值为37个月,超过整体债基。

今年6月以来新成立的摊余成本法定开债基封闭期为53个月,而已获批但尚未发行的基金封闭期为60个月,封闭期明显长于去年底大规模发行时的36个月左右。这意味着下半年摊余成本法定开债基对于5年及以上期限利率的下拉作用会更加明显。

统计数据表明,自2019年以来摊余成本法定开债基的平均发行规模为60.5亿元,其中最大值为202亿元,远超过整体债基的19亿元和货基的9亿元,这也说明了摊余成本法定开债基确实受到市场追捧。

据新经济e线不完全统计,按照当前的产品计划募集截止日计算,8月和10月新发基金将迎来新的高潮。去年下半年摊余成本法定开债基共发行3681亿份,其中2714亿(占比约为74%)集中在11、12月发行。

Wind数据显示,今年上半年一共有32只摊余成本法定开债基获批,截至7月18日共有26只基金新成立,其中有8只为今年获批,18只为去年获批。由于基金获批后要在半年内发行,逾期未发会对同公司申报新产品造成影响。这意味着在不考虑新增获批的情况下,下半年至少有24只摊余成本法定开债基将会发行(不含7月已成立的基金)。

无疑,监管风向的最新变化也将助力新基金的加速发行。据上述新一期机构监管情况通报称,监管机构将进一步优化常规基金产品注册机制,在现行公募基金常规产品分类注册机制基础上,自 2020年8月1日起,进一步优化常规债券基金产品注册机制,提升注册效率。

具体来看,纳入快速注册机制的常规债券基金产品,注册期限由原则上不超过 30天缩短至 20天,未纳入快速注册机制的常规债券基金产品,注册期限由原则上不超过 75天缩短至 45天。

参考2019年11月-12月发行高峰期间摊余成本法债基的发行速度,正常产品的审批流程审批期限在20 天左右,而基金从获批日至成立日平均需要70天。可见,根据最新监管精神,目前仍在审的定开债基审批进度有望加快。

配置型机构最爱

此外,新经济e线注意到,今年年初受疫情影响下利率大幅下行,随后自4月底以来,利率快速上行,上下之间市场波动明显上升,不少公募债基净值出现明显下滑。与此同时,净值型转向的银行理财产品也出现不同程度回撤。相比之下,摊余成本法定开债基不会面临净值波动和回撤风险。因此,在当前波动较大的市场环境下,对追求稳定回报的配置型机构具有较强吸引力。

据悉,摊余成本法债基与一般债基的最大区别在于估值计量方式,估值对象以买入成本列示,按照票面利率或商定利率并考虑其买入时的溢价与折价,在其剩余期限内平均摊销,每日计提收益,从而可以避免二级市场债券价格波动所导致的产品净值波动,从而使得投资者购买产品后预期收益明确,且持有期间利润表现稳定。

统计数据表明,2019年以来摊余成本法定开债基封闭运作期平均值为36.63个月,较大部分为3-4年。在封闭期间,一方面,定开式债基不要求基金经理进行频繁的开平仓以满足较高流动性的要求,另一方面,在实际运营期间,其不开放申赎,该基金可以保持相对稳定的规模,避免稀释现有收益,从而使基金能够为投资者带来更具竞争力的回报率。

同时,由于摊余成本法债基多采用“持有到期”的投资策略,其产品管理费和托管费相较于其他债基更具优势。目前在已成立的119只摊余成本法定开债基中,91只管理费率在0.15%,102只托管费率仅有0.05%,占比分别为76.47%和85.71%。

此外,摊余成本法债基和其他公募基金一样享有所得税减免优势,可以为银行自营等投资者提供“免税红利”,再通过封闭期内200%的杠杆空间增厚收益。综合而言,摊余成本法债基在拉长久期之后,成为一类较好的“工具型产品”,因此受到银行投资者的热捧。

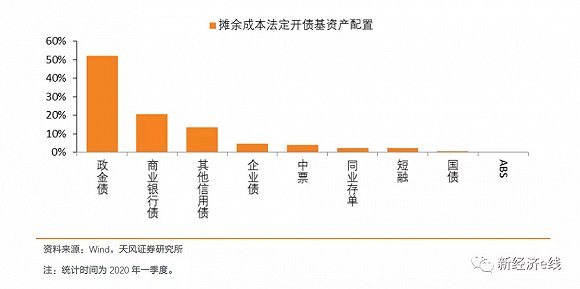

从投资策略看,去年摊余成本法定开债基仍有部分是以持有信用债投资为主的产品,但今年新成立产品则集中配置政金债和商业银行金融债。对比2019 年成立的摊余成本法债基与今年成立产品的持仓情况发现,2019 年成立的基金中部分仍是以信用债投资为主(前五大持仓均为信用品种),除政金债和商业银行金融债以外的资产占比达到15%;但2020 年成立的产品政金债和商业银行金融债持仓占比达到96.5%。

根据2020年一季报,所有摊余成本法定开债基中政策性金融债占比约为52%,商业银行债占比约为21%,非银信用债占比约为24%,除此之外还配置了少部分国债和ABS。

回头来看,今年年初市场利率下行,债券收益率下降,机构对于摊余成本法定开债基的需求也随之下降,一定程度上降低了发行热度。业内预计,随着监管风向的转变和市场利率的逐渐提升,年内摊余成本法定开债基发行热有望进一步升温。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国