热点栏目

热点栏目因为疫情股价涨4倍,高管实控人累计套现21亿,员工持股全部清仓:万孚生物,好公司与“贵价格”的博弈

来源:市值风云

“

创始人夫妇均为大学老师,研发投入比例10%左右,上市以来营收和利润稳步增长,2020年2月面对新冠疫情及时推出免疫诊断产品,1季度预收账款飙升,半年报预计盈利翻倍。

”

新冠疫情到来,这家公司是最早反应的第一批公司,也是最早研发出试剂检测的上市公司之一。

从创始人背景来看,也是科研背景出身的正规军。

2020年半年报业绩也因此受益暴涨,股价亦是如此。

一、创始人为科研背景出身,研发投入比例高

万孚生物(300482.SZ)的实际控制人有两位:李文美(女)和王继华(男),两人为夫妻关系,合计直接持股38.13%,其中王继华任董事长,李文美任总经理。

(2019年年报)

从简历可以看出,王继华和李文美是吉林大学时候的同学,两人都在211高校任职,有深厚的产学研背景。

因此,万孚生物技术人员是比较多的,2019年比例为21%。

2014年-2019年万孚生物研发投入比例均在10%左右波动,2017年-2019年为9.25%、9.15%、9.17%,体外诊断行业领域处于中上水平。

截至2019年12月31日,万孚生物共有授权专利221项,其中发明专利50项。

二、上市后收入结构发生大变化

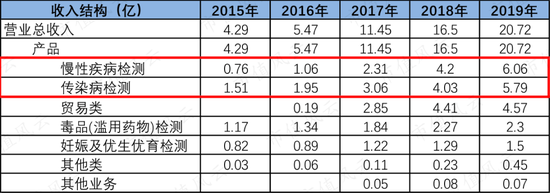

万孚生物的产品可分四类:

2015年上市前,万孚生物产品以妊娠检测和毒品检测为主,这两块业务占了55%以上的收入。

(2012年-2014年收入结构)

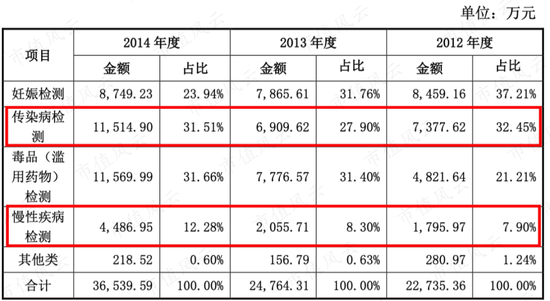

上市之后,妊娠检测和毒品检测收入比例一直下降,2019年已不足20%。反而慢性疾病检测和传染性检测收入比例不断提高,2019年已经超过50%。

(上市后收入结构)

特别是慢性疾病检测收入从2012年仅占总收入的7.9%,为收入最少的一块业务,跃居到2019年占收入30%左右,成为收入最高的业务版块。

2020年上半年,万孚生物新冠病毒抗体检测试剂盒销量大增,预计传染病检测这块业务会暴增,可能超过慢性疾病成为收入最高的业务。

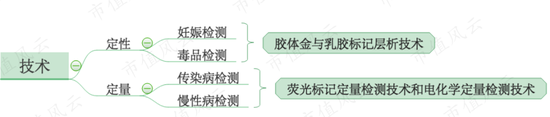

从技术的变迁来看,万孚生物也是从定性(判断有没有怀孕、有没有吸毒)的产品往定量(判断程度如何)去发展。

(万孚生物产品对应的技术)

定量相对比定性更难,万孚生物历年以来的产品和技术发展历程为:

2019年万孚生物披露新产品开发中,成熟平台为免疫胶体金、免疫荧光,新平台为化学发光、干式生物、电化学。

(2019年产品开发取得的成绩)

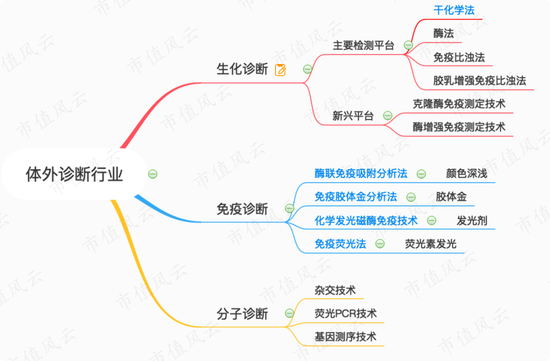

不过从体外诊断技术分类来看,万孚生物主要产品集中在免疫诊断领域。

(蓝色字体标注的技术为万孚生物目前已覆盖的范围)

万孚生物2020年新冠抗体检测试剂盒用的技术为免疫胶体金,也属于免疫诊断。

分子诊断技术整体相对免疫诊断技术更难,万孚生物2019年重点在这块寻求战略突破,不过都是和国外企业合作:

目前看来,离分子诊断产品对万孚生物收入有重大贡献,时间还比较久,这不是万孚生物的优势领域,因此其采取的策略是合作。

三、新冠疫情导致上半年收入翻一番

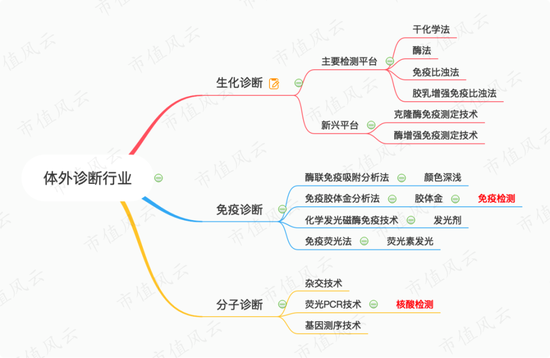

目前国内新冠检测试剂分为两种:免疫检测,以胶体金为主;核酸检测,以荧光PCR技术为主。

(新冠检测对应的技术)

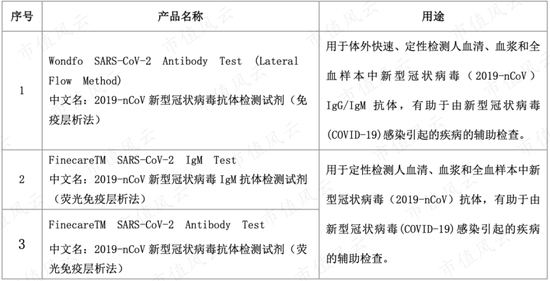

万孚生物2020年2月3日就公告完成了检测试剂新品的研发,包括:

而且部分产品已经完成注册产品抽样工作,处于注册申报中。

2020年2月21日,万孚生物抗体检测试剂盒(胶体金法),正式获得医疗器械注册证,15分钟能出检验结果。

(2020年2月23日公告)

这种快速、便捷的现场检测,既可用在医院、门诊等医疗卫生机构的预检和分诊,也可以用于单位、学校、机场、高铁、海关等交通枢纽,具有巨大的市场需求。

2020年3月6日万孚生物再次公告:三款产品获得欧盟CE认证。

2020年上半年,万孚生物新冠检测产品已销往欧洲、亚洲、拉美70多个国家和地区,盈利预计区间为4.13亿-4.54亿,同比增长100%-120%,成绩傲人。

(万孚生物2020年半年报业绩预告)

四、经销为主,净利率仅20%左右

万孚生物以经销为主,直销为辅,尤其在国外,主要采取经销模式。

2018年经销收入占比为75%左右,而且经销模式的毛利率不比直销模式的低,反而高一些。

(2018年数据,2019年没披露相关数据)

直销的场景有三种:

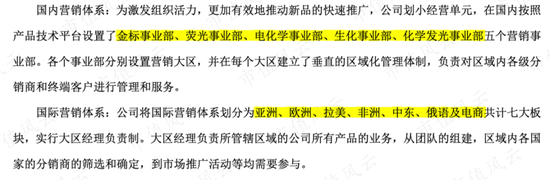

营销组织架构的搭建为:

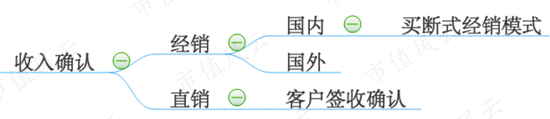

与此相对应,万孚生物的收入确认也按经销和直销模式划分。

具体收入确认方式为:

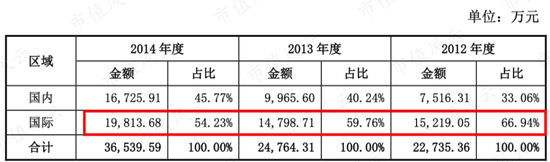

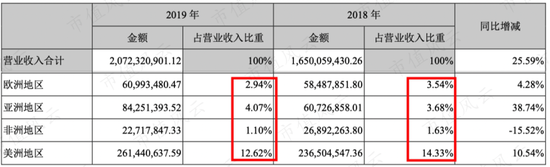

上市前万孚生物的收入还绝大多数在国外,以欧洲美洲为主,特别是美国市场对毒品检测的需求大。

上市后国内收入增长很快,2019年国外收入只有20%左右,国内收入占了主导。

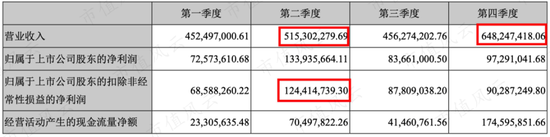

2019年财报中,风云君注意到万孚生物的营收和净利润季节波动很大,有没有什么问题呢?

(2019年季度数据)

查看了以往财务数据,发现季度波动是常态,原因是:

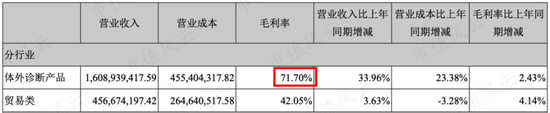

2017年-2019年毛利率分别为60.99%、65.21%、67.39%,主要是贸易类收入拉低了整体公司的毛利率,而体外诊断产品的毛利率为71.70%,绝对值较高但同行业中不算高。

(2019年)

体外诊断产品2019年收入有16.09亿,同比增长33.96%;销售量3.39亿人份,同比增长12.17%,比收入增速低。

(产销数据)

这说明产品价格在提升,相对应2019年体外诊断产品毛利率也增加2.43%——从2018年的69.27%提高到2019年的71.79%。

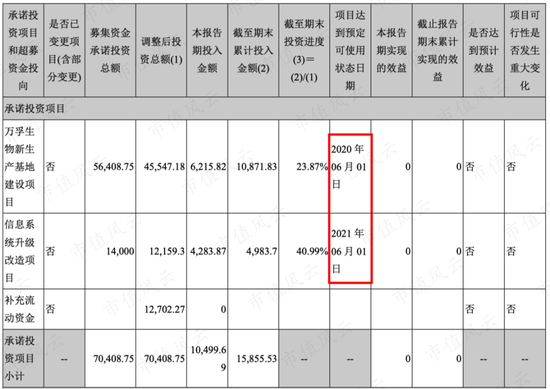

2019年诊断产品生产量为3.44亿,目前万孚生物也在扩大产能过程中,计划2020年6月1日完成新生产基地的项目建设,完成后生产量和销售量预计有大幅提升。

(2018年定增募投项目情况)

万孚生物体外诊断产品中,慢性疾病检测和传染病检测的毛利率相对较高,最高的是慢性病检测,2019年毛利率为84.15%。

其客户主要为医疗机构(各级医院、民营医院、疾控中心、世卫组织等)和执法机构,相对集中度较低,2019年前五名客户合计销售占比仅为8.92%。

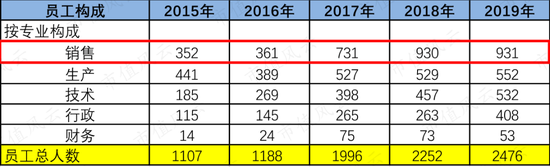

由于医疗机构需要做专业的学术推广,因而万孚生物的销售人员占比也是最高的。

其中2017年销售人员从2016年的361名急剧增加到731名,那是为避免受两票制的负面影响,万孚生物和一些紧密合作的经销商成立合资公司,由万孚生物控股,体现在合并报表中。

(截至2018年年报,资料来源:天风证券)

之后发现这种合作模式在一定情况下产生了诸多负面问题,比如资产负债率高、净利率偏低、回款较差等问题,因此就降低了股权比例或者处置出售,回归到产品线的研发和生产上来。

根据万孚生物的披露,自2018年下半年就开始与渠道型子公司原股东协商,2019年就处置或调整了四家渠道型子公司:

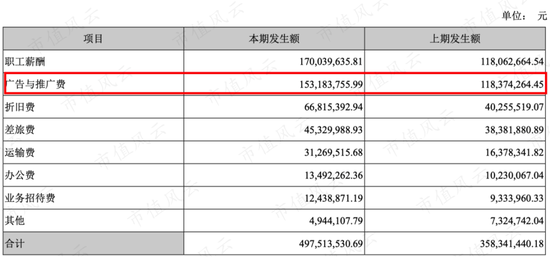

由于业务需要学术推广、以及销售人员占比最多,体现在报表上,也是万孚生物销售费用是所有费用中占比最高的,扣掉各种成本和费用,基本上净利率水平只有20%左右了。

扒开销售费用明细也可以看出,广告与推广费不低,2018年为第一大销售费用支出,2019年也有1.53亿,为第二大销售费用支出。

(2018年和2019年销售费用明细)

折旧费是销售费用的第三大支出,2019年有6681万,同比2018年增长了65.98%。

原因在哪呢?

由于体外诊断行业是“试剂+仪器”捆绑使用,利润来源主要是试剂,仪器则低价出售或者出租给客户使用。

也就是说,投放仪器在客户那儿,是为了销售试剂的,因此仪器的折旧费用放在销售费用科目中。

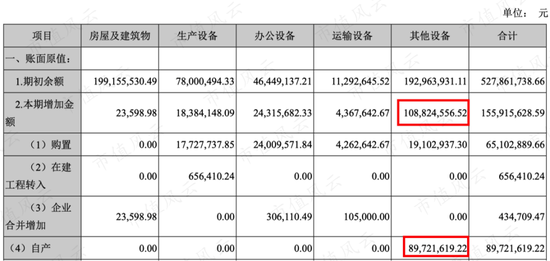

万孚生物的诊断仪器体现在固定资产的“其他设备”明细科目,2018年-2019年分别增加了9434万、1.09亿,大部分是自产仪器转入的。

(2018年固定资产情况)

(2019年固定资产情况)

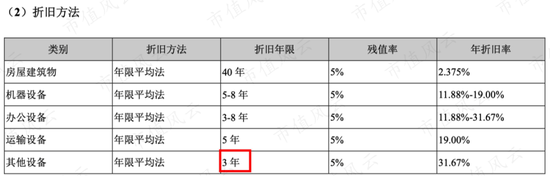

万孚生物的其他设备(诊断仪器)折旧年限仅3年,应该是同行中最严格的了。

因此,这两年给客户投放设备金额的急剧增加,造成了折旧费用的相应增加。

五、财务巡检:资产健康吗?

万孚生物一直以来经营活动现金流净额都是正的,不过投资现金流净额为负,超过前者,所以需要融资来“补血”。

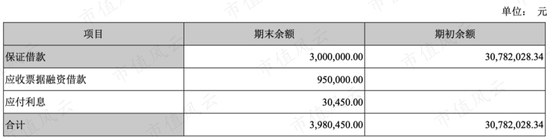

经过2015年IPO募资3.15亿、2018年定增募资7.04亿后,2019年底账上有8.81亿货币现金和1亿银行理财,有息负债几乎为零,仅有398万的短期借款。

(保证借款为300万设备融资租赁租入)

也几乎没有受限资产,金额可以忽略不计。

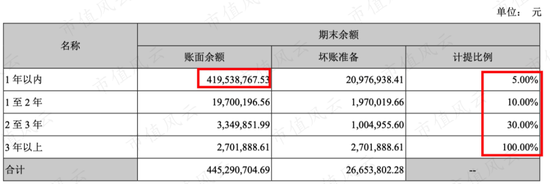

2019年应收账款为4.19亿,仅为当期营业收入20%左右,而且集中在一年以内,计提比例相对较高。

存货金额更少,2019年底为2.23亿,一年可周转3-4次。

(万孚生物2019年和2018年存货科目明细)

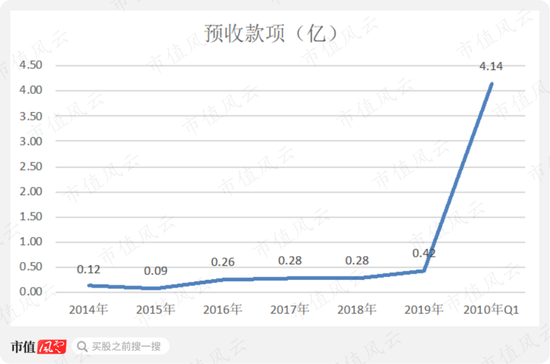

2020年上半年因为疫情产品肯定是供不应求,预收账款从2019年底0.42亿飙升到2020年一季度的4.14亿,根本不用担心去库存的问题。

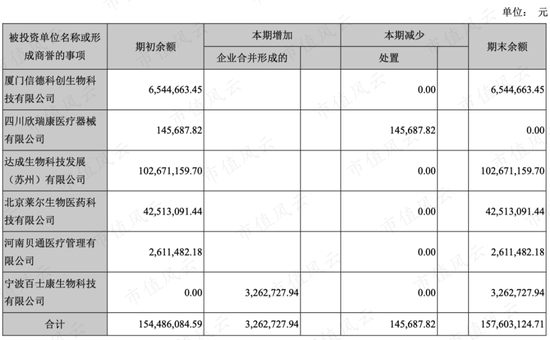

唯一担心的是商誉,2017年万孚生物做了很多并购,商誉从0.07亿增加到1.54亿,然而并不理想。

(2019年商誉原值)

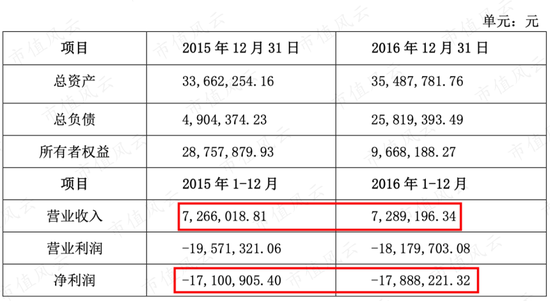

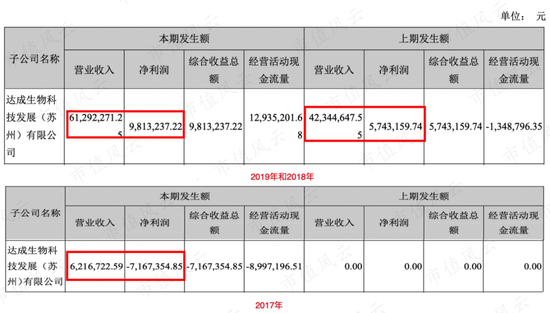

商誉最大的科目是子公司达成生物科技发展(苏州)有限公司,简称“苏州达成”,做的是化学发光仪器和试剂,涵盖肿瘤标志物、甲状腺、性腺及糖代谢领域,收购时苏州达成盈利状况本就不好。

(苏州达成财务状况)

苏州达成曾承诺2017年-2019年累计营收不低于2亿,累计净利润不低于4300万,不过苏州达成实际完成的营收和净利润均远远不及预期。

因而,2019年万孚生物对苏州达成计提了3747万的减值准备。

(2019年商誉减值)

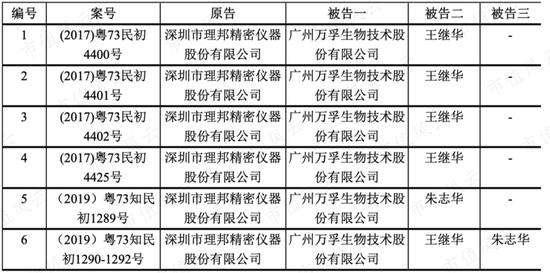

此外,万孚生物还有一个风险点,就是被另一家上市公司理邦仪器诉讼,与血气分析仪及试剂专利权相关。

目前预计负债为零,万孚生物解释血气仪和试剂这块收入很小,所以没有也不计提,但风云君认为可能会有赔偿额,如果谨慎的话理应有一定的预计负债。

六、股价高涨,伴随巨额减持

万孚生物前身万孚有限在1992年创立的,成立时间较早,一直到2015年上市。

上市前百诺泰为员工持股有限合伙企业,为激励对公司有重大贡献的人才,共有41名股东,上市前持有7.50%的股权,上市后稀释为5.63%。

(2015年上市前万孚生物股权结构)

百诺泰上市之后一直减持,截至2020年1月22日注销,应该是已经全部减持没了。

除此之外,由于万孚生物股价的上涨,陆续有高管包括实际控制人大额减持。

(2019年以来股价涨了近4倍)

今年以来重要股东增减持方向全是绿的(减持),金额还不少,据Wind数据统计,2019年11月至今减持市值总额为21亿。

(资料来源:wind)

近期减持更是频繁,包括副总经理何小维、财务总监/副总经理余芳霞女士、副总经理康可人女士、副总经理彭仲雄先生、副总经理赵亚平先生。

特别是董事长王继华,从2019年11月开始减持起,持股比例从15.91%降低到2020年7月的13.13%,累计减值市值高达9.84亿。

七、总结

对于诊断试剂行业,一个关键问题是:哪些公司能跑成龙头?

风云君的判断是:

(1)技术和产品齐全,抓住市场的机会,比如贝瑞和康抓住了产前诊断这个新市场做大,华大基因抓住了新冠检测这个机会;

(2)持续研发升级,关键看研发投入水平和技术进步情况,确保毛利率不断提高,维持在80%以上的水平;

(3)加大营销推广,从而形成规模优势和成本递减。

万孚生物创始人为高校教师,具备深厚的研发实力,上市以来不断地推进新技术平台的研发,研发投入比例在10%左右,专注主业,目前产品主要集中在免疫诊断领域。

与竞争对手相比,产品种类较为齐全。

(资料来源:天风证券)

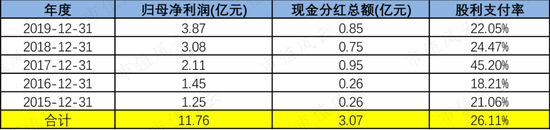

上市以来每年也都有分红,累计分红3.07亿,平均分红率为26.11%。

新冠疫情来时也是第一时间推出了免疫诊断产品,并取得较好的业绩,2020年上半年盈利4.13亿-4.54亿,同比增长100%-120%。

每年收入和净利润都是增长的,整体基本面向好,2020年以来股价因疫情持续上涨,因而股东和高管纷纷减持,在所难免~

唯一的遗憾是毛利率不高和净利率太低,如果毛利率达到80%-90%,净利率达到40%-50%,就是一家完美的体外诊断公司了。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国