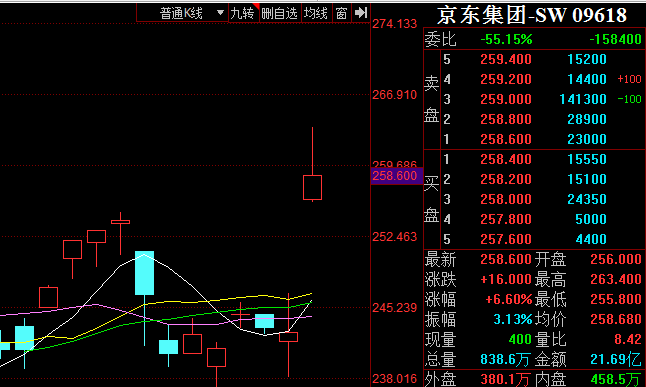

京东公布超强2季报后,公司股价应声而涨,截至发稿京东集团(09618)上涨6.43%,市值达到8082亿港元。在美股挂牌的ADR昨天晚上上涨达到7.93%,达到66.98美元,换算成港股价格为261.438.目前相对于港股还有所溢价。

以港股市值计算,刘强东持股市值为1220亿港元。

业绩

数据显示,京东Q2营收2011亿元,市场预估1907.41亿元,去年同期1503亿元, 同比增长33.8%。京东第二季度调整后每ADS收益3.51元,市场预估2.71元。

二季度实现净利润(归属于普通股股东)164亿元人民币,同比大增26.3倍;季度月活用户数也净增超3000万,达4.174亿。

受此消息刺激,美股收盘京东股价报收66.98美元,大涨7.9%,年初至今累计涨幅超90%。

京东于美股盘前公布2020年第二季度业绩:

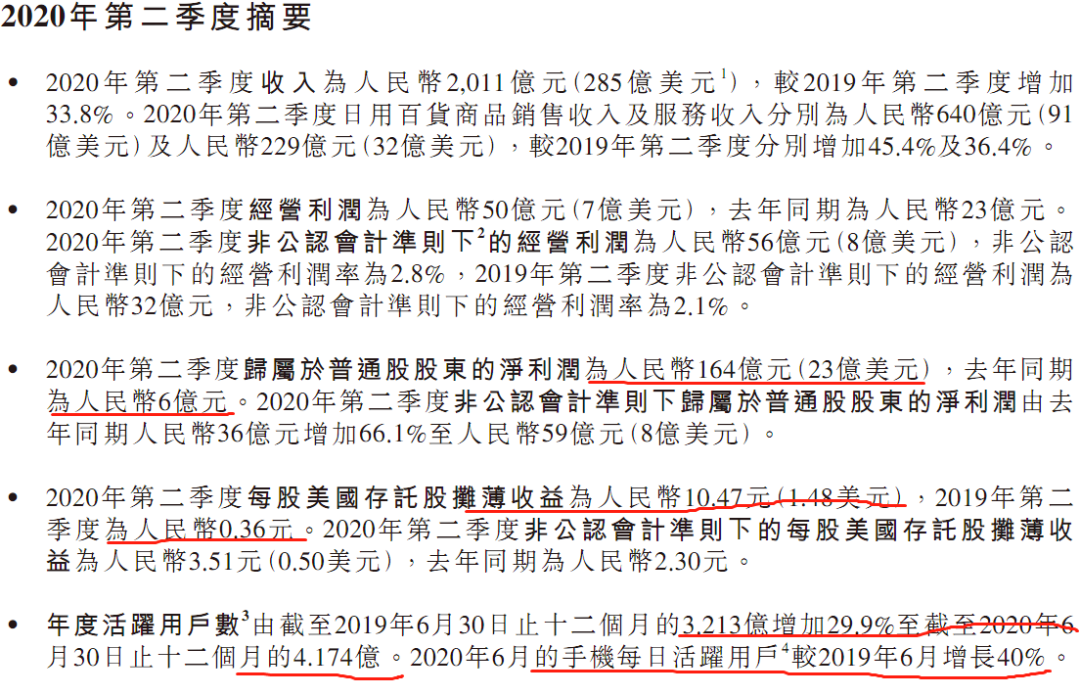

2020年第二季度收入为人民币2,011亿元(285亿美元),较2019年第二季度增加33.8%。2020年第二季度日用百货商品销售收入及服务收入分别为人民币640亿元(91亿美元)及人民币229亿元(32亿美元),较2019年第二季度分别增加45.4%及36.4%。

2020年第二季度经营利润为人民币50亿元(7亿美元),去年同期为人民币23亿元。2020年第二季度非公认会计准则下的经营利润为人民币56亿元(8亿美元),非公认会计准则下的经营利润率为2.8%,2019年第二季度非公认会计准则下的经营利润为人民币32亿元,非公认会计准则下的经营利润率为2.1%。

2020年第二季度归属于普通股股东的净利润为人民币164亿元(23亿美元),去年同期为人民币6亿元。2020年第二季度非公认会计准则下归属于普通股股东的净利润由去年同期人民币36亿元增加66.1%至人民币59亿元(8亿美元)。

2020年第二季度每股美国存托股摊薄收益为人民币10.47元(1.48美元),2019年第二季度为人民币0.36元。2020年第二季度非公认会计准则下的每股美国存托股摊薄收益为人民币3.51元(0.50美元),去年同期为人民币2.30元。

截至2020年6月30日,京东过去12个月的活跃购买用户数达到4.174亿,单季度新增3000万,同比29.9%的增速也创下近11个季度以来的新高。2020年6月,京东移动端日均活跃用户数较去年同期大幅增长40%。

年报显示,第二季度,在持续的技术投入下,京东集团的运营效率进一步提升。库存周转天数降至34.8天,创下公司近5年来的新低,继续引领全行业提升供应链效率。

其年报显示,“自新冠疫情爆发以来,京东坚定地发挥在供应链和技术上的独特优势,为我们的消费者提供稳定的日常必需品供应以及不间断的物流服务。面对变化的经济环境,京东不断深挖自身生态体系,创造就业机会以回馈社会,与业务合作伙伴共渡难关、共同成长。”

利润来源

62亿元净利润(归属于普通股股东)中,大部分来自于主业,2020年Q2,京东日用百货商品销售的净收入为 640亿人民币(约 91亿美元),同比增长45.4%;净服务收入为229 亿人民币(约32亿美元),同比增长 36.4%。

日用百货的增长得益于疫情影响,国内外互联网公司多数实现了同比快速增长,京东的日百品类在上一季度已经实现了近40%的增长。

家电电子之外,京东在着力发展日用百货,抓住用户对于即时性消费的需求。公司在商超、医药等领域要求快速上规模。

公司在随后的电话会议上表示要大力抓下沉市场。京东和美团一样,开始做品类多元化,京东售卖商品开始走大而全模式。

在净收入同比增长33.8%的情况下,京东的营销费用增长为21%,为68亿人民币;研发费用为36亿人民币,与去年持平。

投资收益

达达集团二季度在美IPO,为京东带来41亿元收益,这也是京东净利润大增的原因之一。

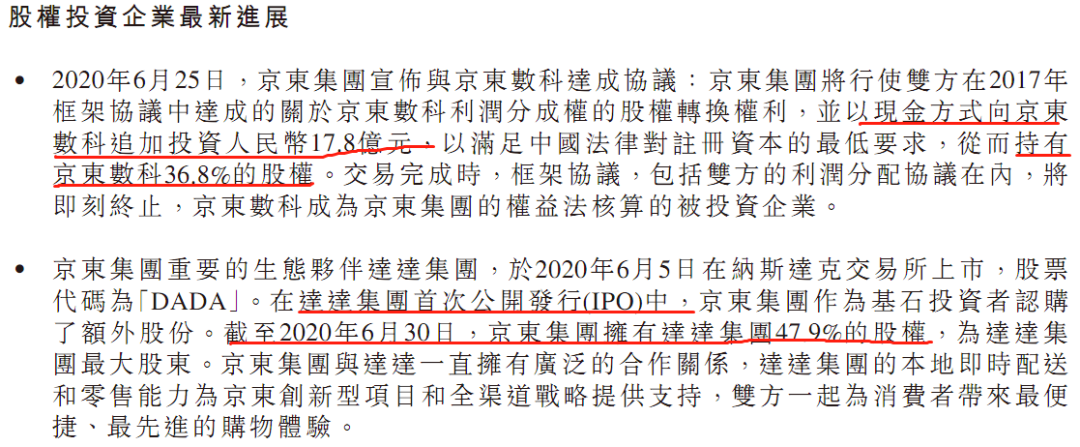

此外,财报显示,6月下旬,京东集团宣布与京东数科达成协议:京东集团将行使双方在2017年框架协议中达成的关于京东数科利润分成权的股权转换权利,并以现金方式向京东数科追加投资17.8亿元人民币,以满足中华人民共和国法律对注册资本的最低要求,从而持有京东数科36.8%的股权。

外界预测,京东数科(估值近2000亿)极可能在三季度赴科创板上市,按照36.8%的股权占比,京东的投资收益将超740亿人民币。

除此之外,京东物流以及健康也在过去的季度实现了大规模增长。

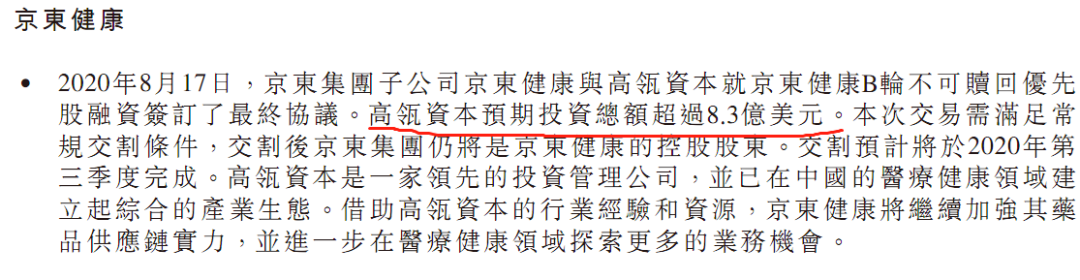

公告显示,2020年8月17日,京东集团子公司京东健康与高瓴资本就京东健康B轮不可赎回优先股融资签订了最终协议。高瓴资本预期投资额超过8.3亿美元。本次交易需满足常规交割条件,交割后京东集团仍将是京东健康的控股股东。交割预计将于2020年第三季度完成。自去年5月独立以来,京东健康累计融资额已超18亿美金。

2019年5月10日,京东集团正式宣布京东健康独立运营。作为京东集团旗下唯一经营大健康相关业务的子集团,京东健康拥有医药零售、医药批发、互联网医疗、健康城市等四大业务版块。

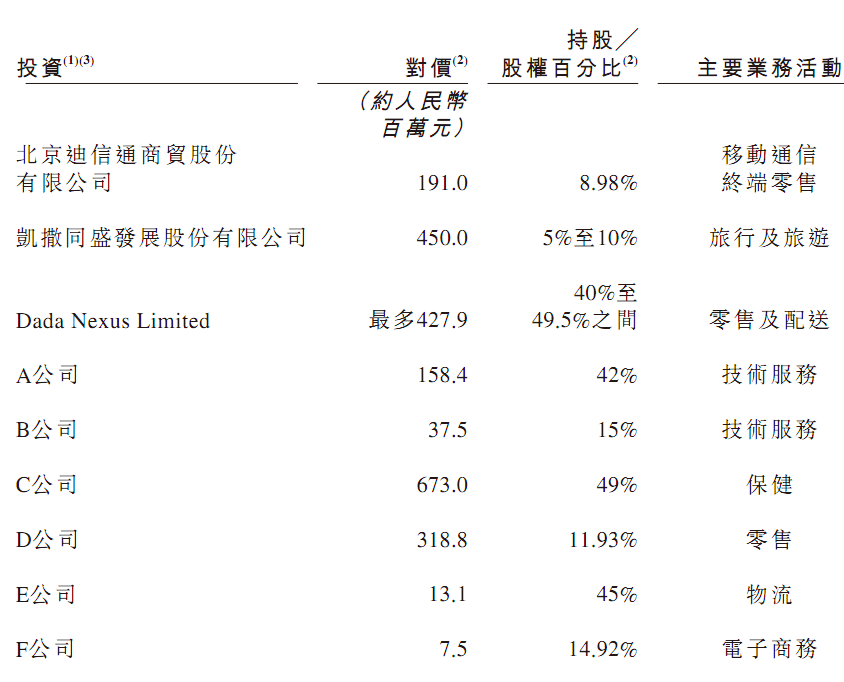

京东港股上市资料显示,公司有多个投资对象。

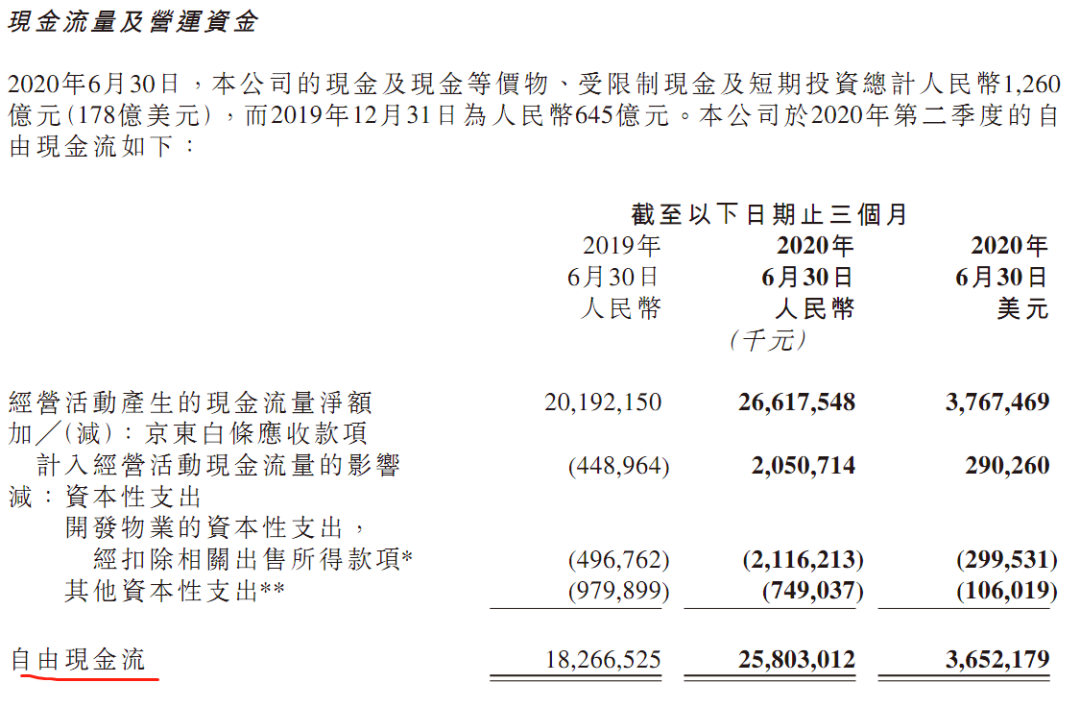

自由现金流

财报显示,截至2020年6月30日,京东现金及现金等价物、受限资金及短期投资共计1260亿元人民币(约 178 亿美元),相比去年年底的645亿,净增近一倍。

今年二季度,京东先后认购了国美发行1亿美元可转债、全资收购五星电器,并投资了凯撒旅游以及首航集团。

刘强东

根据京东(JD)今年4月份向美国证券交易委员会(SEC)提交的FORM 20-F年度报告显示,京东集团董事局主席兼首席执行官刘强东在2019年减持了部分持股。在减持之后,刘强东持有的京东股权降至15.1%,投票权降至78.5%,分别低于上年末的15.4%和79.0%。

当时,刘强东共持有2440万股A类普通股,以及421,507,423股B类普通股,占总流通股股本的15.1%,以及投票权的78.5%。

6月8日,京东集团发售1.53亿股港股,募资345.58亿港元,京东总股本增加为31.298亿股。6月份,京东香港IPO提交资料表明,刘强东持股4.485亿股普通股,占股 15.1%,投票权为 78.4%。腾讯持股5.272亿股普通股,占股 17.8%,为最大股东,投票权为4.6%。沃尔玛持股2.89亿股普通股,占股9.8%,投票权为2.5%。

刘强东持股数量有所增加,保持了股权比例不变。

按照京东最新市值8081亿港元计算,刘强东持股市值为1220亿港元。

这远远不是刘强东的真实身家。

如前所述,京东拆分出若干子公司IPO,包括京东数科、京东健康、京东物流等,其中京东数科估值高达1300亿,京东物流估值达到900亿元,这些公司都可能IPO,为刘强东增加新财富。

电话会

财报发布后,京东集团CFO 许冉、京东集团CSO廖建文博士、京东零售集团CEO徐雷、京东物流集团CEO王振辉等高管参加分析师电话会议并回答了提问,本次会议主要关注的是京东新拓展业务的进展。

以下为财报电话会议实录:

美银美林分析师:我的第一个问题是管理层如何看待京东所面临的竞争局势,尤其是在过去的618购物节和即将到来的双十一购物节中,管理层认为京东相比业内的同类企业有怎样的优势?

第二个问题,管理层曾经说过会不断优化技术来提高业绩表现,那么管理层在给客户提供广告和营销服务方面看到了怎样的发展动力?

徐雷:今年的618购物节可以说是京东表现最好的一年,京东的业绩非常的出色,我们看到的不仅是业绩的增长,还给予了用户这些年来最好的用户体验,更重要的是,我们和品牌及商家的关系得到了进一步的加强和巩固。

在京东面临的竞争局势上面,我们从行业报告上可以看到,现在用户在多个平台上进行购物的占比越来越高,而单个平台独占用户的比例则在不断下降,这是非常正常的情况,但是我们非常自信的一点是,第一,京东还有很大的用户增长空间;第二,和我们的同类企业相比,我们最核心的竞争力是我们服务的能力和商业模式。

广告业务方面,长远来看,我们需要的是良性的可持续的发展,为商家和品牌方带来价值,利用技术和算法为商家和品牌带来更好的ROI。二季度的广告活跃度相比一季度有了明显的回升,广告收入环比也有了明显的增长。我们不会再采用在站内开发新的广告的形式,而是利用新的技术和产品在保障广告效果的前提下提高广告营收。

我也可以披露一下,今年我们在线下采用了数字化的广告,与核心广告客户进行合作,并实现了非常好的结果。未来,我们会在线上线下、站内站外打造一个数字化的广告平台。

许冉:我来补充一点,二季度的广告营收增速比产品营收增速快很多,其中一个因素是来自第三方商家的佣金,这是因为这些企业的复工要比1P企业慢一些,在四月和五月初。

高盛投资分析师:FMCG(快速消费品)和生鲜成为了两个最大的品类。京东超市的增长动力、目标分别是怎样的?京东零售的毛利达到了3.0%,京东超市的利润模式是怎样的?在不断扩张的同时,大概有怎样的目标?在履约和物流方面需要有怎样的改善来实现这样的目标?

徐雷:在消费品和生鲜方面我们的利润改善还是非常明显的。首先,随着我们在一些品类和品牌方面市场占有率的提升,我们与更多的品牌达成了更紧密的合作。第二,随着规模效应,我们会在履约费用率上面呈不断下降的趋势。第三,我们会把一些更适合线下的品类,把订单和流量转移到线下的合作伙伴,三方面构成了我们整个利润率的上升。

京东超市现在已经是线上线下最大的超市。未来我们会继续加强几个方面第一个是自身供应链的建设,以后我们会更加努力的去提高消费者的体验,并且提供非常具有竞争力的价格,有利于京东业绩的提高。

另外我们会跟京东物流一起在全国的仓储物流的履约上面包括冷链等方面,继续加强投资和合作,提升我们的履约效率,降低我们的履约成本。最后我们会继续推进全渠道的工作,无论是京东自营的店,还是线下链接的几十万家店,我们会把我们的供应链进行赋能,能创造更大的价值,这也是现在品牌上越来越希望与京东加强合作的重要原因。

王振辉:今年京东物流会把大商超作为一个非常重要的品类。在建立仓库的过程中,我们会努力把仓库往低线市场下沉,让更多的商品能够接触到低线市场的客户,也让低线市场客户能够享受到京东物流的服务。除了客户非常喜欢的‘当日达’这种服务之外,我们之后也会使用更多的依据不同品类的,比如城市一日达的这种服务让客户可以进行选择。

花旗集团分析师:我的问题有关于季节性波动,三季度已经过去了一个半月,管理层看到相比上个季度,或者相比去年同期,在FMCG甚至家电方面,有哪些不寻常的季节性波动呢?第二个问题,在新获取的低线城市用户中,购买品类,购物额和订单频率表现如何?

徐雷:今年因为疫情的原因的确是具有一定的不确定性,618的表现主要是因为今年一季度中国的消费的需求是受压抑的,二季度因为一个全国性的大促销得到了一定的增长三季度表现比以往要差的是空调这个品类,主要是因为天气和房地产政策的影响,但是我们在整个行业的市场占有率依然保持了提升。

但同时在消费品生鲜医疗这几个品类,能够看到比往年更加强劲的增长。同时中国整个电商的渗透率是在提升的,让很多甚至在以前没有在网上购物过的消费者,转而在线上购物。在这其中,因为我们具备比较鲜明的供应面的能力,一直在持续吸引新用户,以及老用户的ARPU提升。

低线城市用户的消费品类角度上,快消品、生鲜是我们表现不错的品类,大家可以看到我们本季度低线城市新用户的占比程度非常高,新用户在平台上购物时,它的客单价相对来说会低一些,通过会员的经营,相比往年我们的购物频次是有所优化的,未来我们也会通过商品会员权益和会员的运营来提高这一部分用户的ARPU值。

摩根大通分析师:我知道管理层不再给出财务指引,我想问能否请管理层说明下半年,尤其是三季度的财务展望?另一个问题有关利润,在下半年,局势不断稳定,商家复工复产,广告营收是否会高于前半年?

徐雷:我跟大家分享下半年我们几个重点的工作方向。首先我们会继续推进整个供应链的开放包括开放的心态以及能力。上半年我们有很多的供应链的合作,下半年我们会继续加强这方面的能力。第二,我们会进一步布局下沉市场和产业带。下沉市场主要是针对用户,产业带主要适配商品,整个产业带在中国应该是200多家。我们集中去寻找适合的产业带包括数字化,包括商品工厂的升级和开发。上流方面我们会继续去拓展,这是一个非常巨大的市场。

第三,我们会继续推进全渠道的建设全渠道是一种能力,是一种生态,而不是一种业务。从用户角度,我们希望通过全渠道,可以让用户自由的切换线上和线下的购物场景,保证同样的品质和服务。我们也能给品牌商提供更多创造销售的机会,提升整体的运营效率。

包括京东零售在内的整个京东集团,从今年开始一直在加强在技术方面的投入,和B端的企业的合作,无论是在收入和和与合作伙伴实现更紧密的关系上,能够让我们获得更多的市场机会。但这需要我们持续不断的去投入和提升。最后包括在生鲜和其他的消费品类上都需要我们持续不断的进行投入,不论是线上还是线下的流量场,都会持续不断的进行有纪律有效率的投入。

许冉:上半年,由于经济大环境有许多不确定因素,所以我们对于支出非常谨慎。现在中国的疫情已经得到了控制,我认为顶线增长和利润预期与我们今年年初作出的预测一致。三季度还有后半年,季节性因素影响更强,并且这个趋势会持续下去。在二季度有购买家电的需求被释放,前半年的平均增长为28%,考虑到整体的经济复苏,后半年也也可以参考这个水平。

前半年也出现了非重复性的品类增长,也就是防疫相关物资,比如口罩等,我们希望这样的增长不会重复。我们持续看到在生鲜和消费品等方面用户的粘性持续提高,虽然中间并没有举办大型的促销活动。所以,我们看到,线下转为线上的趋势不断持续,尤其是商超和消费品的品类。我们以一种非常良好的增长势头进入了三季度,我们会不断加强用户的粘性,尤其是低线城市的消费者,这将会为四季度的大促销打下良好的基础。

盈利方面,我们实现利润稳定增长的目标不曾改变,我们也持续投资相关计划,实现未来的增长。

杰弗瑞投资银行分析师:我的问题有关于低线城市的渗透,后半年管理层会采取怎样的策略推动低线城市用户的增长?第二个问题关于M&A,后半年管理层在这方面有怎样的策略?

徐雷:低线市场方面上半年的策略还是取得了非常不错的进展,下半年会继续去延续。上半年新用户的增长还是比较明显的,尤其是京喜和极速版拉新的效果非常不错,从品类上来讲,生鲜以及居家消费这些品类对拉新的效果帮助非常大,非中心化的场景拉新效果也不错。

尽管京喜只是低线城市拉新的渠道之一,而且主站在低线城市拉新的效果也非常不错,这里我想讲一下惊喜,经过一季度,因为疫情的原因,因为许多商家的经营都不正常,二季度基本恢复到正常的情况,二季度京喜的用户规模得到了快速的增长,对于整个集团GMV的贡献度和贡献率都有所提升。

在用户增长的前提下,我们一个很重要的目标是要提高用户的复购率,这对于我们来说是一个非常重要的指标,我们采用了多种精细化的运营方式,能够提高京喜用户的复购率,并且我们发现京喜的用户在使用一段时间后,也有向主站京东进行消费的趋势。尽管京喜上面的商家数量总体是低于主站京东的。但是京喜上面商家的活跃度是高于主站京东的。通过京喜的业务,我们也会在刚才提到的产业带上面拓展更多的商家。通过丰富的产业带和丰富的商品,能够让更多的低线消费者找到自己喜欢的商品。

廖建文:京东的投资战略目标是改善京东的增长引擎,推动京东的规模、范围的增长和商业模式的改善,创造长期的战略和经济价值。长期范围内,我们会对以下几个方面进行投资,包括低线城市、供应链、技术服务和零售结构。

许冉:最近发布一些投资和并购计划,主要是因为其中很多的计划因为一季度的疫情被延迟了。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国