热点栏目

热点栏目摘要:

7月因北方限产和南方洪涝影响,钢厂加大检修力度,高炉和电炉开工下滑。但7月下旬,随着限产结束和洪涝天气好转,钢厂减少检修计划。截止7月底,全国高炉开工率70.30%,电炉开工率67.95%,连续两周回升。8月份,预计供应维持扩张趋势。

7月份,钢材需求淡季,且今年雨水天气较多,下游需求疲软,开工率降低,各品种开始垒库,建材库存增加最为明显。终端需求上,机械制造和基建预期较为乐观,房地产上升空间有限,下半年钢价仍有支撑。但8月现货市场继续受淡季干扰,短期需求预期偏弱。

后市展望:

国内经济仍在恢复,终端预期较为乐观,基建和制造业是近期政策重点关注领域,但房地产监管偏严,不确定性增加。现货市场8月仍是淡季,库存或继续积累。供应上,钢厂检修减少,供需或逐渐宽松,钢价上行动力不足,不建议做多。

一、行情回顾

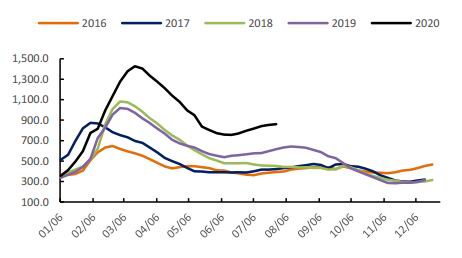

7月上半月,河北限产力度加大,供应收紧,高炉和电炉开工率下滑,钢材产量下降。现货市场,因南方洪涝灾害严重,表现偏弱,成交量下降且库存开始累积。但7月中旬公布的6月经济数据显示国内宏观仍在修复,国内政策也持续出台,基建预期偏强。在需求预期向好,供应受限的情况下,螺纹延续上半年的涨势。截止月末,螺纹钢主力合约收于3,777.00元/吨,当月涨5.95%。

图1 螺纹钢主力合约(元/吨)

数据来源:Wind、国都期货研究所

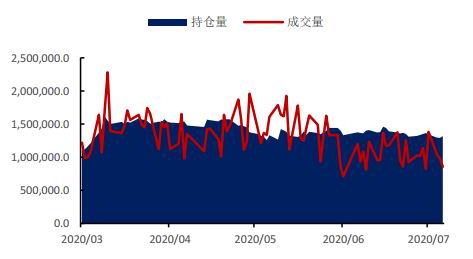

图2 螺纹钢主力合约成交量及持仓量(手)

数据来源:Wind、国都期货研究所

二、基本面分析:需求预期转弱,供应出现宽松

(一)供给再次扩张

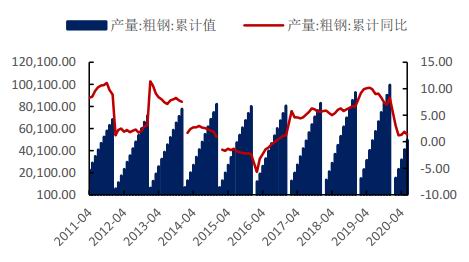

今年前6月粗钢累计生产49901.10万吨,同比增1.4%,增速降0.5个百分点;前6月生铁累计生产43268.10万吨,同比增2.2%,增速升0.7个百分点;前6月钢材累计生产60583.60万吨,同比增2.7%,增速升1.5个百分点。上半年,供应逐渐恢复。

6月下旬各地又出限产方案,粗钢产量稍有收紧。但7月中旬重点企业日均粗钢产量213.84万吨,环比增长0.36%,供应再次开始扩张。

图3 粗钢累计产量及同比(%)

数据来源:Wind、国都期货研究所

图4 生铁累计产量及同比(%)

数据来源:Wind、国都期货研究所

图5 钢材累计产量及同比(%)

数据来源:Wind、国都期货研究所

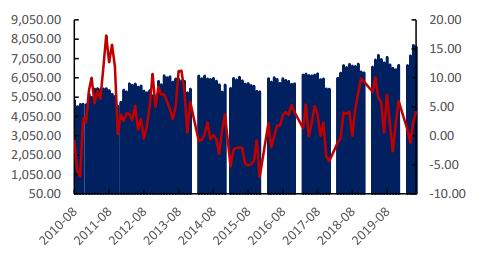

图6 中钢协重点企业旬度日均粗钢产量(万吨/天)

数据来源:Wind、国都期货研究所

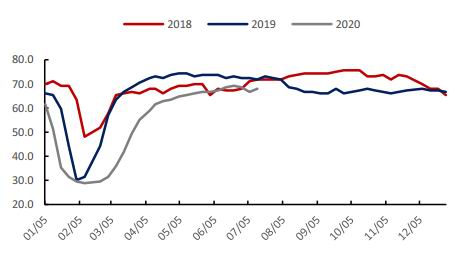

从高频数据来看,7月因北方限产和南方洪涝影响,钢厂加大检修力度,高炉和电炉开工下滑。但7月下旬,随着限产结束和洪涝天气好转,钢厂减少检修计划。截止7月底,全国高炉开工率70.30%,电炉开工率67.95%,连续两周回升。8月份,预计供应维持扩张趋势。

图7 全国高炉开工率(%)

数据来源:Wind、国都期货研究所

图8 全国电炉开工率(万吨)

数据来源:Wind、国都期货研究所

(二)现货市场板强长弱

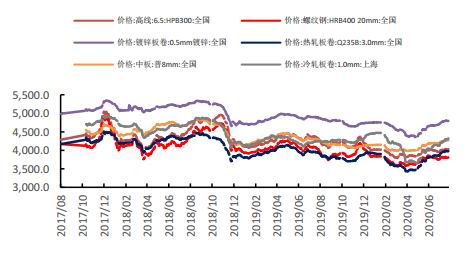

7月现货市场主要钢材品种价格涨跌不一。其中,中厚板均价为3937元/吨,较上月涨48元/吨,涨幅1.23%;热轧板均价为3941元/吨,较上月上涨108元/吨,涨幅2.83%;冷轧板均价4341元/吨,较上月上涨133元/吨,涨幅3.16%。螺纹钢均价为3815元/吨,较上月下跌29元/吨,跌幅0.75%。线材均价为3953元/吨,较上月下跌21元/吨,跌幅0.54%。

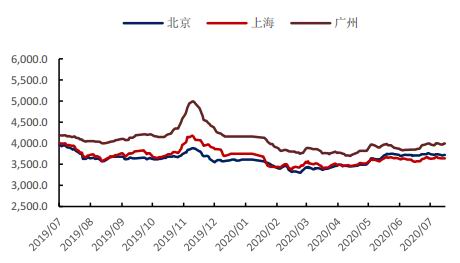

六七月份南方洪涝灾害频繁,下游建筑开工受影响,拖累螺纹需求,建材表现相对其他品种偏弱。螺纹钢具体到各城市,截止到7月底,北京螺纹价格3720元/吨,较上月涨10元/吨;上海螺纹价格3640元/吨,较上月涨70元/吨;广州螺纹价格3990元/吨,较上月涨140元/吨。

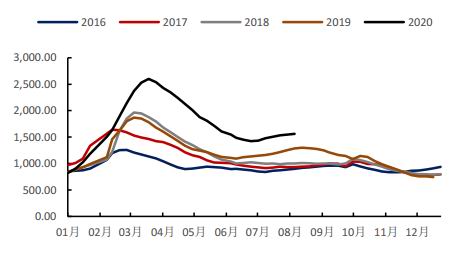

五大钢材品种社会库存1562.45万吨,较去年同期高出22%;螺纹钢社会库存860.71万吨,较去年同期高出40%。7月份,钢材需求淡季,且今年雨水天气较多,下游需求疲软,开工率降低,各品种开始垒库,建材库存增加最为明显。8月上旬,预计雨水天气持续,下游仍将偏弱。

图9 五大钢材品种现货价格(元/吨)

数据来源:Wind、国都期货研究所

图10 螺纹钢现货价格(元/吨)

数据来源:Wind、国都期货研究所

图11 五大钢材品种社会库存(万吨)

数据来源:Wind、国都期货研究所

图12 螺纹钢社会库存(万吨)

数据来源:Wind、国都期货研究所

(三)短期需求预期偏弱

二季度海外主要国家经济均大幅萎缩,但国内经济持续恢复,领先各国。6月固定资产投资当月同比5.6%,较前值增1.8个百分点,连续3个月增速为正。6月社会消费品零售总额名义当月同比-1.8%,仍处于萎缩区间,消费恢复相比投资较慢。6月国内进口和出口同比为2.7%和0.5%,分别较前值增19.4和3.8个百分点。因五六月份海外各国经济逐渐开放,我国6月进出口有超预期表现。6月CPI同比2.5%,较上月增0.1个百分点;PPI同比-3.0%,降幅收窄0.7个百分点,因市场需求改善,国内物价下滑趋势缓和。

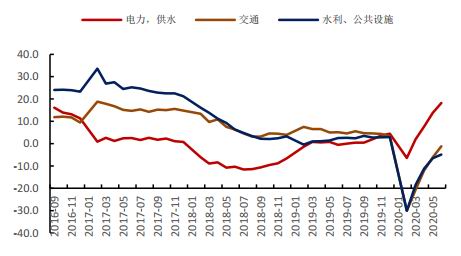

6月国内基建投资累计同比-2.7%;当月同比8.3%,连续3个月维持正增长。其中交通运输累计同比-1.2%,较前值(-6.1%)收窄4.9个百分点;水利、环境设施累计同比-4.9%,较前值(-6.5%)收窄1.6个百分点;电力、热力和水供应累计同比18.2%,较前值(13.8%)增4.4个百分点。从6月财政支出看,基建相关投资也有增加,6月农林水支出同比增28.3%,较上月增16.2个百分点;交通运输支出同比增6.1%,为今年首次转正。7月15日国务院常务会议要求各地加快专项债发行和使用,支持国内基建投资,7月30日中共中央政治局会议也表示要扩大内需,提到了新基建。预计8月基建预期仍然乐观,但因高温或多雨干扰,建筑开工或会延后。

房地产销售和投资均持续回暖。6月购房需求大幅回升,销售面积环比增40.5%,商品房销售价格小幅上涨。6月房地产投资累计同比1.9%,年内首次转正,新开工和施工面积同比分别增长8.9%和2.6%,较上月回升。6月国有土地使用权出让收入同比增长5.2%,自5月首次转正以来持续上升,土地市场回暖支撑土地出让收入回升。6月房地产开发资金来源累计同比-1.9%,当月同比13.2%。因下半年房企债券集中到期量较大,融资需求上升。上半年房地产行业反弹明显,但7月中央及地方政府多次强调“房住不炒”,预计房地产对钢材需求减弱。

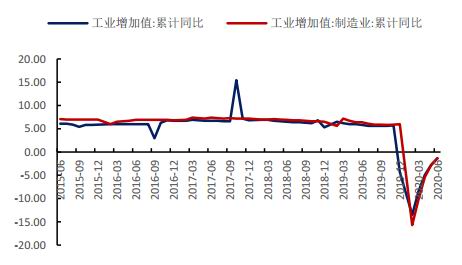

制造业投资相对建筑业仍表现低迷。6月国内工业增加值当月同比4.8%,较上月增0.4个百分点。工业增加值累计同比-1.3%(前值-2.8%),其中制造业增加值累计同比-1.4%(前值-2.8%)。6月制造业投资当月同比-3.5%,降幅较前值收窄1.9个百分点,仍处于收缩区间。但6月工业企业利润大幅上行,单月同比增长11.5%,较前值回升5.5个百分点。企业利润改善有利于投资增加。7月热卷价格高于螺纹也显示制造业生产在加快,预计8月市场需求将进一步恢复。

7月国内制造业PMI51.1,环比上升0.2个百分点,非制造业PMI54.2,环比回落0.2个百分点,国内经济持续恢复。7月30日中央政治局会议对我国下半年经济工作做出部署。会议提出“加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”,下半年将继续扩大内需,发力新基建。

从钢材进出口来看,6月国内钢材出口370.1万吨,同比下降30.3%,是2013年以来的新低;6月国内进口钢材187.8万吨,同比增长99.79%,是2010年以来的新高。因海外疫情冲击,钢材出口大幅下降,但国内经济迅速恢复,内需增加,钢材进口大增。

整体来看,机械制造和基建预期较为乐观,房地产上升空间有限,下半年钢价仍有支撑。但8月现货市场继续受淡季干扰,短期需求预期偏弱。

图13 基建投资累计同比(%)

数据来源:Wind、国都期货研究所

图14 房地产开发面积累计同比(%)

数据来源:Wind、国都期货研究所

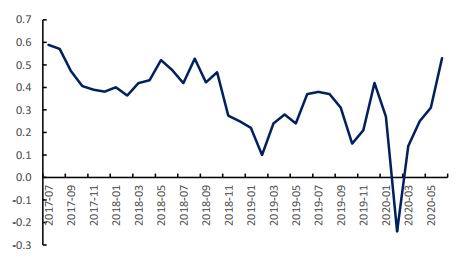

图15 百城住宅价格环比(%)

数据来源:Wind、国都期货研究所

图16 土地溢价率(%)

数据来源:Wind、国都期货研究所

图17 工业增加值累计同比(%)

数据来源:Wind、国都期货研究所

图18 制造业固定资产投资累计同比(%)

数据来源:Wind、国都期货研究所

三、后市展望

国内经济仍在恢复,终端预期较为乐观,基建和制造业是近期政策重点关注领域,但房地产监管偏严,不确定性增加。现货市场8月仍是淡季,库存或继续积累。供应上,钢厂检修减少,供需或逐渐宽松,钢价上行动力不足,不建议做多。

国都期货 王琼玮

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国