来源 国盛证券

重要通知

导读:

金牌投顾带你解析大盘研判、行业个股、最新财经,阅读时长约3-5分钟,祝你今天的交易赚钱!

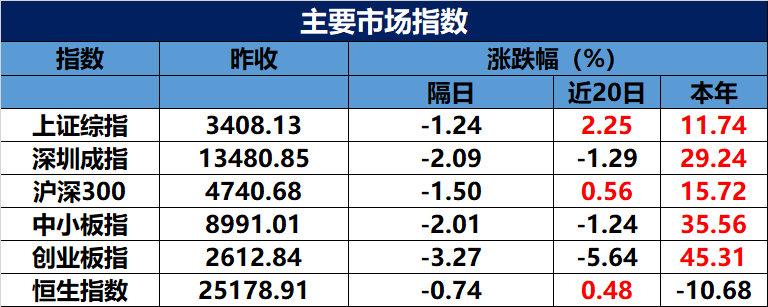

周三沪深两市全天震荡走弱,尾盘跳水,指数呈现明显分化,个股普跌并呈现价跌量缩态势。市场赚钱效应较差。在前期高点位置,投资者的风险偏好明显降低。盘中食品饮料、电力等防御性板块受资金青睐,新经济代表的半导体、疫苗等高估值板块领跌,机构调仓换股迹象明显。市场低估值板块总体表现尚可,能否持续仍有待验证。技术上,在前期高点压力位,加之技术性超卖,短线大盘有回抽5日均线可能,但金融蓝筹仍有较强的护盘作用,日线MACD指标金叉等因素影响,继续回落空间有限,根据历史经验创业板注册制前市场相对谨慎,注册制实施后靴子落地,叠加央行货币政策呵护,后市有望震荡走高。

资金方面:央行公开市场开展1500亿元7天期逆回购操作,1400亿元逆回购到期,净投放100亿元。税期过后流动性料会出现明显缓和,预计本周央行仍会通过逆回购操作来维护资金面稳定。主力资金方面,沪深两市净流出785.1亿,中小创为流出主力。从行业板块看,28个一级行业仅食品饮料、公用事业、采掘3个行业呈现净流入,净流入分别为18.04亿、3.14亿、0.67亿;25个行业呈现净流出,其中,电子、医药生物、计算机、非银金融、电气设备净流出较多,净流出金额分别为180.02亿、119.54亿、71.43亿、60.31亿、53.89亿。具体到个股,35股主力资金净流入超亿元。其中,中国卫星、紫金矿业、太平洋、五粮液、泸州老窖主力资金净流入居前;207股被主力资金净卖出超亿元。其中,协鑫集成、立讯精密、中芯国际、复星医药、智飞生物主力资金净流出较多。北向资金连续两个交易净流出,当日净流出61.34亿。海康威视、平安银行、复星医药、立讯精密、紫金矿业北向资金净买入金额居前;兴业银行、宁德时代、恒瑞医药、牧原股份、格力电器北向资金净卖出较多。

资讯方面:受疫情影响的航空一起最近又明显回暖,据相关数据显示8月前两周,民航客座率出现较为明显的环比改善,三大航客座率均回升至70%以上,且票价因旺季到来开始走强,同比降幅已收窄至40%以内。随着国内需求逐步回暖,民航国内线客运量有望逐步改善,公司最坏的情况已经过去,将迎来行业复苏预期。另一个就是水泥,因疫情、汛情影响,上半年有些刚性需求被各种各样的影响压制住。很多工厂都因此停工停产,从市场价格、发货量和库存变化可以看出,局部区域或局部时段供给还是有一定缺口的。供给端看行业新增产能控制日益严格,减量的幅度其实也很大,环保、资源、市场都在悄然淘汰一批低效产能,产业集中度的提升和行业重组整合都有利于去产能的实际落地。总体来看,供需关系和市场恢复,以及对下半年需求的信心恢复导致景气度上行。

操作策略:在全球格局不确定性增加情况下,粮食安全提升到较高的层级。同时近期国内雨水较多,境外蝗虫害等因素,粮食存在较大的涨价预期,作为必须消费配,农业板块受到资金青睐,并逐渐向下游产业链传到,食品饮料表现优异。在资金方面,流动性持续释放,国家呵护资本市场、金融市场的改革也释放政策红利;国内疫情的控制相对完善,境内航线主流的航空公司业绩拐点显现;雨季过后的逆周期调节基建和新基建将会加速,相关行业业绩释放;这些都可能是未来一段时间的投资机会。技术上大金融的稳定神器指数下行空间有限,在一些板块或行业靴子落地后市场或迎来新的震荡盘升的格局,当然这中间流动性量能配合是关键。操作上,我们认为:关注政策连续加码资本市场改革,券商、保险、银行的发展机会;关注疫情后航空运输国内航线快速复苏的航空公司业绩拐点机会;关注雨季过后基建投资高速增长相关产业链的投资机会;关注国家收储供需失衡的相关板块的涨价预期。

1、【数字货币】数字货币研究与移动支付创新应用等金融科技创新取得积极进展,深圳作为央行批准的四个试点城市之一,在保证安全可控的前提下,正有序开展数字货币内部测试工作。(wind)

2、【财政预算】1-7月累计全国一般公共预算收入114725亿元,同比降8.7%;印花税1920亿元,同比增20.3%,其中证券交易印花税1174亿元,同比增35.3%。(财政部)

3、【洪涝灾害】自8月18日19时将长江水旱灾害防御Ⅲ级应急响应提升至Ⅱ级;“长江2020年第5号洪水”在长江上游形成,预计20日三峡水库将出现74000立方米每秒左右的入库洪峰,为建库以来最大洪水,防汛形势十分严峻。(水利部)

4、【化工】本周二甲基甲酰胺(DMF)价格继续上涨,8月18日DMF价格上涨1.79%,报7125元/吨,与8月1日的5975元/吨相比,上涨了19.24%,与6月18日相比,上涨了44.67%。预计国内DMF市场将维持供需紧平衡状态,短期来看,行业供应或继续缩量,厂商库存亦处低位,预计DMF仍将上涨。(wind)

5、【新基金发行规模缩减】8月以来,新成立基金的发行规模均控制在150亿元以内,不少权益新基金规模上限甚至设置在60亿-80亿元左右,与前几个月的火爆形成鲜明对比。另一方面,多只老基金也开始限制大额申购,部分管理规模较大的基金经理开始主动控制规模。在业内人士看来,某种程度上,规模是业绩的敌人,今年不少投资者借基入市,由于当前医药、科技、消费等估值比较高,操作难度加大,不少基金经理希望对基金规模进行主动控制。(wind)

【钴】有报道称,因经济发展和战略需求,中国拟收储约2000吨钴作为国家储备。消息人士称,收储可能于今年晚些时候进行。业内人士指出,行业“十三五”规划计划5年时间内收储8000吨,其中前四年已经收储了6000吨的量级,还剩2000吨可能需要在今年实施完毕。上海有色网数据显示,8月19日钴酸锂报价为21.7万元/吨,日涨幅0.3万元/吨,已连续4日上涨,从上周五(在内)算起累计上涨1.1万元/吨,涨幅达到5.34%。(wind)

点评:下半年3C及动力电池市场需求也存在乐观预期。同时国内钴金属的总生产规模约为1万吨/年,如果真的收储2000吨的规模,收储规模大概占了年总量的20%,将会对钴价产生重大影响。供给端刚果(金)、印尼、南非等钴原料主要供给国或物流重要国家,每日确诊人数仍在增加。国内钴原料已经面临库存紧张情况,且短期内难有明显缓解,钴原料供应中断风险仍在。

相关个股:

寒锐钴业(300618.SZ):公司主要从事金属钴粉及其他钴产品的研发、生产和销售,具有较强的自主研发和创新能力,并具有自主国际品牌。公司以钴产品为核心,形成了从原材料钴矿石的开发、收购,到钴矿石的加工、冶炼,直至钴中间产品和钴粉的完整产业流程。公司是国内少数拥有有色金属钴完整产业链的企业之一,深耕刚果(金)市场保障原料供应稳定,5000吨电积钴和20000吨电解铜项目将于2020年年中投产,产能进入释放期;此外公司募投建设1万金属吨钴新材料和2.6万吨三元前驱体项目,填补钴盐产能的空缺,向下游继续渗透,进一步完善产业链布局。(wind)

洛阳钼业(603993.SH):公司是全球领先的铜生产商及贸易商,也是全球前五大钼生产商、最大的钨生产商之一,同时还是全球第二大的钴、铌生产商,巴西第二大磷肥生产商,多元化的资产组合有效抵御了行业周期波动。收购全球第三大基本金属贸易商IXM后,实现了良好的战略协同效应,同时构建了全球化的物流和仓储体系,提升了盈利能力,使得公司从传统的矿山开采企业转变为具备行业定价权的综合矿业企业。公司是具备多元资产组合的矿业巨头,业绩抗风险能力强。完成管理层变更,预计未来内生增长与外延并购将同时发力,2020年6月,公司完成董事会人员变更,袁宏林先生出任公司董事长,负责整体战略运营以及成本管控等工作,原董事长李朝春先生出任副董事长并履新首席投资官,专一聚焦在国内外战略并购和投资合作,公司管理架构仍处在不断升级优化的过程中。目前公司账面货币资金超过200亿,资产负债率控制在60%以下,平均融资成本4%,凭借近年逆周期并购优质矿业资产的丰富经验,以及在成熟矿山运营和扩建中积累的人才优势,公司未来的内生增长和外延并购值得期待。(wind)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国