来源 | 野马财经

原标题:营收增速放缓,中国奥园二次进京能否成功?

中国奥园,被称为中国房地产行业近期的“黑马”,其上半年财报显示,公司收入和净利润实现持续增长,不过受上半年疫情影响,业绩增长却有所放缓。就在两个月前,中国奥园拿下了内地上市公司京汉股份的控制权。

郭梓文是中国奥园背后的掌舵者。1991年,彼时还是公务员的郭梓文带着5万元下海创业,一手创办了奥园,后者如今总资产已达2900亿元。

经历过两次人生低谷的郭梓文,随着2016年前后房地产行业的复苏,抓住机会再次崛起。截至目前,郭梓文已有170亿身价,在胡润的全球房地产富豪中排119名。

半年报增速放缓

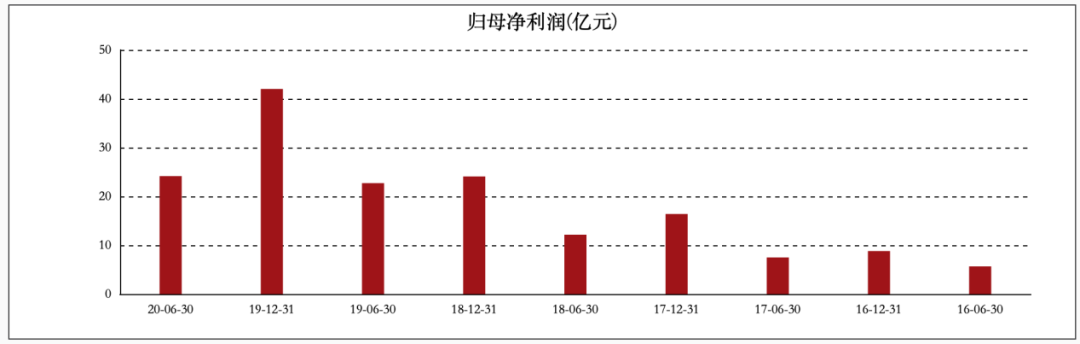

近日,中国奥园(03883.HK)发布半年报,报告期内实现营收282.4亿元,净利润为24.16亿元,分别同比增长19%和6.3%。

上半年,新冠疫情席卷全球,中国奥园一手抓防疫抗疫,一手抓复工复产。截至6月30日,中国奥园已签约未确认的物业合同销售约人民币1800亿元,将于未来2年逐步确认为收入。

上半年中国奥园营业收入和净利润双双增速放缓,近几年其收入和负债双双增长也是事实。

2016年至2019年,中国奥园的总营业额分别为118.27亿元、191.15亿元、310.06亿元、505.31亿元,增速高达60%以上;与此同时,公司净利润分别为8.81亿元、16.4亿元、24.09亿元、42.01亿元,年均增长率同样高达60%以上。

来源:东方财富

值得注意的是,房地产行业属于资金密集型行业,前期需要投入大量的资金拿地、建房,高速发展的同时,一定伴随着高负债。中国奥园的负债率也是一路上升,从刚上市时的不到50%,上升到2015年前后的70%,到2019年末,其负债率已上升到87.24%。

奥园总资产为2898.81亿元,其中总负债为2528.84亿元,净资产为369.97亿元。当然,房地产企业中包含着较多的合同义务的负债,也就是已销售还未确认收入的负债,考虑到,中国奥园2018年和2019年的净负债率分别为58.9%和74.9%(按借款净额/净资产计算)。

中国奥园方面的知情人士告诉野马财经(微信公号:ymcj8686),未来几个月公司会进一步加大销售力度,有信心完成全年的销售目标。截至2020年6月30日,公司净负债率为79.8%,维持在80%以下的水平。基本上,奥园整体财务比较稳定,多年来始终维持在稳定水平。

值得注意的是,房地产行业的暴利,事实上来源于房价不断上涨,公司高负债获得的超额收益。

事实上,中国奥园近年来开始高速扩张。

高速扩张,郭梓文身价超170亿

6月30日,京汉股份公告称,京汉控股转让给深圳奥园科星的29.3%的股权,完成过户。至此,郭梓文正式取代田汉成为京汉股份的实际控制人。与此同时,京汉股份提前进行董事会换届选举,现奥园集团任职的四人拟成为公司董事会成员,任职非独立董事。

京汉股份完成股份转让,也展开了权力交接。京汉股份与奥园科星签订《借款协议》,总额不超过5亿元,期限不超过一年,年利率为8%。

这是中国奥园又一次扩张,也是第二次进京。

此前5月15日,京汉股份公告称,公司实控人田汉已与中国奥园旗下的公司奥园科星达成《股权转让协议》,中国奥园将以11.6亿元的价格拿下京汉股份29.3%的股权。一个多月后,股份转让完成,郭梓文成为京汉股份新实控人。

这意味着,中国奥园近几年的扩张步伐并未停止,旗下又增添一家A股上市公司。

中国奥园成立于1996年,早期以装修装饰起家,创始人为郭梓文,目前为中国奥园的董事局主席,上面提到的中国奥园总裁郭梓宁是郭梓文的哥哥。

郭梓文成名较早,于2001便被媒体评为中国房地产十大风云人物之一,2002年郭梓文荣登《福布斯中国100富人榜》第98名,但风光过后却因“上当受骗”陷入沉寂,沉浮几年后郭梓文才风光再起。

2005年郭梓文进入福布斯中国富豪榜第312名,两年后又以80亿元财富位列胡润百富榜第81名、福布斯富豪榜第53名,可惜风光无限好,只是近黄昏,此后的郭梓文又陷入了沉寂。

2015年之后,郭梓文再次归来。不过,带领奥园实现高速增长,被称为房地产“黑马”的郭梓文,此前也是颇受波折。

曾两落两起

对于房地产大佬来讲,落败大多时候是因为拿不到低成本资金或是被牵连,而郭梓文的,便是一次“被坑”,一次判断失误。

刚刚入选《福布斯中国100富人榜》的郭梓文,于2003年从湖南出版集团手中买下诚成文化(现名百川能源,600681.SH)11.3%的股权,位列第一大股东,准备借壳上市。

诚成文化是许晴前男友刘波卖给湖南出版集团的,谁料想郭梓文刚买下不久,刘波就被爆出“金融诈骗”,欠下的贷款高达40亿,诚成文化背着数亿元的担保贷款,郭梓文的上市路一夜梦碎。2004年,奥园总部还被爆出裁员,质疑声不断。

好在当时土地招拍挂改革刚刚出台,中国房地产市场迎来一波小阳春,郭梓文逐步回归大众视线,再次登上各大富豪榜。2007年中国奥园终于登陆港交所,成功上市。

2008年,金融危机爆发,重新站起来的郭梓文,开始向北京进发。2009年7月,奥园斥资3.7亿元拿下北京世纪协润地产41.33%的股权,获得北京著名烂尾楼“长安8号”的操盘权。

彼时地产圈流行着一个鄙视链:没在北京做过项目的都是二流房企。从这个角度看,奥园俨然已跻身于一流房企。当时,郭梓文毫不掩饰自己对人生第一个豪宅项目的信心:未来三年内赚回130亿。

现实再次给了郭梓文一次沉痛的打击,该项目入市两年只卖了13亿,第三年项目转卖,130亿的美梦破灭。郭梓文说,未来要多布局受调控影响较小、刚性需求较大的城市。

收完残局撤回广州,郭梓文又陷入一阵沉寂。爱唱歌的夜莺,第二次噤若寒蝉。

2015年,房地产去库存,房价再次迎来大幅上涨。这一年,中国奥园再次开启大幅扩张,负债和土地储备开始大幅增长,贷款和拿地能力是考验一个房企能力的重要指标,奥园这两项能力都很厉害。

截至2020年6月30日,中国奥园拥有土地储备总建筑面积约4874万平方米,项目达317个,覆盖超过30个城市,其中大部分在粤港澳大湾区。

值得注意的是,郭梓文再次登上富豪榜的同时,公司的慈善事业也是不甘落后,捐款建学校、建乡村卫生室,在媒体眼里他是有担当的企业家。

8月17日,中国奥园召开2020年中期业绩发布会。郭梓文表示,未来几个月中国奥园将进一步加大销售力度,有信心完成全年销售目标。

作为地产黑马,奥园业绩增速放缓背后,你如何看待房价未来的走势?对于奥园未来的业绩,你怎么看?欢迎在评论区留言。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国