来源:小债看市

原标题:虚增36亿!又一家药企财务造假,违规占用上市公司45亿资金

五个月前,因涉嫌信息披露违法违规,延安必康遭证监会立案调查,如今调查结果落地,其财务造假的真面目也败露于大众面前。

01、虚增36亿

8月17日,延安必康(002411.SZ)公告称,收到陕西监管局下发的《行政处罚事先告知书》,公司涉嫌违法事实主要包括三方面:一是实控人及关联方通过工程款及收购等事项对上市公司44.97亿资金进行违规占用;二是相关年度报告存在虚假记载,累计虚增货币资金36.63亿元;三是相关临时报告信息披露内容不准确、不完整,存在误导性陈述。

《行政处罚事先告知书》公告

基于以上情况,延安必康及公司实控人李宗松拟各被罚款60万元,并被给予警告;另有20余名涉事人员拟被罚款3万元-30万元不等,各项拟罚款合计267万元。

于此同时,深交所也向延安必康下达关注函,要求其自查公司是否还存在其他大股东占用资金的情形,以及分拆子公司上市的进展等。

受此消息影响,延安必康股价应声下落,已经连续两个交易日大跌,市值蒸发12.7亿。值得注意的是,其股价距离今年一月的最高点,市值已经蒸发277亿元。

延安必康股价走势

《小债看市》统计,目前延安必康只存续一只“18必康01”,存续规模7亿元,将于2021年4月26日到期。

2019年年初,标普将延安必康评级从CCC调整至CCC+,展望从观察调整至负面,目前其国内信用评级为AA+。

02、流动性枯竭

据公开资料,延安必康成立于1997年,是一家集医药、药物中间体、新能源、新材料业务为一体的上市公司,公司保持“医药+化工”双主业模式。

2013-2015年,陕西必康连续三年入选“中国制药工业百强”,并荣获“2016年中国医药工业最具成长力企业”荣誉称号。

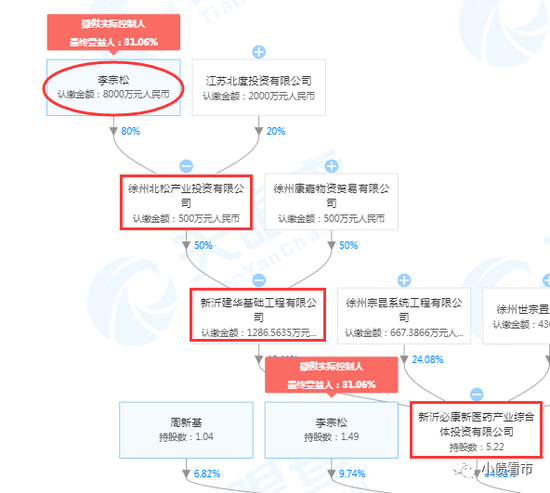

从股权结构上来看,延安必康的控股股东为新沂必康,持股比例为34.96%,穿透后实控人为李宗松,其通过18条直接或间接路径持股,合计持股42.33%。

股权穿透图

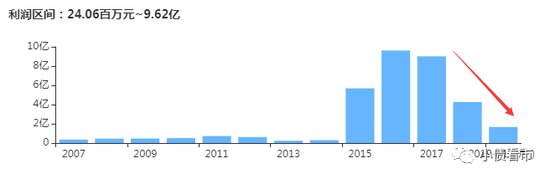

2017年以来,延安必康的盈利能力持续下滑,陷入“增收不增利”怪圈。

2019年,延安必康实现营业收入93.28亿元,实现归属于上市公司股东的净利润4亿元,同比下滑1.01%。

归母净利润走势

对于业绩下滑,延安必康表示并购子公司形成的商誉存在减值计提情形,导致利润有所下降。

《小债看市》统计,延安必康2015年借壳、2016年并购小营制药、2

017年收购润祥医药、百川医药等子公司后,形成最高商誉为20.17亿元,截至2019年末商誉为16.94亿元。

同时,频繁并购不仅形成大量商誉,还消耗巨额资金。近年来延安必康的投资性现金流大幅流出,2016-2019年投资性现金流合计流出超百亿。

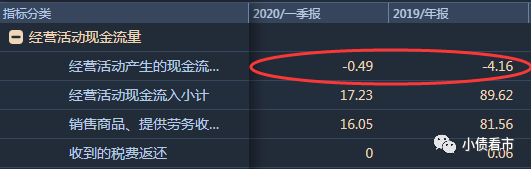

值得注意的是,2019年延安必康的经营性现金流净额已由净流入转为净流出状态,流出4.16亿元,今年一季度再次净流出4857.51万元,可以看出其经营获现能力恶化。

经营活动现金流情况

截至最新报告期,延安必康总资产222.8亿元,总负债119.11亿元,净资产103.69亿元,资产负债率53.46%。

《小债看市》分析债务结构发现,延安必康主要以流动负债为主,流动负债占总债务比为82%,债务结构不合理。

截至今年一季末,延安必康流动负债97.97亿元,主要为短期借款35.84亿元,应付票据和应付账款23.53亿元,其一年内的短期债务为46.22亿元。

而相较于短期负债,延安必康的流动性十分紧张,其账上货币资金仅有6.82亿元,现金短债比为0.15,并且绝大部分为受限资金不可动用,值得注意的是这还是虚增的数据,其实其流动性早已枯竭。

截至2019年末,延安必康银行授信总额为58.6亿元,未使用授信额度为1.54亿元,可见其财务弹性不佳,备用资金十分有限。

银行授信情况

在负债方面,延安必康还有非流动负债21.14亿元,主要为长期借款17.51亿元,其整体有息负债近70亿,带息负债比为58%。

高企的有息负债促使延安必康财务费用激增,大额利息支出对其利润形成侵蚀。

业绩下滑,资金链紧绷,延安必康偿债资金主要依赖于外部融资。在融资渠道方面,除了发债和借款,其还有10次租赁融资、2次应收账款融资、1次信托融资以及股权质押融资。

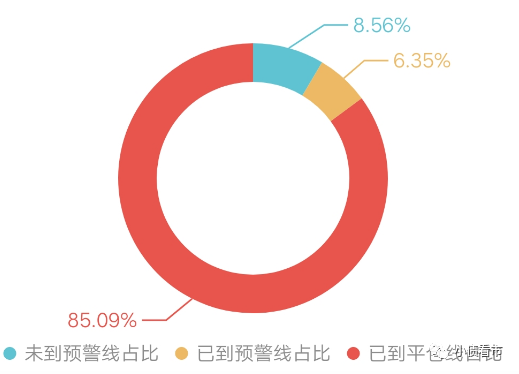

截至2019年末,延安必康的控股股东新沂必康已将其所持99.66%的股权质押;实控人李宗松股权质押率为97.49%,且大部分已到平仓线,如股价进一步下跌有爆仓风险。

2015年,从借壳九九久开始,李宗松定向增发23.2亿元,进行了高股权质押融资;两年后,他再次质押延安必康股权,用13亿现金参与东方日升定增后,又以融资为名全部质押定增股份。

从此之后,李宗松所持两家公司股权均处于高质押的状态,2018年8月他所持东方日升股权已被动减持遭平仓。

股权质押风险

值得注意的是,除了已查明违规占用上市公司资金,延安必康还有关联利益输送嫌疑,2019年其应收账款、预付款项和其他应收款项数额激增,事出反常必有妖。

截至2019年末,延安必康的应收账款有40.07亿元,较2018年年末增长近4成,其他应收款项从6874.02万元激增至21.83亿元,一年翻了32倍令人咋舌。

在财报数据疑点重重之中,2019年年末延安必康突然变更会计师事务所,辞退了服务多年的瑞华换为永拓。

总得来看,由于商誉减值,延安必康业绩连年下滑;疯狂并购背后资金链紧绷、负债高企,而实控人早已悉数质押以及多次减持股票,做好全身而退的准备。

03、实控人长袖善舞

延安必康的前身是国有山阳药厂,由于其品种单一、管理粗放、亏损严重等诸多因素,于1995年6月被迫停产处于破产边缘。

1997年,李宗松凭着对市场的把握和对企业的认识,对山阳药厂实行整体买断并组建了陕西必康制药。

延安必康董事长李宗松

据悉,当时山阳药厂设备破损率达85%,资产负债率高达600%。

接手后,李宗松先后投入资金2000万元,对厂房进行维修、改造并新添设备,先后引进了国际国内最先进的制药设备,对原老药厂的基础设施和制药设备进行了改良升级。

此后,长袖善舞的李宗松开启了一系列外延式扩张,先后并购五景药业、康宝制药、金维沙药业等医药公司,2015年位于“中国制药工业百强榜”第19位。

2015年,延安必康借壳“九九久”登陆深交所,其后李宗松的资本运作也进一步加速。

同时,也是从2015年开始,延安必康开始借助子公司陆续实施对上市公司的资金占用。为了掩盖违规占用问题,其又在此期间虚增货币资金。

近来,“功成名就”的李宗松打算套现离场,2019年年末其拟将延安必康的控制权卖给延安国资,后又拟将新沂必康超50%股权也转让给后者,不过此事未有下文。

在个人财富上,李宗松、谷晓嘉夫妇以140亿元人民币财富名列《胡润全球富豪榜》第1443位。

值得注意的是,财务造假被证实、处罚告知落地后,延安必康还将面临来自股民的维权诉讼。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国