来源:中金点睛

日前深交所宣布将在8月24日组织创业板注册制首批企业上市,标志着创业板注册制将正式全面实施。创业板改革并试点注册制是2009年创业板设立至今最为系统的一次综合性变革,对于承启本轮资本市场改革、完善资本市场基础制度、支持“三创四新”企业、助力深圳及长三角地区发展,以及推进资本市场服务实体经济、推进经济结构升级具有着重要意义。目前已经确定在24日上市的创业板首批注册制公司有18家。我们尝试回答近期投资者对于创业板较为关注的几个问题:1)创业板注册制首批企业首日会出现“破发”吗?2)涨跌幅放开会导致创业板调整吗?3)双融放宽会增加新的风险吗?4)创业板打新市场可能会带来哪些变化?

创业板:十年磨砺,改革再出发

日前深交所宣布将在8月24日组织创业板注册制首批企业上市,标志着创业板注册制将正式全面实施。创业板改革并试点注册制是2009年创业板设立至今最为系统的一次综合性变革,对于承启本轮资本市场改革、完善资本市场基础制度、支持“三创四新”企业、助力深圳及长三角地区发展,以及推进资本市场服务实体经济、推进经济结构升级具有着重要意义。

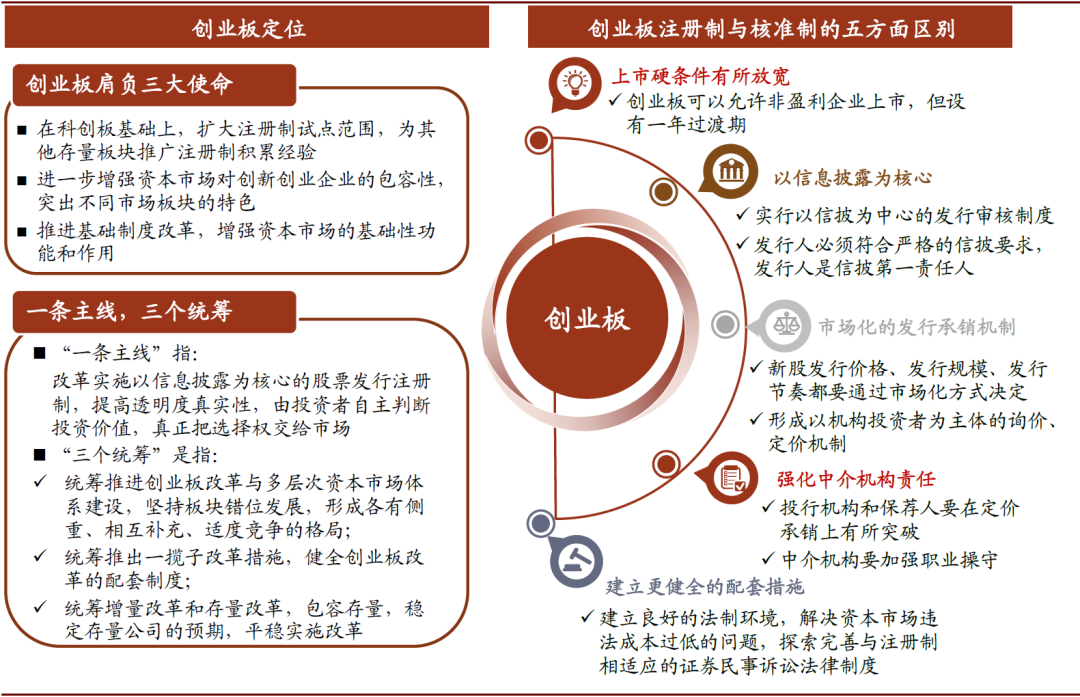

图表: 创业板定位以及注册制和核准制差异

资料来源:证监会及深交所官网,中金公司研究部

创业板注册制首批企业看点 VS. 存量市场变化

目前已经确定在24日上市的创业板首批注册制公司有18家。我们尝试回答近期投资者对于创业板较为关注的几个问题:

创业板注册制首批企业首日会出现“破发”吗?可能性较小,或平稳开局。

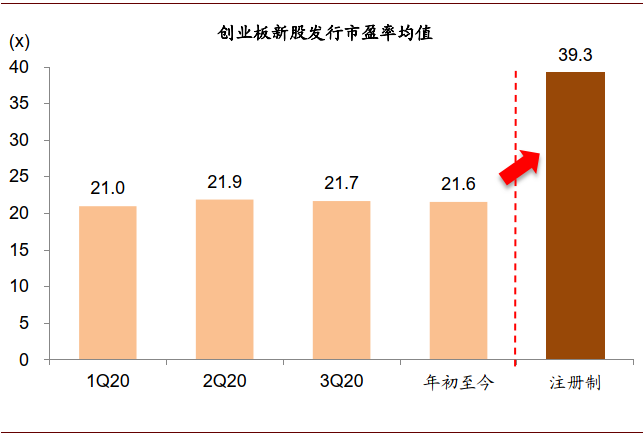

新三板精选层在7月27日开层时个股首日表现较为分化,涨跌互现。我们认为创业板注册制首批公司上市首日表现可能和精选层存在差异,理由在于:a)新三板精选层和目前的A股市场相比,短期内在投资者结构、流动性等方面存在一定差异;b)我们认为创业板注册制首批企业首日上市表现与以下指标或更具可比性:去年科创板及创业板此前开板首批新股首日涨幅(140%和106%)、科创板近期新股上市首日表现(8月份首日平均涨幅201%)以及创业板近期新股开板涨幅(114%);c)虽然改革后采取市场化询价发行,但发行估值不贵,首批公司市盈率均值为39倍,介于改革前发行市盈率估值(低于23倍)以及科创板首批公司平均发行市盈率(53倍)之间,低于创业板指2019年PE(55倍);d)注册制首批企业整体基本面情况较好。

图表: 采用更为市场化的询价规则后,发行市盈率从之前的22倍以下上升至39倍左右

资料来源:万得资讯,中金公司研究部

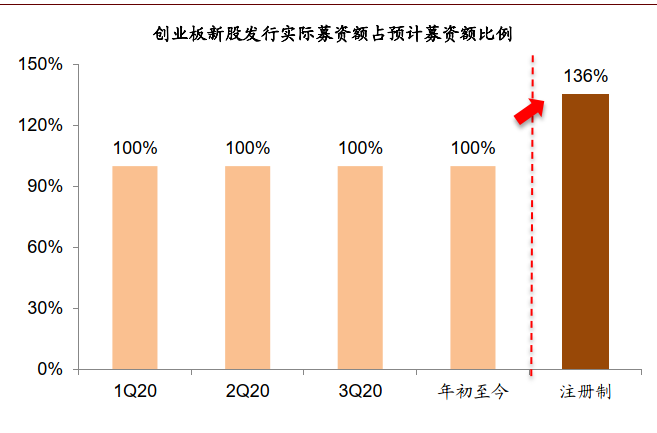

图表: 18家公司的实际募资额平均为预计募资额的1.36倍,改革前基本不允许出现超募的情况

资料来源:万得资讯,中金公司研究部

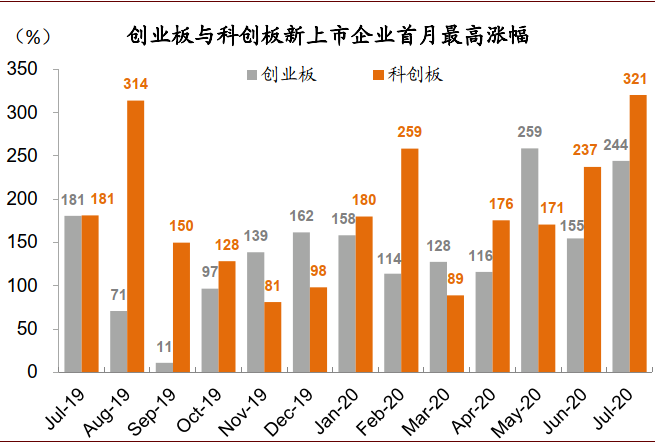

图表: 创业板、科创板每月新上市企业表现

资料来源:万得资讯,中金公司研究部

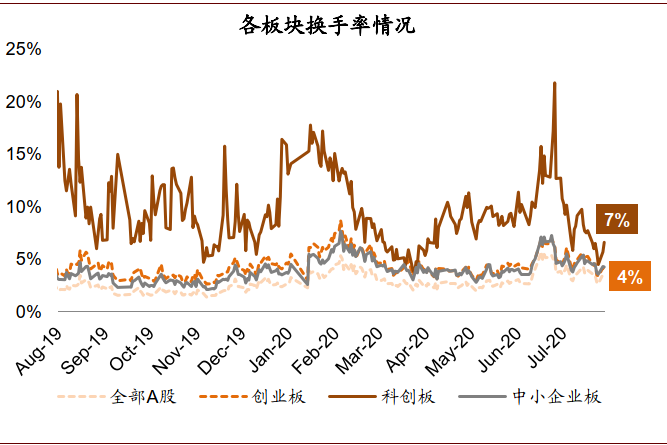

图表: A股各板块市值换手率情况

资料来源:万得资讯,中金公司研究部

涨跌幅放开会导致创业板调整吗?可能不会。

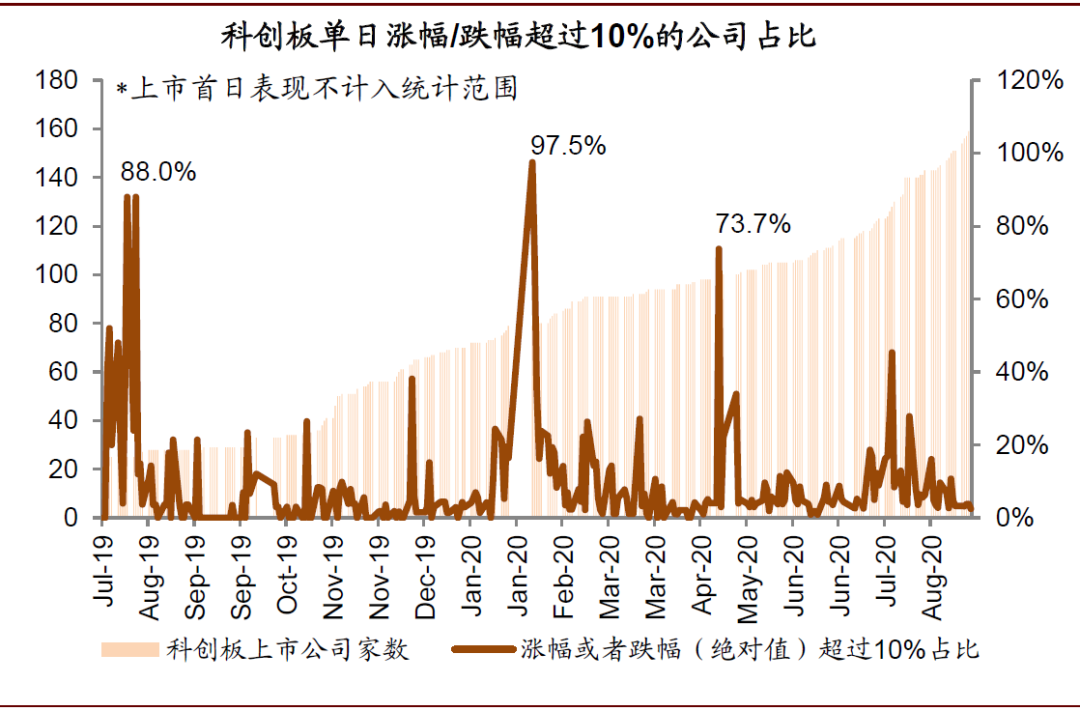

24日以后不但创业板新股5个交易日不设涨跌幅,所有创业板股票涨跌幅也会变为20%。部分投资者担心涨跌幅的放开可能会对板块带来影响。我们认为这个影响可能有限,20%的涨跌幅机制在科创板已经平稳运行了一年多的时间,投资者对该机制已经较为熟悉。且从科创板经验来看,科创板开板至今,涨跌幅超过10%的企业日均家数占板块比例仅为4%。我们预计涨跌幅的放开将有助于小幅提升创业板的成交。当前创业板局部高估值压力已经有所释放,创业板指过去12个月市盈率为69倍(科创50指数81倍)。

图表: A股各板块市盈率估值情况

资料来源:万得资讯,中金公司研究部(注:科创板估值为PE(TTM)估值)

图表: A股各板块市净率估值情况

资料来源:万得资讯,中金公司研究部

图表: 科创板单日涨跌幅超过10%的公司数量占比的中值在4%左右

资料来源:万得资讯,中金公司研究部

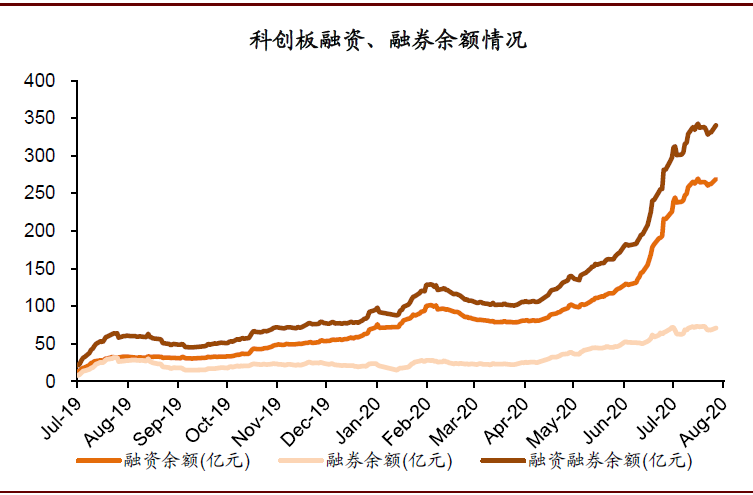

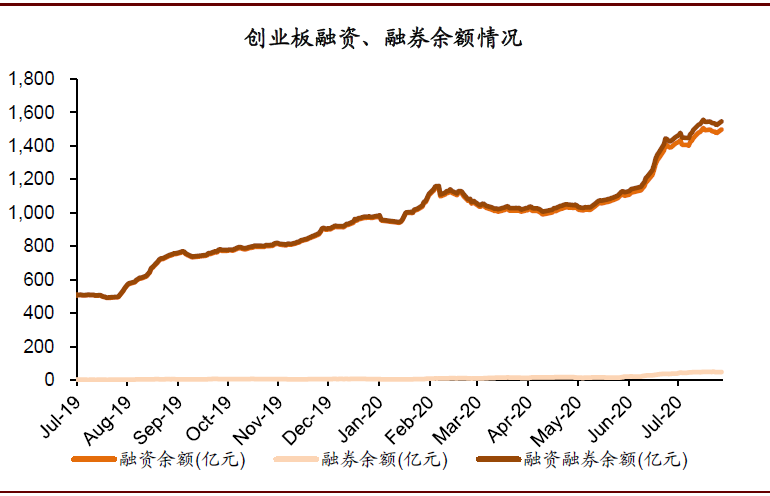

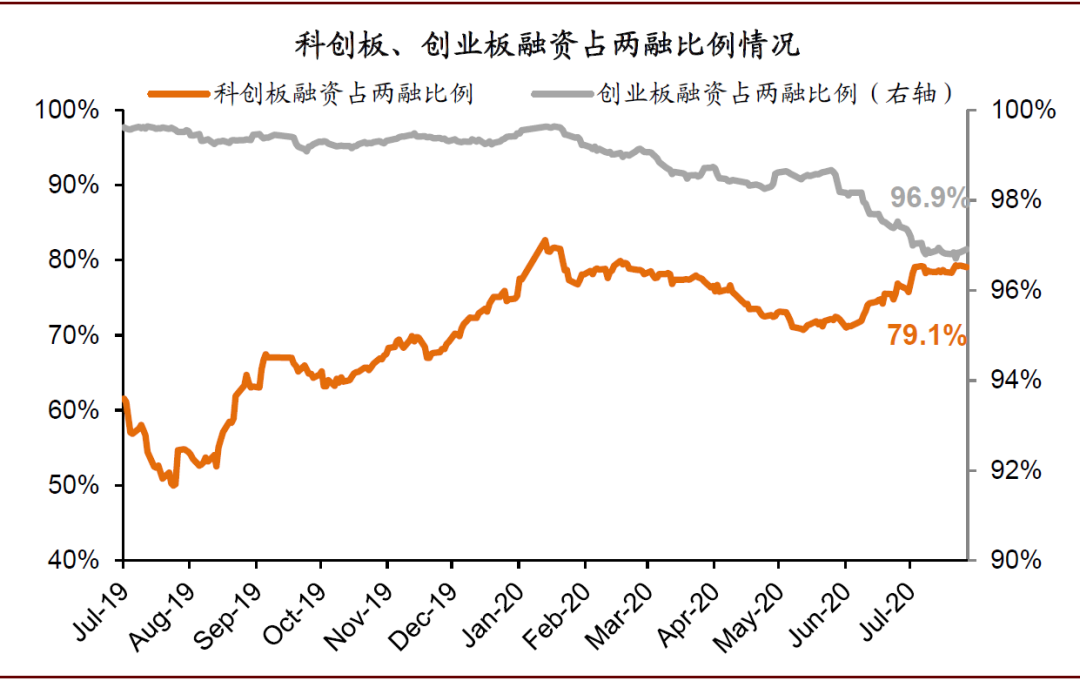

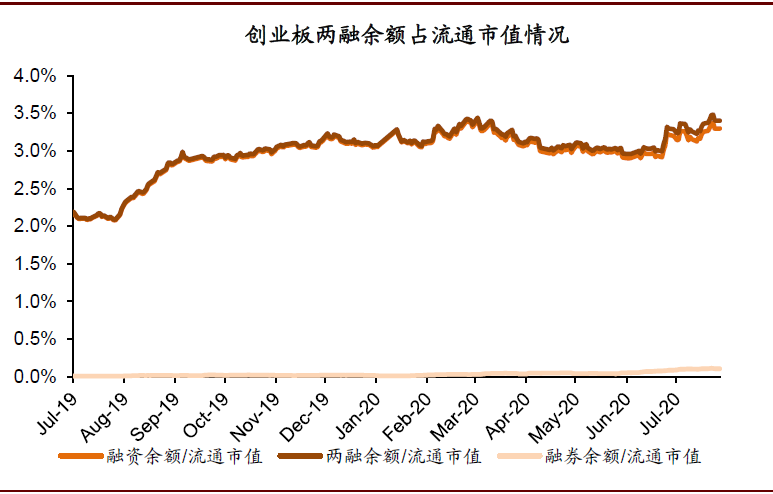

双融放宽会增加新的风险吗?可能会有助于提高定价效率及平抑股价波动。

目前双融市场存在的较大问题在于融资融券发展不均衡,创业板此前融券占双融比例仅为3%,缺乏足够的做空工具使得市场易出现单边行情,并不利于股市的长期发展。科创板在双融制度改革后已经有了较明显的改观,目前融券占双融比例超过20%。但即便如此,科创板的融券量也仅占板块流通市值的1%左右,未来可能仍需进一步加强多空机制的平衡(目前港股卖空交易额长期约占全市场比重的10%-20%)。

图表: 科创板融资融券余额

资料来源:万得资讯,中金公司研究部

图表: 创业板融资融券余额

资料来源:万得资讯,中金公司研究部

图表: 创业板和科创板融资占两融比例情况

资料来源:万得资讯,中金公司研究部

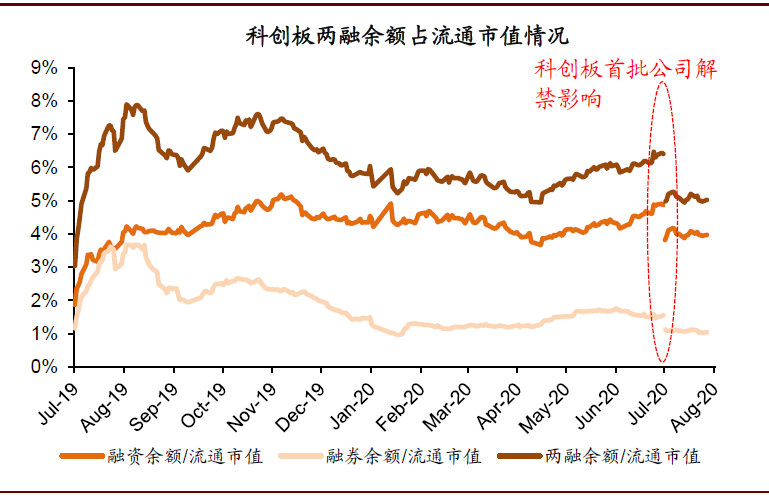

图表: 创业板两融余额占流通市值情况

资料来源:万得资讯,中金公司研究部

图表: 科创板两融余额占流通市值情况

注:科创板自由流通市值在2020年7月22日由于解禁大幅增加

资料来源:万得资讯,中金公司研究部

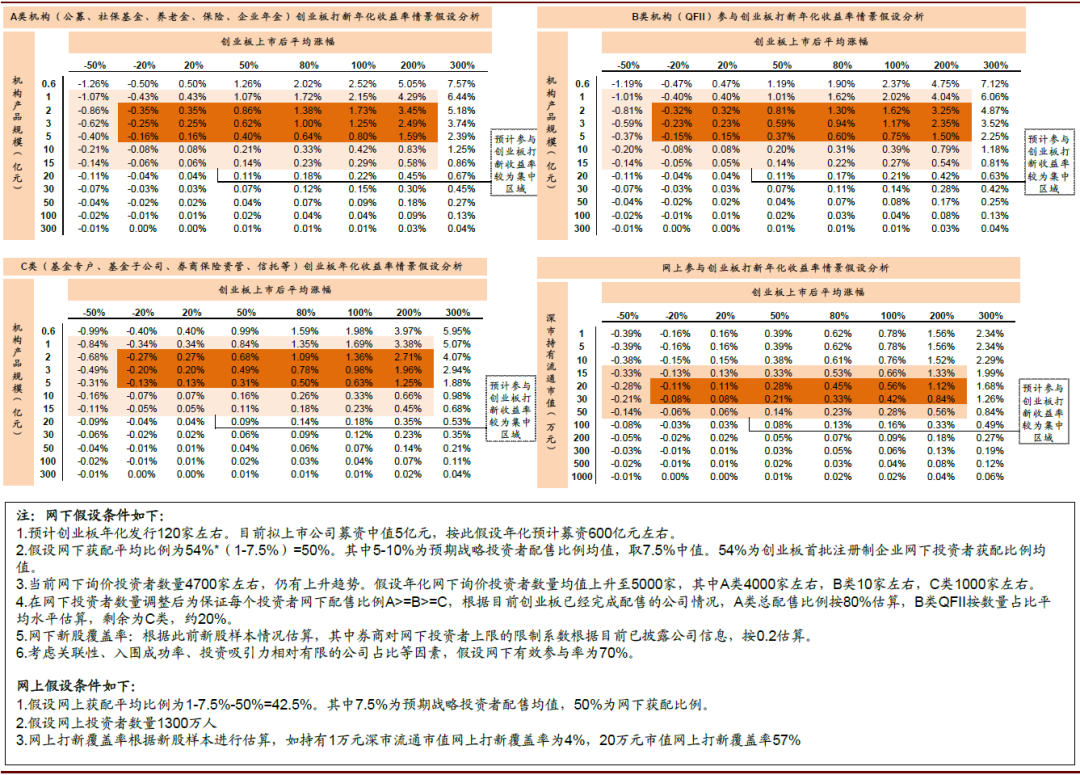

创业板打新市场可能会带来哪些变化?网下将比网上更具优势。

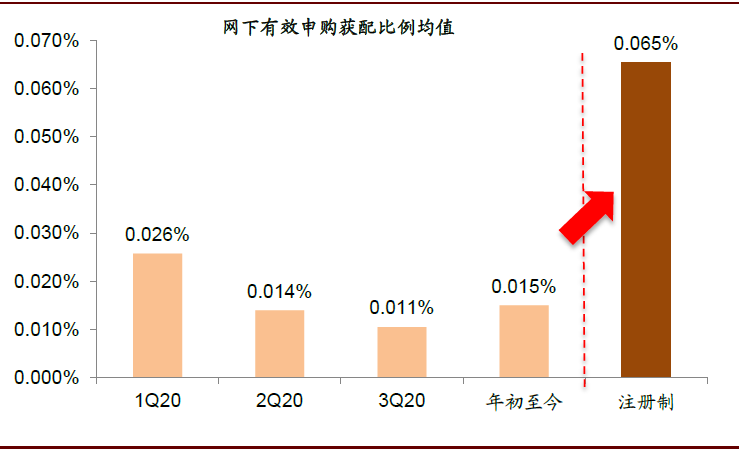

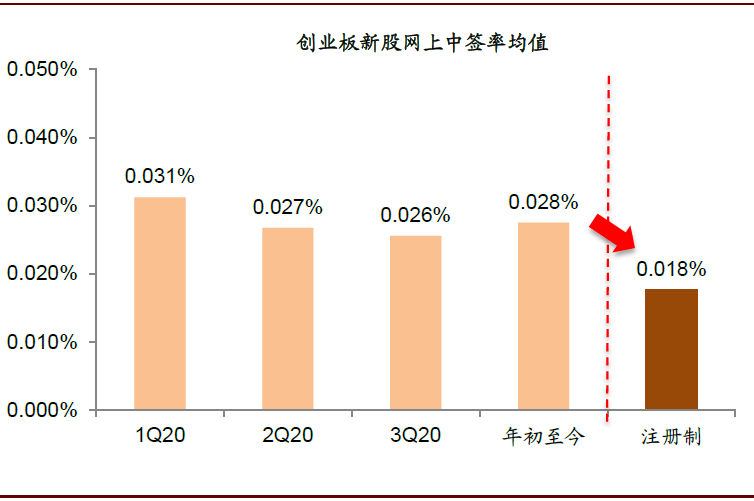

创业板网上网下初始配售比例及回拨机制调整后,回拨比例由此前的50%左右下降至20%,网下配比均值由此前的10%上升至54%。从首批注册制企业来看,单个网下投资者获配比例提升,由此前的1.5‱提升超4倍,至6.5‱。而网上中签率则有所下降。基于一定假设,我们粗略估算3亿元A类产品在创业板的网下年化打新收益率可能集中在0%~2.5%左右。持有20万元深市市值的网上投资者创业板年化打新收益率可能集中在0%~1.1%左右。

图表: 创业板网下配售的总比例有了显著的提升

资料来源:万得资讯,中金公司研究部

图表: 由于网上认购仍然较为火热,回拨比例当前基本保持在规则允许的最大值20%

资料来源:万得资讯,中金公司研究部

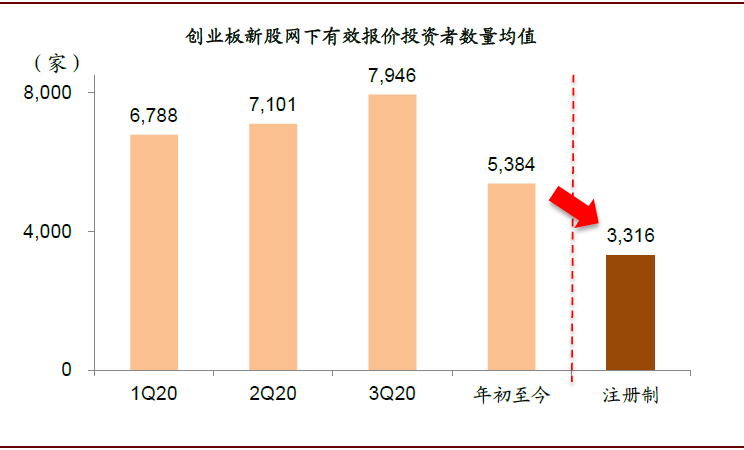

图表: 创业板网下初始投资者数量均值有所下降

资料来源:万得资讯,中金公司研究部

图表: 网下有效入围投资者数量均值

资料来源:万得资讯,中金公司研究部

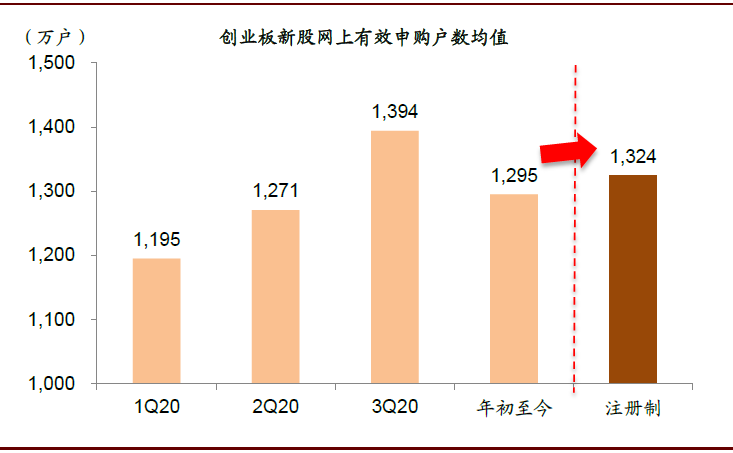

图表: 网上有效申购户数

资料来源:万得资讯,中金公司研究部

图表: 网下获配比例均值变化

资料来源:万得资讯,中金公司研究部

图表: 网上中签率均值下降至万分之1.8

资料来源:万得资讯,中金公司研究部

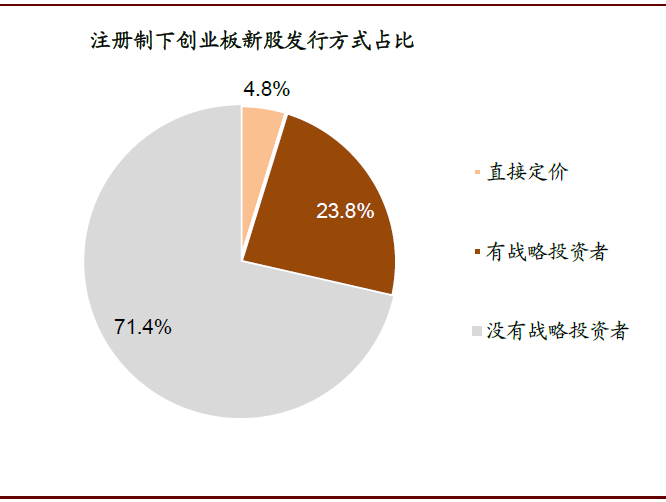

图表: 首批注册制企业发行方式占比

资料来源:万得资讯,中金公司研究部

图表:不同类型投资者网上网下申购创业板的年化收益率情景假设分析

资料来源:万得资讯,中金公司研究部(注:负向收益为粗略测算在极端条件下的压力测试结果)

以下为报告正文节选

创业板注册制首批企业看点

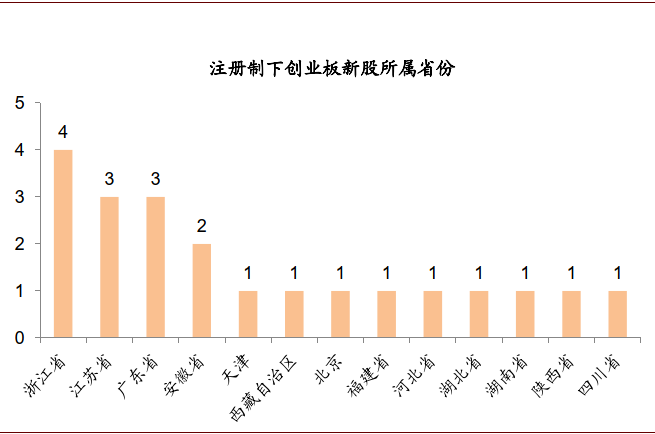

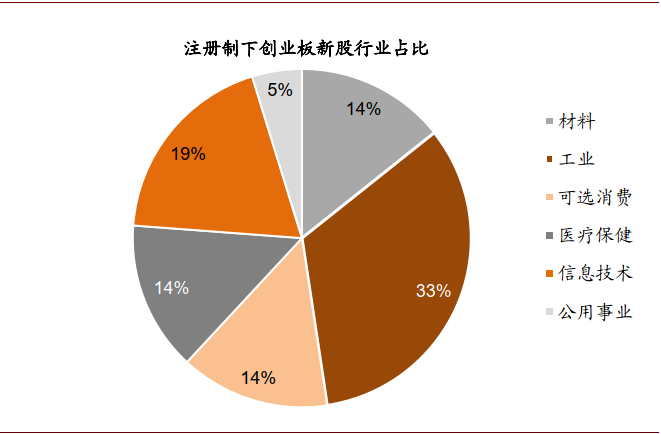

注册制下的首批企业特征。目前已经确定首批上市公司为18家。首批上市企业多为中小市值公司,平均募资11.2亿元,平均发行市值61亿元。分行业来看,高端装备、科技、医药类企业占比较高。区域方面,来自浙江、江苏、广东地区的企业相对较多。

注册制改革背景下的首批企业在前期发行过程中已经表现出和此前的不同之处,包括:

1)从交易所受理上市申请到完成发行的时间明显缩短;

2)市场化发行背景下发行市盈率区间更宽[19X,60X],均值为39X。我们预计募资与实际募资不再高度相关;

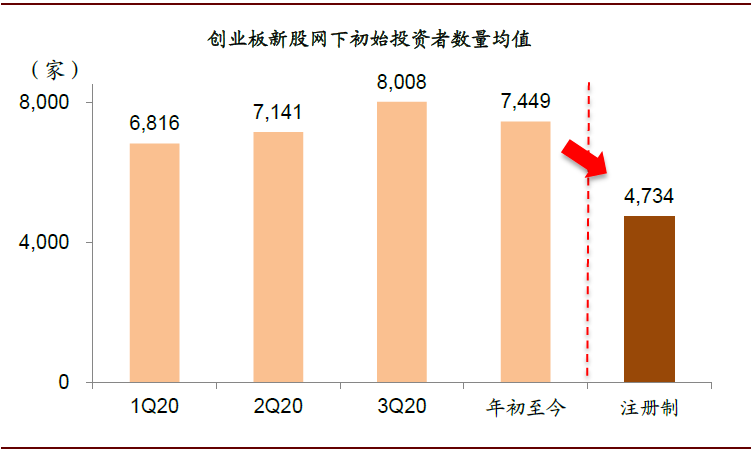

3)注册制企业平均网上投资者数量约为1300万户,与年初至今创业板改革前相比变化不大;年初至改革前,网下初始投资者的数量均值约为7400家,改革后首批注册制企业网下投资者平均家数下降至4734家;

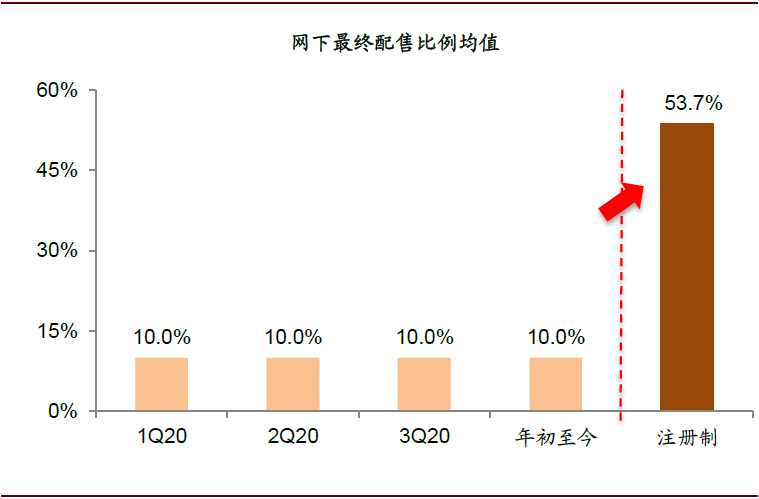

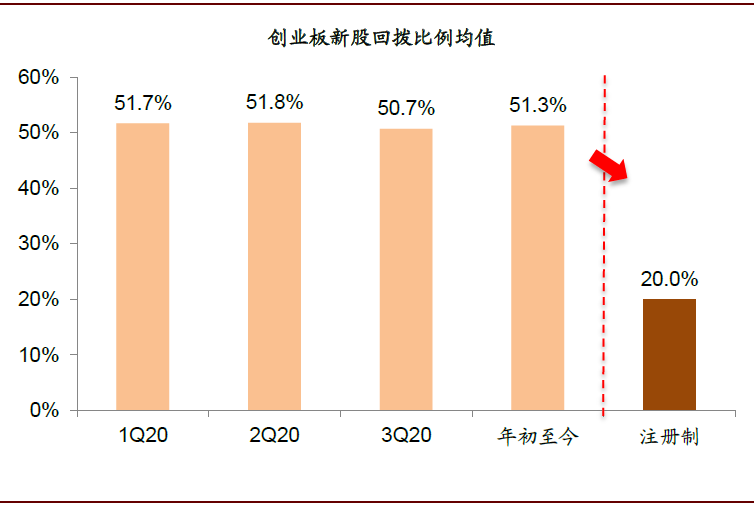

4)网上网下初始配售比例及回拨机制调整后,回拨比例由此前的50%左右下降至20%,网下配比均值由此前的10%上升至54%;

5)网下入围难度提升,有效入围比例从此前接近100%下降至不足70%;

6)单个网下投资者获配比例提升,由此前的1.5‱提升超4倍,至6.5‱。网上投资者的中签率从此前的2.8‱下降至1.8‱。

结合科创板及创业板此前开板首批新股首日涨幅(140%和106%)以及当前科创板近期新股上市后表现(8月科创板企业首日平均涨幅201%),我们预计创业板首批注册制新股上市后表现可能较为积极。创业板网上网下新股申购具备投资吸引力,基于一定假设,我们粗略估算3亿元A类产品在创业板的网下年化打新收益率可能集中在0%~2.5%左右。持有20万元深市市值的网上投资者创业板年化打新收益率可能集中在0%~1.1%左右。

图表: 注册制改革后上市公司中,来自浙江、江苏和广东省的公司数量最多

资料来源:万得资讯,中金公司研究部;数据截至2020/8/21

图表: 行业则以高端制造业居多,科技类次之,公用事业最少

资料来源:万得资讯,中金公司研究部;数据截至2020/8/21

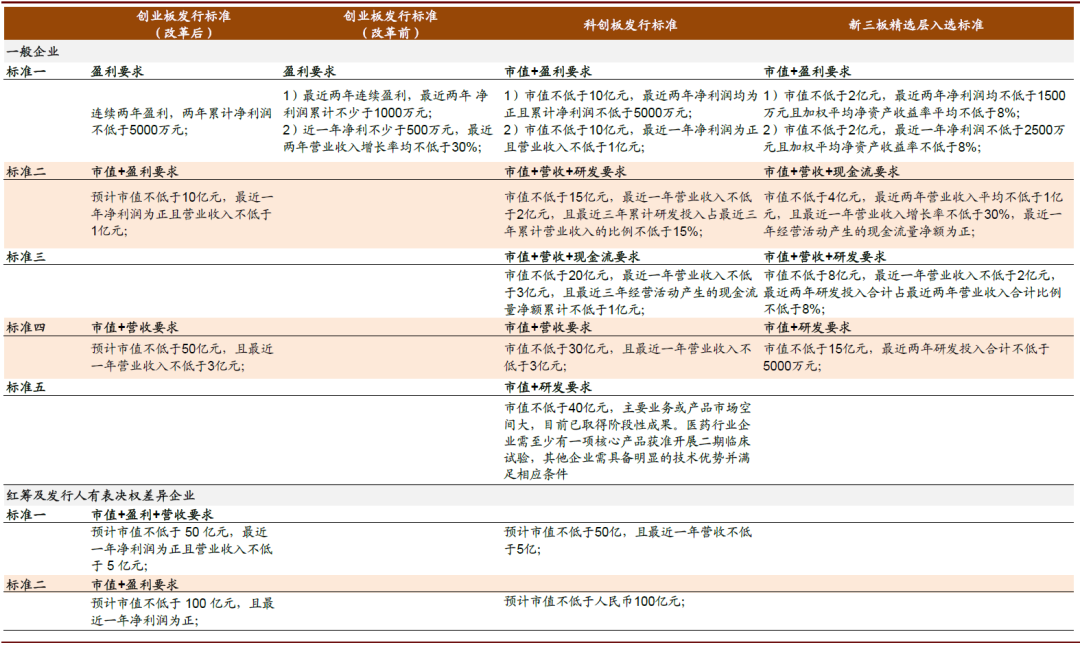

图表: 创业板改革后首发上市条件及与科创板、精选层对比

资料来源:证监会及深交所官网,中金公司研究部

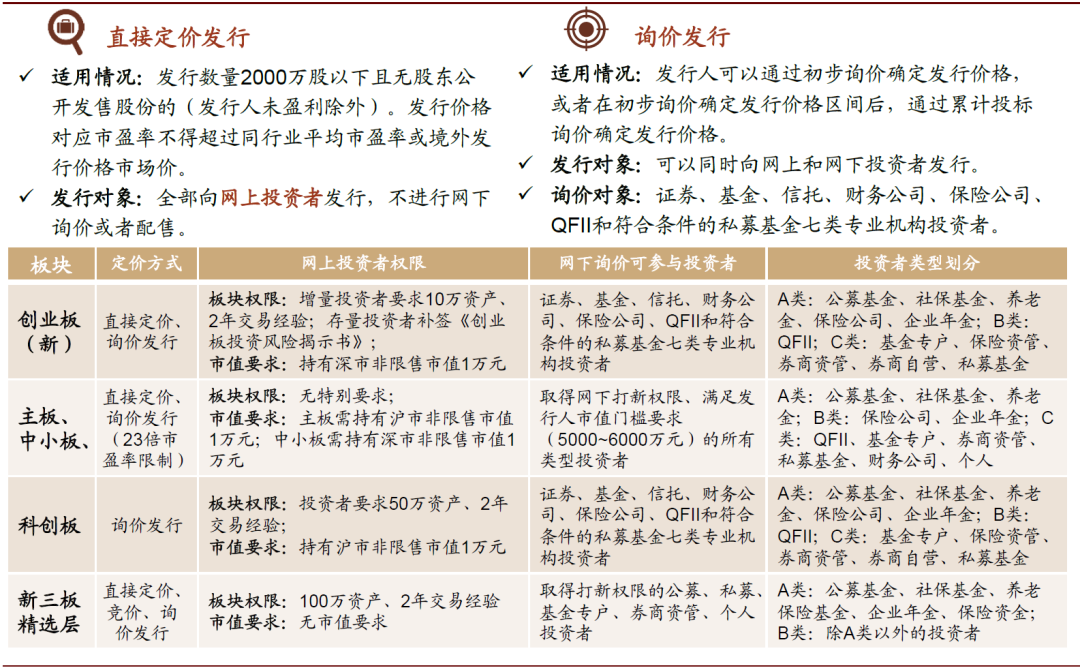

图表: 创业板改革后的发行与承销规则以及与其他板块对比

资料来源:证监会及深交所官网,中金公司研究部

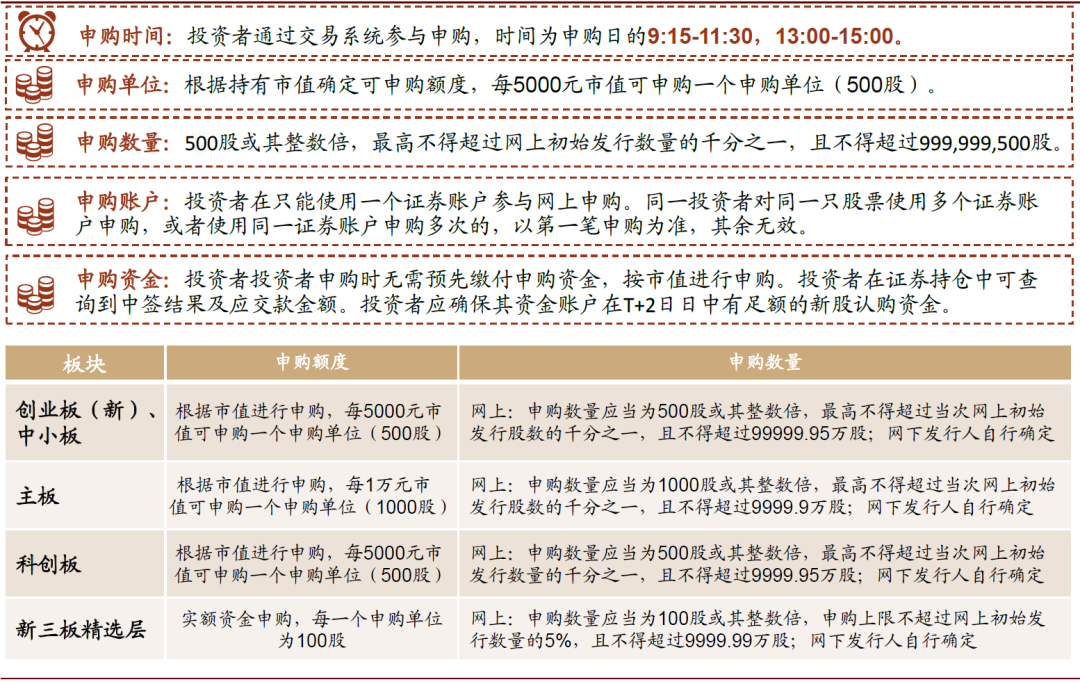

图表: 创业板改革后的申购规则以及与其他板块对比

资料来源:证监会及深交所官网,中金公司研究部

将为存量市场带来哪些变化?

创业板主要的交易制度变化将包括:

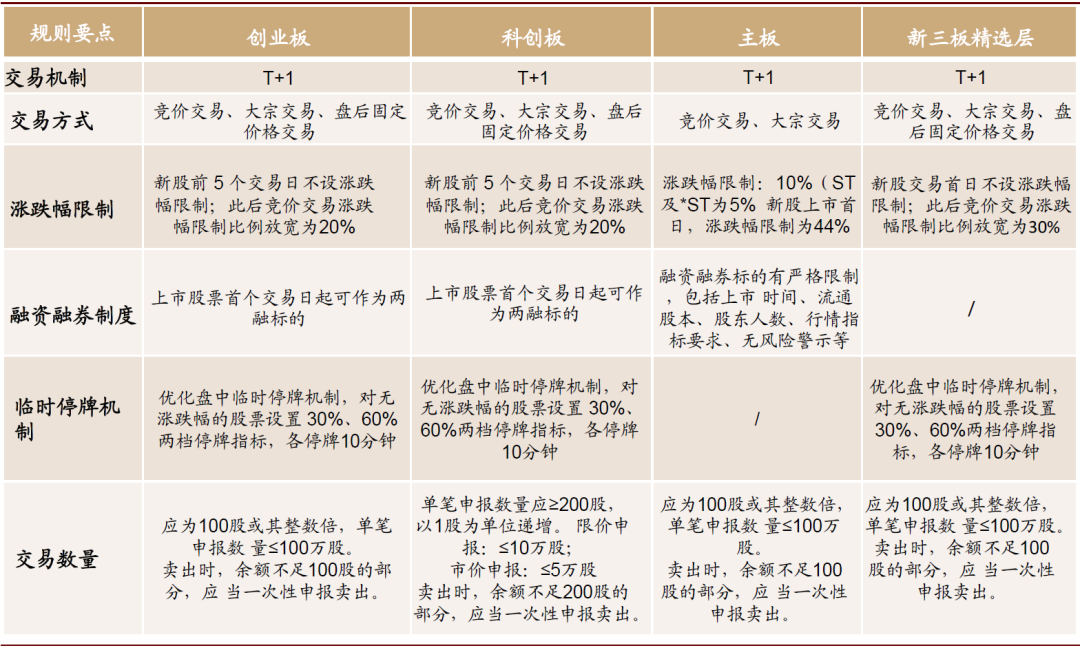

1)新股前5个交易日不设涨跌幅,所有创业板股票涨跌幅变为20%。部分投资者担心涨跌幅的放开可能会对板块带来影响。我们认为这个影响可能有限,20%的涨跌幅机制在科创板已经平稳运行了一年多的时间,投资者对该机制已经较为熟悉。且从科创板经验来看,科创板开板至今,涨跌幅超过10%的企业日均家数占全部科创板公司比例仅为4%。我们预计涨跌幅的放开将有助于小幅提升创业板的成交。当前创业板局部高估值压力已经有所释放,创业板指过去12个月市盈率为69倍(科创50指数81倍);

2)增加临时停牌机制,无涨跌幅限制下,较开盘首次上涨或下跌达到或超过30%和60%的停牌10分钟;

3)新股上市首日即可作为融资融券标的,战略投资者配售股票纳入可出借范围。目前双融市场存在的较大问题在于融资融券发展不均衡,创业板此前融券占双融比例仅为3%,缺乏足够的做空工具使得市场易出现单边行情,并不利于股市的长期发展。科创板在双融制度改革后已经有了较明显的改观,目前融券占双融比例超过20%。但即便如此,科创板的融券量也仅占板块流通市值的1%左右,未来可能仍需进一步加强多空机制的平衡(目前港股卖空交易额长期约占全市场比重的10%-20%);

4)新增股票特殊字母标识。部分股票名称中可能会出现字母标识,比如“N” “C” “U” “V” “W” 等。股票简称中的字母N,代表股票上市首日;字母C代表股票上市后次日至第五日;股票简称中如果标有字母U,表示这家公司尚未盈利;若实现盈利,这个标识就会取消。股票简称中标有字母W,代表股票发行人具有表决权差异安排;而字母V则代表股票发行人具有协议控制架构或者类似特殊安排。

5)优化退市机制:取消暂停上市、恢复上市环节;交易类退市不再设置退市整理期。

我们认为,在科创板注册制已经平稳运行一年多的背景下,创业板的注册制实施会较为平稳,创业板存量公司开始遵守新的交易规则,如立刻实施20%的涨跌幅限制等应该也不至于引发市场额外的波动。我们认为,长期来看,创业板改革并试点注册制有望强化市场的优胜劣汰功能,有利于营造市场化、有韧性的资本市场投融资环境。

图表: 创业板改革后的交易规则以及与其他板块对比

资料来源:证监会及深交所官网,中金公司研究部

创业板注册制后的市场变化,还有哪些资本市场制度改革正在路上?

我们认为未来需要关注以下几个方面的动向:

1)A股新股发行节奏或将进一步适度提升。自去年科创板开板以来A股市场IPO发行节奏逐渐加快,今年年初受疫情影响略有放缓,但是二季度后节奏重新提升。往未来看,考虑到目前创业板公司排队企业相对较多(截止8月19日,深交所受理365家企业创业板首发上市申请),证监会在近期也表示将“支持科创板尽快形成一定规模”。我们认为新股发行节奏在注册制改革背景下有望进一步提升。

2) 注册制改革进一步扩展到其他存量市场。创业板施行注册制改革只是增量改革向存量施行的第一步,我们认为,未来主板及中小板也有望在创业板注册制平稳推进一段时间后施行注册制改革。

3) “T+0”、做市商等有望在科创板先行先试并逐步推广到其他板块。单次“T+0”指的是一个交易日内允许买入之后当天卖出,但只允许操作一次,而不是单日之内可以无限次买卖。随着A股市场的不断发展,市场开始呼吁重新引入“T+0”交易机制,以期保证市场流动性。目前,单次“T+0”制度还在研究阶段,并没有明确的时间表。

与竞价交易制度相比,做市商制度在交易及时性、价格稳定性上更具优势,是目前世界各地证券和期货市场普遍采用的制度。结合国内新三板以及海外纳斯达克市场的做市商制度经验,我们认为,做市商制度也有望逐步运用到A股市场。

图表: 近期新股发行节奏有提升迹象

资料来源:万得资讯,中金公司研究部

文章来源

本文摘自:2020年8月23日已经发布的《创业板改革研究系列(3):创业板注册制改革落地》

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国