热点栏目

热点栏目原标题:寻找类黄金资产,机会仍在新经济领域

周期的错觉:经济先上后下

1.房地产或先上后下。

本轮宏观经济走弱并不是完全由新冠肺炎疫情导致的,主要的经济指标几乎都是从2018年就开始下滑了。疫情只是加速了经济下行的节奏而已,并不是改变了趋势。

下行压力的主要来源是房地产市场逐步降温。我国居民有六成以上的财富,直接或者间接配置在了房地产相关领域。过去十年,我国1/3左右的经济增长,是由房地产直接或者间接拉动起来的。但是从2018年以来,棚改货币化政策逐渐收紧,房价下跌城市开始增多,库存开始累积。房地产市场的逐步降温是2018年以来经济下行压力的重要来源。

2009年、2012年、2015年经济的企稳回升,都开始于居民加杠杆,背后就是房地产市场的复苏:经济不好-政策放松-居民加杠杆,地产销售好转-企业加杠杆,房地产投资和工业经济好转。所以大家普遍看到的社融领先经济半年,更多是因为房地产销售领先房地产投资半年,本质上是房地产周期在发挥作用。

从当前情况来看,居民部门并没有明显加杠杆的趋势,反映企业活期存款的M1也处于低位水平,这就说明房地产市场很难开启持续上行的周期。

不过,从短期数据来看,房地产依然表现亮眼,这主要来自一季度积压需求的集中释放,生产投资也在赶工。但等到“填坑”过程结束后,房地产销售和投资都会回到下行的大通道上来。所以未来房地产经济会出现先上后下的走势。

2.需求恢复遇到瓶颈。

从需求端来看,恢复已经进入瓶颈期。7月社会消费品零售总额增速仅仅从6月的-1.8%回升至-1.1%,不仅继续保持负增长,而且恢复速度有所放缓。剔除汽车后,7月消费品零售增速反而下滑至-2.4%。7月服务业生产指数增速也仅仅回升至3.5%,和疫情之前7%附近的增速还有很大差距。

如果医学上未战胜新冠病毒,大家对病毒始终会有所恐惧,尽量减少出行,城市间、城市内的人员流动都会受到限制。再加上今年居民收入减少、失业增加,对需求端始终会形成压制作用。

3.外需恢复没那么快。

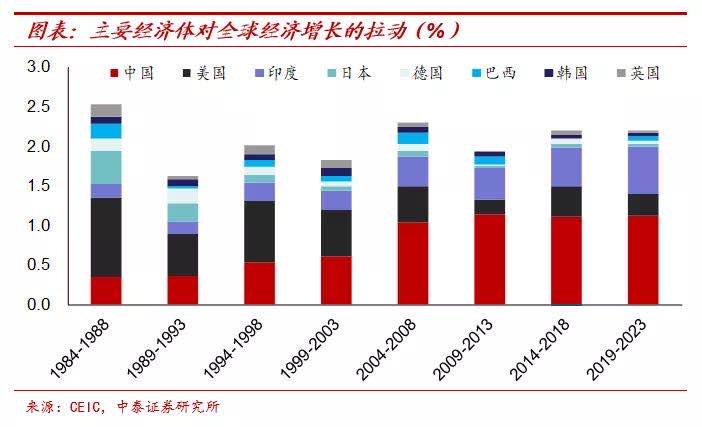

在2000年之前,美国是全球经济增长的主要贡献者,例如上世纪80~90年代全球1/4以上的经济增长是由美国贡献的。而2000年之后,中国对全球经济增长的边际贡献逐渐超过了美国,全球1/3的经济增长是来自中国的强大贡献。尤其是2008年之后,这一趋势非常明显。如果中国经济走弱,全球经济恐怕也是一种弱复苏的状态。

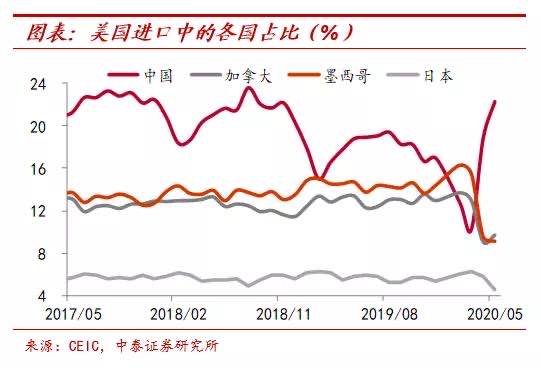

我国短期出口数据在全球一枝独秀,很大程度来自供应端的因素。我国和海外的疫情错位,海外供应链受到冲击较大,部分订单是转向我国生产的。所以就会发现我国的出口增速远远好于其他经济体,在欧美进口中的占比也大幅飙升。如果后续海外供应链恢复,这部分增加的需求会趋于下降,再加上医疗物资的出口也会有回落的压力。所以往前看,即使海外需求缓慢恢复,我国出口的修复程度可能也会比较有限。

4.政策兼顾长期防风险。

从政策角度来看,新发展理念更加注重短期稳增长和长期防风险的平衡。

如果政策不再强刺激,经济就会沿着长期的方向逐步降温。而且政策力度轻微、节奏变化快的情况下,本轮经济下行的周期也会很长。至少在未来一年以上的时间里,恐怕很难看到经济趋势性向上的大拐点。而且在房地产经济未见底之前,宏观经济都不会见底。因为过去十年,没有一轮复苏,是没有地产参与的。

所以综合来看,我国经济在短期上冲后,大概率会在未来两个季度内看到向下的拐点。明年一季度尽管同比增速会很高,但这个高主要是由今年一季度的低基数导致的,没有太大意义。而更应该关注明年一季度的环比指标相比往年同期如何,如果弱于往年同期,说明经济在走弱。就像2009年一季度经济也大幅下滑,导致2010年一季度的经济增速非常高,但股市和债市其实都没有向经济好的方向走。

纸币泛滥:黄金长期上涨

过去几十年,全球纸币政策几乎演绎到了极致:从正常的利率调控政策到零利率、负利率,甚至再到QE和“直升机撒钱”;各国央行从调控短端利率到调控长端利率,从购买优质资产到购买劣质资产,从有偿借出钱到免费送钱。

而保障货币的地位最核心的一点就是稀缺性。比如贝壳、石头、鸟类羽毛等都曾作为货币被使用过,还有监狱中的香烟、酒、茶叶等也都可以成为货币,归根到底是因为它们在特定时期、特定场合下是稀缺的。但随着人类技术的进步,很多过去稀缺的商品变得不再稀缺,贝壳、石头、鸟类羽毛被大量发现,就很难再承担货币的功能。

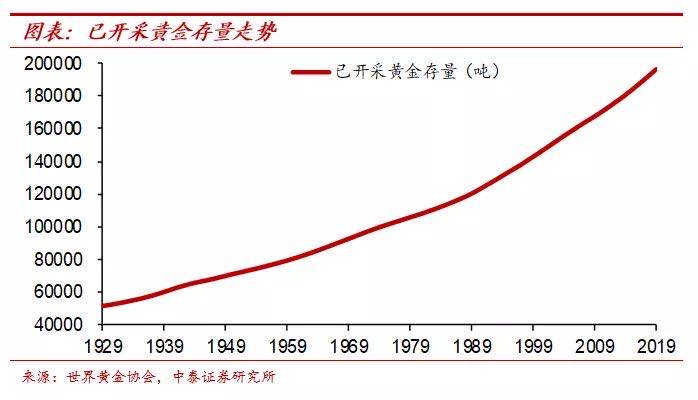

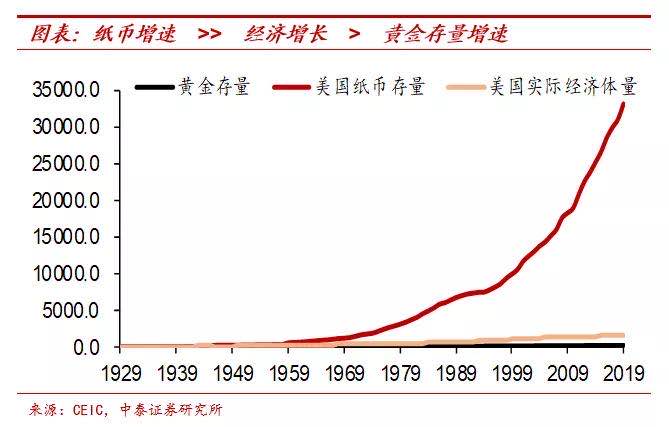

纸币归根到底是“纸”,是人造的货币,其稀缺性主要靠发行者的“自觉”,但往往无法保证。而黄金的稀缺性是大自然保证的,是一种天然的货币。即使考虑到技术的进步,过去20年中的黄金存量增速也只有1.6%。

所以黄金价格的“腾飞”,就开始于纸币泛滥的时代。1971年美国停止美元兑换黄金,全球进入了不受控制的“印刷”纸币的时代。在1971年之前的180年时间里,黄金价格年化涨幅不到0.5%;而从1971年至今的近50年里,年化涨幅达到了7.6%。相对而言,从1971年至今,美元对黄金贬值了97%,果真成了“纸币”。

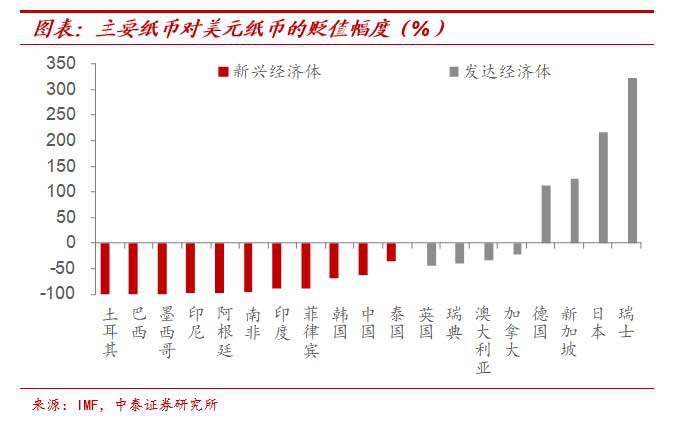

其他纸币的贬值幅度更大。1971年以来,土耳其、巴西、墨西哥、印尼、阿根廷、南非等新兴经济体的货币,仅仅对美元的贬值幅度都有90%以上,对黄金的贬值幅度那就更多了;印度、菲律宾、韩国、中国货币对美元的贬值幅度也有50%以上。

背后的原因就是纸币超发导致相对稀缺性发生变化。从1971年开始算,美元纸币增长了21倍,美国经济实际增长2.7倍,黄金存量只增长了1.1倍。黄金的增长速度,不仅远远慢于纸币的“印刷”速度,也远远低于其他商品的生产速度。所以,如果纸币大量印刷,以纸币标价的稀缺商品或资产的价格就会长期上涨。

上一波黄金的十多年大牛市终结于2013年,和美联储超发货币的节奏放缓有很大关系。本轮黄金的行情还未结束。我们不妨用美国政府债务扩张速度来代理货币超发的程度,每一轮美国政府债务大幅扩张,都会带来黄金的大行情。比如上世纪的70年代、2001年~2012年以及2018年至今这一轮黄金价格上涨。尽管当前黄金价格在历史高位徘徊,我们认为黄金的大行情还不会结束。主因在于美国疫情二次暴发,经济恢复还需要较长时间,货币超发的步伐仍会继续。

不过从上世纪80年代至今,美国没有再出现过“像样”的通胀。解释全球低通胀的原因很多,贫富分化或许也可以提供一个视角。

如果一个经济体有10单位居民,2单位“富人”,8单位“穷人”。如果央行发行的纸币流到8单位穷人那里,穷人的边际消费倾向高,衣食住行的价格可能很快就涨起来了。但如果纸币流到了2单位富人那里,衣食住行都有了,怎么办呢?买资产。

随着经济的发展,财富越来越倾向于集中到少数群体,超发的货币也越来越倾向于流向少数群体,所以很容易推升资产的通胀,很难推升大众消费品的通胀。

所以商品类通胀低迷的同时,资产泡沫却此起彼伏。往前看,考虑到经济复苏的节奏,未来全球货币宽松政策的退出是缓慢的。而在贫富差距较大的情况下,大众消费的商品类通胀的恢复会比较缓慢,而资产类的通胀会一波接着一波。

类黄金:稀缺性、活得久

在货币超发的大背景下,除了黄金以外,还有哪些资产长期更为受益呢?其实黄金之所以能够对抗货币超发,是因为其具有两大属性:一是稀缺性;二是活得久,能够长期储藏价值。在纸币不断超发的情况下,具备这两大属性的资产都是受益的。

我们几个月前提出“买茅台=买黄金”,是因为茅台酒也具有这样的属性:茅台酒每年供给的量是有限的,而且每年会被“喝”掉一部分,剩下来的存量很少,满足稀缺性;另一方面,白酒储藏起来,内在价值不仅不会损耗,还会提升,能够长期活下来。所以茅台股价和黄金价格走势具有一定相关性,其实背后就是货币超发导致的,茅台是股市中的“黄金”。

股市中的核心资产也是“类黄金”。从2006年开始算,上证综指在14年时间中只上涨了1.4倍,但是如果我们将A股中最核心的50只股票选出来,在14年时间里上涨了38倍,远远超过了大盘走势。每次系统性大跌导致的优质个股的回调,都是长期加仓买入的机会。这是因为这些核心资产也具有“黄金”属性:好公司相对稀缺,长期或者至少在可预见的未来能够活下来。

所以不是A股长期没有赚钱效应,而是这个市场存在两种不同的投资风格:一种是在合适价格买入优质资产,长期持有,赚长期的慢钱;另一种是追逐热点、“割韭菜”,赚短期的快钱或者亏钱。

而当前大家普遍预期的周期股难有大趋势,机会仍在新经济领域。因为只有在经济持续上行周期的时候,周期股才会有大机会,当前明显不是这样的情况。所以周期股虽然估值较低,在经济数据短期向好的情况下,有反弹的机会,却很难有反转的趋势性行情。中长期看,待经济回落后,货币宽松的步伐仍会继续,资本市场更多的机会可能还是来自新经济领域的稀缺资产,短期虽然估值高有回调压力,但如果出现明显下跌,反而是中期布局的好机会。

如果看得更远一些,我们认为,未来A股会越来越像美股。回顾美股过去十多年走势,周期类行业的走势整体要远远落后于消费和科技行业,而且内部结构越来越向头部集中。在我国房地产经济趋于下降的背景下,A股也会越来越向新经济领域的优质资产集中。

核心城市核心地段的房产,也受益于货币超发。今年疫情暴发后,货币信用持续宽松,部分核心城市房价再度大涨。从宏观角度看,购买核心城市、核心地段房产也和购买黄金、茅台是一个逻辑。一是寻找稀缺性,二是寻找能够长期活得久、能够储藏价值的资产。

(作者梁中华系中泰宏观首席分析师,吴嘉璐、苏仪、张陈、李俊系宏观研究助理)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国