中金看海外:Square—支付赛道的后起之秀

来源:中金点睛

原创姚泽宇,蒲寒等

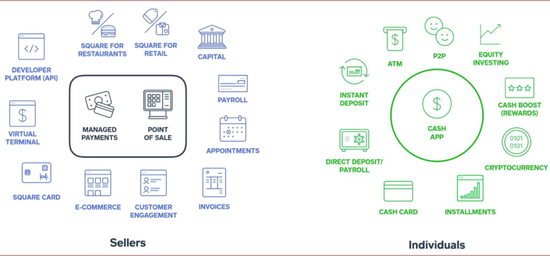

Square成立于2009年,目前在美国及其他五个国家(加拿大、英国、澳大利亚、爱尔兰、日本)运营,向数百万商户以及超过3,000万的消费者提供支付、软件、金融服务和终端设备,旗下主要产品矩阵包括Square Capital、Cash App、Square Card Reader、Square Terminal、Square Register、Square Point of Sale、Square Appointment、Square Online Store等。公司打造面向商户(To B)和面向消费者(To C)的双生态系统,建立全渠道商业赋能、拓展金融服务范围、发展已布局国际市场等三大战略。

摘要

对标国内公司:腾讯、京东数科、移卡、拉卡拉、汇付天下等

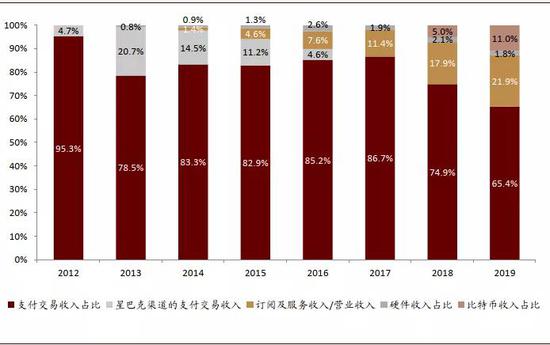

以拳头产品作为获客手段、以支付交易形成服务入口、以增值服务提升盈利能力。我们将公司业务拆解成三大部分:1)战略业务—硬件销售及比特币交易收入/毛利贡献分别为13%/(-)2%,作为拳头产品/特色功能助力商户及用户的获取;2)支柱业务—基于GPV流水的支付交易收入/毛利贡献65%/60%,其增长由支付卡数量及单卡支付笔数共同驱动;3)新兴业务—订阅与服务收入/毛利贡献22%/42%,包括Square Capital(商业贷款)、即刻转账(Instant Deposit)、Cash借记卡及SaaS软件等产品。

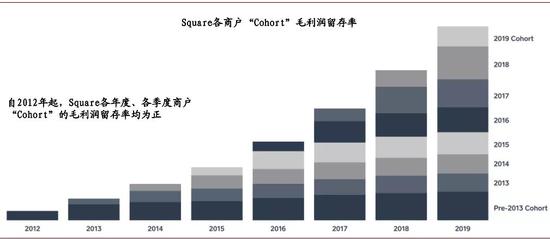

To B生态全方位赋能中小商户经营,实现高效获客和交叉销售。作为中小商户的一站式服务平台,Square提供覆盖线下全场景的硬件终端以及一系列赋能商户的SaaS软件服务和金融服务,商户“Cohort”的毛利润留存率自2012年起均为正——1)硬件领域,Square提供读卡器、终端机、底座、一体机等四种硬件产品,满足商户和消费者即时、多样化的收付款需要,提升交易效率和使用体验;2)软件领域,Square横向拓展服务范围,推出订单管理、工资发放、线上预约、员工管理、会员管理、自建线上门店等功能;纵向则深耕占其GPV比重最大的餐饮业(26%)和零售业(17%)两大行业,为其设计定制化的Square POS系统,满足大商户的差异化需求;3)金融服务领域,提供即刻到账和贷款服务等功能,满足商户营运资金需求、助推商户的销售额增长。

To C生态Cash App用户数爆发增长,产品快速迭代提升活跃度。作为消费者的电子钱包和投资平台,Square的Cash App在提供免费转账支付功能(除信用卡P2P支付)的基础上,添加了Cash借记卡、Cash优惠、比特币投资、直接划款、股票投资等一系列功能。凭借出色的用户体验、P2P(Peer to Peer)转账的网络效应以及大力的营销推广,其月度活跃交易用户数从15年底的100万增长至目前的3,000万+、用户ARPU亦从17年的15美元提升至19年的30美元,成为公司新的增长引擎。

财务与估值

2019年公司GPV(平台交易量)达到1,062亿美元(12-19年 CAGR 49%),营业收入达到47亿美元(12-19年CAGR 57%),Adjusted EBITDA达到4亿美元(16-19年 CAGR 110%)。公司于2015年底上市以来股价增长已近20倍,当前市值约700亿美金,估值对应于2019年150x EV/EBITDA、23x P/S。

风险

公司线下商户的拓展遇到瓶颈、线上用户的获取面临其他电子钱包的竞争。

正文

Square:支付赛道的后起之秀、双生态系统驱动高速发展

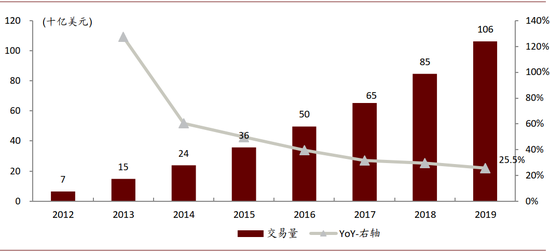

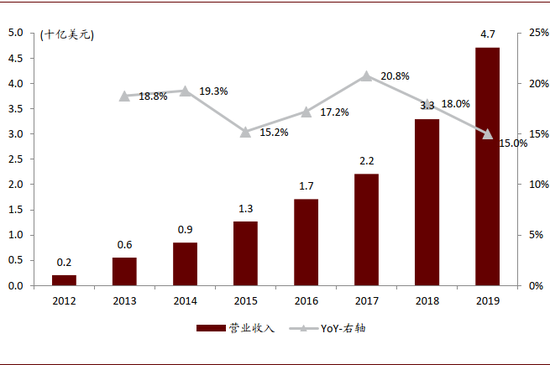

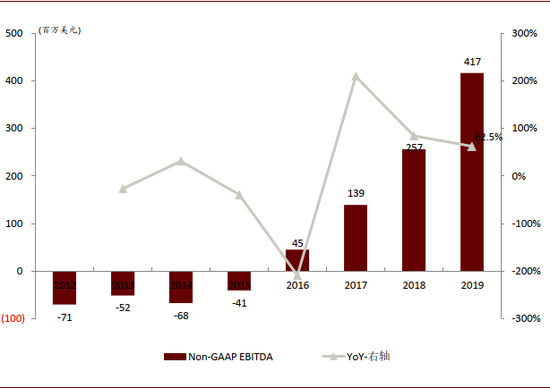

Square成立于2009年,目前在美国及其他五个国家(加拿大、英国、澳大利亚、爱尔兰、日本)运营,向数百万商户以及超过3,000万的消费者提供支付、软件、金融服务和终端设备,旗下主要产品矩阵包括Square Capital、Cash App、Square Card Reader、Square Terminal、Square Register、Square Point of Sale、Square Appointment、Square Online Store等。2019年Square GPV(平台交易量)达1,062亿美元(12-19年 CAGR 49%),营业收入达47亿美元(12-19年CAGR 57%),Adjusted EBITDA为4亿美元(16-19年 CAGR 110%)。

图表: Square 2012-19平台交易量复合增速达49%

资料来源:公司公告,中金公司研究部;注:平台交易量由Square处理的全部商户卡支付交易量(剔除退款部分)、Cash App商家账户交易量以及用户的信用卡P2P交易量三部分组成,并扣除为星巴克处理的卡支付交易量。

图表: Square 2012-19营收复合增速达57%

资料来源:公司公告,中金公司研究部

图表: Square 16-19年EBITDA复合增速达110%

资料来源:公司公告,中金公司研究部

发展历程:硬件创新解决中小商户收款痛点,以支付为原点逐步建立生态

第一阶段(2009年-2010年)解决中小商户线下收款痛点,切入C2B支付市场

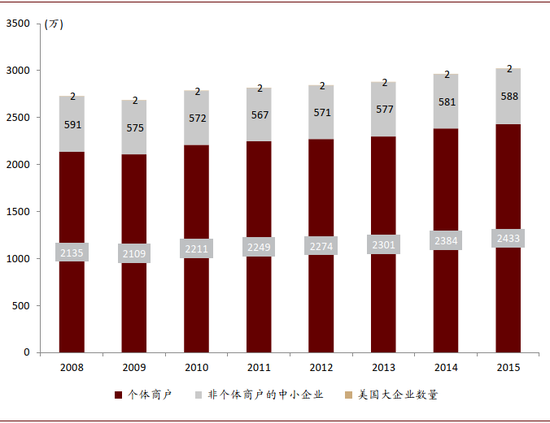

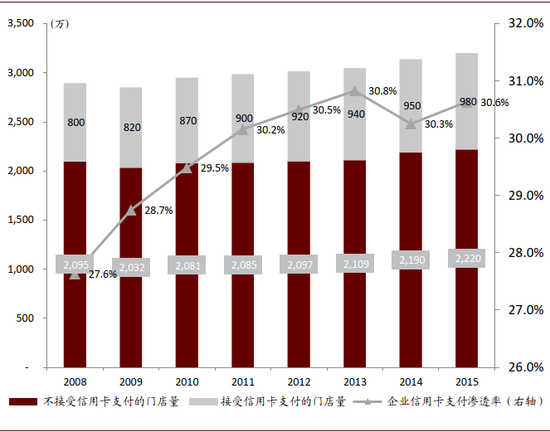

2009年,吉姆·麦凯维(Jim McKelvey)和Twitter联合创始人杰克·多西(Jack Dorsey)创立了Square。Square成立之初旨在为中小商户提供更便捷的支付解决方案,让商户“永远不会错失一笔销售(never miss a sale)”。当时,由于POS机的高昂价格和收单商对服务中小商户的意愿较低,美国大部分中小商户不支持刷卡支付,信用卡刷卡支付方式在美国中小企业的渗透率小于30%。2009年Square发布了第一个产品——Square Card Reader(Square读卡器),售价为10美元,能够通过耳机插孔连接到手机和平板电脑,使中小商户无需购买传统POS机就能够在店内灵活便捷地接受刷卡支付;同时Square还向商户提供收单服务,帮助中小商户完成交易清算。通过降低线下刷卡支付终端的成本以及弥补中小商户收单服务市场的空白,Square成功切入中小商户C2B支付市场。

图表: Square Reader(耳机插孔版读卡器)

资料来源:公司官网,中金公司研究部

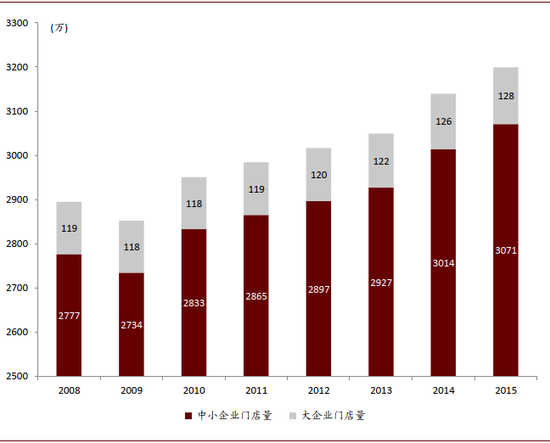

图表 2008-2015年美国企业数量(按雇员数划分)

资料来源:U.S. Census Bureau,Small Business Administration,中金公司研究部;注:美国政府将雇员数不低于500的商户归类为大企业,将雇员数大于1且小于500的商户归类为非个体商户的中小企业,将雇员数为0的商户归类为个体商户。

图表: 2008-2015年美国企业门店量

资料来源:U.S. Census Bureau,Small Business Administration,中金公司研究部;注:中小企业门店量为非个体商户的中小企业门店量以及个体商户数量之和。

图表: 信用卡支付方式在美国中小企业的渗透率仅为约30%(2015年)

资料来源:Nilson Report, U.S.Census Bureau, Small Business Administration,中金公司研究部;注:卡组织只披露接受信用卡支付的门店量。

第二阶段(2011年-2012年):稳步拓展服务范围,通过合作实现快速扩张

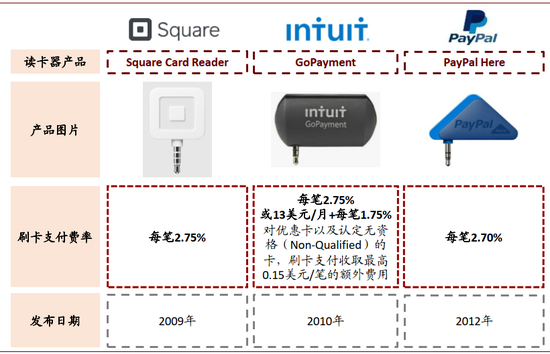

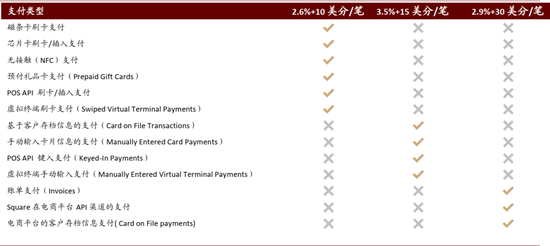

自2011年2月起,Square建立了稳定透明的价格体系:从每笔刷卡支付交易中抽取2.75%的手续费,从每笔无卡支付交易(manually enter/card-not-present)中抽取3.5%+0.15美元/笔的手续费,除此之外无额外附加费用。与竞争对手复杂的费率体系相比,Square进一步降低了中小商户的使用门槛和成本,形成差异化竞争优势。而PayPal虽然在刷卡支付费率上有相对优势,但是发布第一款产品的时间落后Square三年。

在产品方面,Square推出了iPad应用Square Register(后更名为Square POS,替代传统POS)、Square Wallet(面向消费者的LBS服务,类似大众点评)和Customer Loyalty Program(客户忠诚度计划,如邮件广告营销),稳步拓展服务范围。同期,Square与苹果公司展开深入合作,2011年3月史蒂芬·乔布斯在iPad2发布会上展示Square的技术,2011年4月Square读卡器在苹果线上商店和北美线下门店销售。此外,Square通过引入战略投资者以补充营运资本、拓展服务场景、提升公司品牌知名度。公司于2011年接受Visa和JPMorgan投资,2012年接受星巴克投资,由Square独家为星巴克提供支付解决方案。Square实现了用户规模和GPV的快速增长,2011年第一季度GPV为6,600万美元,第二季度GPV提升至2亿美元、环比增长203%。

图表: Square交易费用结构简单透明

资料来源:公司官网示意图,中金公司研究部;注:交易费率为2020年最新数据。

图表: Square读卡器与其他读卡器产品刷卡支付费率比较(2012年)

资料来源:公司官网,中金公司研究部

第三阶段(2013年-2014年):业务增长压力凸显,以支付为原点增加业务多样性

快速扩张后,Square面临来自目标客群、竞争对手、产品发展和合作方四个方面的压力:

► 中小商户具有整体交易额小和营收不稳定的特征,使得Square目标市场受限,营收波动较大、利润率难以显著提升。

► 越来越多的竞争对手模仿Square推出简单透明的交易费率体系,压低交易费抽成比例,使得Square陷入同质化竞争,难以通过涨价提升交易收入利润率。为了稳定收入来源,Square实施“目标市场升级(up-market)”战略,努力引入高GPV、经营稳定的大商户并向其提供优惠的交易费率,造成平均交易费率的下降。

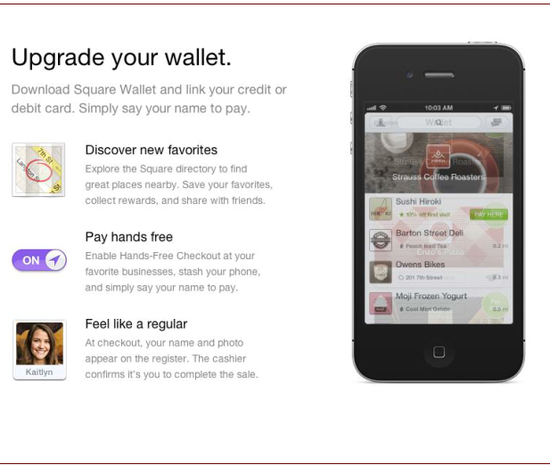

► Square在产品发展上遇到了阻力——Square Wallet从功能来看是一款具备前瞻思想的产品:首先,它能够绑定消费者的借记卡和信用卡账户,具备移动支付功能;其次,它提供基于地理位置的服务(Location Based Service),消费者能够从地图上搜索、访问附近商家,查看商家菜单、联系电话、其他用户的评论以及获得优惠券,并在手机上完成下单。然而,Square Wallet没有收到消费者的欢迎,最终在2014年下架。

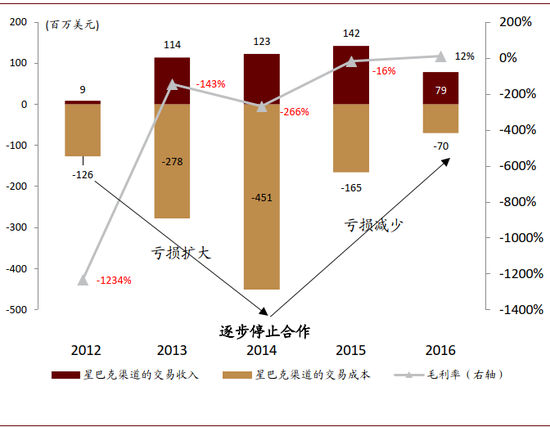

► 星巴克在2014年宣布准备取消与Square的独家合作,将使用其他支付解决方案。虽然Square与星巴克的合作整体上亏损,但是退出与星巴克的合作对Square的声誉和支付场景都造成了一定冲击。

在多重压力下,Square没有停止对新业务的探索。公司从支付出发,一方面拓展支付服务的范围,在2013年发布了面向个人的Square Cash(Cash App的前身)和面向商户的网上门店建设工具Square Market(Square Online Store的前身);另一方面发展增值服务,在2014年上线Square Capital(Square企业贷款)和Square Order(Square订餐服务),同年收购Caviar为商家提供配送服务。由于战略聚焦需要和成长性的下降,2019年10月Square剥离出售Caviar业务,在此之前Square Cash、Square Capital、Caviar是公司企业订阅与服务收入的主要增长点。

图表: Square Wallet

资料来源:公司官网,中金公司研究部

图表: Square在星巴克渠道的营收及亏损情况

资料来源:公司公告,中金公司研究部

第四阶段(2015年-2019年):围绕国际化和双生态系统稳步发展,形成三大战略

在新业务稳定发展的基础上,Square聚焦于To B/To C生态系统的建设和国际市场的发展。在生态系统建设方面,Square快速迭代已有的产品和服务,以提升商户和消费者的使用体验、增加竞争优势,2016年三季度更新的NFC芯片读卡器(contactless and chip reader)将EMV卡支付处理时间缩短到业界平均水平的一半、比上一代Square读卡器缩短了25%的时间;同时,Square不断发布新产品和新功能,满足更多商户和消费者的需求,上线了Card on File(老客户卡片存档)、Square for Restaurant和Square for Retail(零售业和餐饮业定制化POS)、比特币投资和股票投资等产品和功能,丰富了生态内容。

图表: 2015年至今,Square持续迭代产品

资料来源:公司公告,中金公司研究部

图表: Square面向商户(To B)和面向消费者(To C)的双生态系统

资料来源:公司公告,中金公司研究部

基于生态系统,Square能够通过迁移产品开发和推广的成功经验以及已有的技术知识基础,快速迭代产品服务,例如2016年10月发布了Virtual Terminal(虚拟终端支付,商户通过网页收款),通过利用开发API时的技术基础,大幅缩短了产品开发时间,两个月内就在北美上线。此外,Square还能够利用大数据分析客户需求,进行高效的交叉销售。2017年Square通过这种方式为各产品引入了共30万个用户。

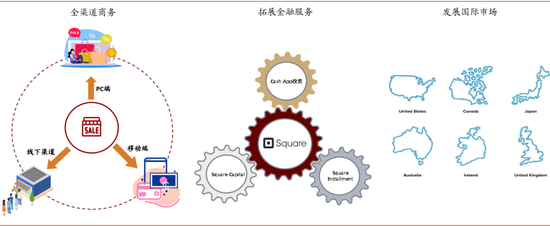

在完善业务框架、增长用户规模的基础上,Square于2017年四季度明确了三大战略:全渠道商务(omnichannel commerce)、拓展金融服务范围、发展已有布局的国际市场:

► 全渠道商务旨在赋能商家,从线下(In-person)、PC端(Virtual Terminal、Square Online Store)、移动端(Square POS、Square Invoices as mobile app)全渠道触达消费者,实现Square“永不错失一笔销售(never miss a sale)”的愿景。

► 拓展金融服务范围首次成为公司的发展战略,To C生态在提供支付、消费者分期付款功能(Square Installment)的基础上,添加了即刻到账(Instant Deposit)的功能,并分别于4Q2017、4Q2019在Cash App内上线了投资比特币和股票的功能;在To B生态中,为了减少Square Capital在贷款规模上受到合作伙伴的资金实力和购买意愿的限制,Square于1Q2020申请银行牌照并获得批准,我们预计,设立自有银行后将会进一步推动Square企业贷款和Square消费者分期付款的发展。

► 在国际市场方面,Square将已经在北美地区验证成功的产品投放到其他国家,并适当根据当地商户的经营模式和消费者的使用习惯进行本地化调整,例如Square在北美要求用户提供签名完成支付验证,在英国和澳大利亚则要求用户输入密码完成验证。

图表: Square三大战略

资料来源:公司公告,中金公司研究部

产品矩阵:中小商户的全链路经营服务商、消费者的电子钱包和投资平台

作为中小商户的一站式服务平台,Square提供覆盖线下全场景的硬件终端以及一系列赋能商户的SaaS软件服务和金融服务。

硬件终端

► Square读卡器:分为磁条读卡器(for magstripe)和NFC芯片读卡器(for contactless and chip)两种。其中磁条读卡器需要通过物理接口接入到第三方移动设备(包括苹果笔记本和谷歌笔记本),收款时将交易数据传递至移动设备中的Square POS,并与后台其他数据库同步更新。Square磁条读卡器有耳机接口版本和雷电插口版本,跟随移动设备更新。

► Square底座(Square Stand):有USB接口且可以放置iPad的底座。商户把NFC芯片读卡器连接到Square底座,就能够通过iPad接受NFC支付或芯片卡支付,数据传输至iPad的Square POS系统。支付时,消费者可以直接在iPad上签名完成验证。

► Square终端机(Square Terminal):易于便携,无需外接其他设备,内置基于云端的软件系统,接受各种类型的刷卡支付(包括NFC支付),在显示屏提供数字发票,也可打印纸质发票。商户手持终端机即可在桌边完成收款。

► Square一体机(Square Register):具有两块可分离的屏幕,分别面向商户和消费者。支持各种类型的支付,在柜台作为POS机处理各类交易。

图表: Square To B硬件产品及价格

资料来源:公司官网,中金公司研究部

软件服务

► Square收银系统(Square POS):内置于Square硬件终端,可下载移动端至第三方设备使用,也可通过网页进行访问。移动端的Square POS即为Square App。商户在激活Square账户(又名Square POS账户、Square App账户)后,可以绑定银行卡和银行账户,接受各类刷卡支付。Square默认在每日的固定时间将Square账户余额转入绑定的银行卡/银行账户,到账时间在1-2个工作日,商户亦可设置停止自动转账。此外,商户可以把Square账户跟Cash账户进行绑定。绑定后,Square账户的余额可以转账到商户个人的Cash账户。在Square 收银系统中,商户将商品添加到收款栏,点击“收费”即可通过多种支付方式完成交易。商户可以根据经营类型(企业/个人商户+所处行业)从列表中选择要添加到收银系统的其他功能,包括线上门店、客户关系管理、忠诚度项目、团队管理、存货管理、报表与数据分析、配送服务等。Square网站上提供简洁易懂的视频动画教程,可以帮助商户更快熟悉系统操作。此外,Square针对GPV占比最大的两个行业——餐饮和零售,分别开发了定制化的收银系统(Square for Restaurant和Square for Retail),提供符合行业特点的支付解决方案。

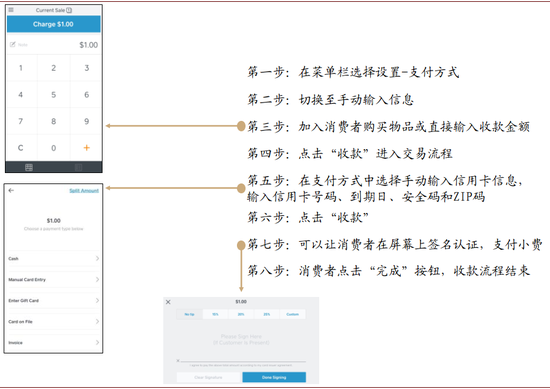

► 线上支付服务:分为移动端收款(Square app)和PC端收款(Virtual Terminal),支持手动输入卡号(无卡支付)、礼品卡支付、老顾客卡片档案支付(card on file)、数字账单支付(Square Invoices),并提供消费者签名验证功能。

► Square预订功能(Square Appointment):消费者可以在商户的线上门店、Instagram链接和Google链接进行预订,商户能够提前设置确定可预约时间。此外,Square还为商户提供设置预订押金金额和自动提醒消费者履约的功能。

► Square线上门店:Square向商户提供快速建立线上门店的工具(Weebly,前期与Square合作,后期被Square收购),提供注册域名服务(每次12美元),线上销售数据同步到Square POS,可以集成本地配送功能,可以链接到Instagram、Facebook、Pinterest并且提供搜索引擎优化(SEO)来提升线上门店在搜索结果中的排名。

► 第三方开发者平台:允许开发者把第三方应用集成到Square软件系统中,也允许把Square的部分应用和功能集成到其他软件系统中。例如使用Square reader SDK,能够把Square读卡器获取的数据传输到非Square POS系统中;使用APP SDK,开发者能在第三方移动APP中使用Square的支付清算功能。

► 其他增值服务:包括Square工资单(payroll)、Square营销工具、Square忠诚度计划、团队管理和礼品卡。

图表: Square To B移动端收款流程

资料来源:公司官网,中金公司研究部

金融服务

► Square 企业贷款:Square基于大数据风控向中小商户提供贷款服务,并从商户销售额中提取固定比例完成自动还款。企业贷款金额限制在商户预计GPV(seller expected GPV)的20%以内,商户平均8-9个月偿还本金和贷款费用。贷款额度的下限和上限分别为500美元和10万美元。每60天商户必须偿还贷款总额的1/18,如果无法满足偿还下限要求,差额自动从商户绑定的银行账户中扣除。Square允许商户提前还款,并且不收取提前还款费。贷款情况不影响商户的信用分,商户申请贷款时也无须他人担保。在前期,Square Capital要求商户必须使用Square的支付服务才可申请贷款,目前对合作伙伴的商户解除了强制要求。

► 即刻到账(Instant Transfer/Instant Deposit):一般而言,免费到账的时间为1-2个工作日。即可到账功能允许商户将Square账户中的余额即刻转入绑定的银行卡/银行账户,并且可以设置在固定时间统一划转。2020年一季度,Square将即刻到账的服务费率从单笔金额的1%提升至1.5%。不想承担该项成本的商家可以通过Square Card支出/消费Square账户的余额。

► Square消费者分期业务:让中小商户能够为消费者提供分期支付选项,由消费者自主选择分期付款期限(3个月、6个月、12个月),年利率根据分期不同在0-30%区间之内变化。

►Square借记卡(Square Card):Square与MasterCard联名发行,让商户可以将企业财务与个人财务分离。Square借记卡与Square 账户绑定,商户可以通过Square Card支出Square账户余额,或者用Square Card从ATM机取现,也可以随时向银行账户转账。Square借记卡的交易数据自动同步到商户的Square POS系统,方便商户进行记录查询和数据分析。Square 借记卡的支出和ATM取现单笔、单日、单周、单月限额分别为1万美元、2.5万美元、5万美元、15万美元和500美元、1000美元、1000美元、2000美元。

作为消费者的电子钱包和投资平台,Square的Cash App提供支付转账功能,以及比特币、股票投资功能

电子钱包

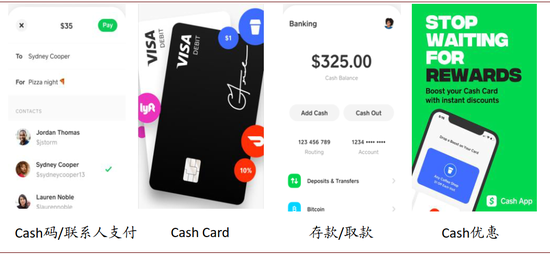

► Cash 个人账户:可以绑定银行卡和银行账户,支持Visa、MasterCard、American Express和Discover的借记卡和信用卡,以及政府发放的预付卡(Government-enabled prepaid cards,不支持转账、充值),尚不支持ATM卡、商业借记卡(Business debit card)和Paypal账户。注册时默认账户类型为个人账户,可从后台手动切换至Cash商家账户(Cash for business)。注册Cash账户后,用户可通过QR码、邮箱名、电话号、Cash身份码(#Cashtag)进行转账,也可以通过网页版Cash完成收付款。Cash App目前仅在美国和英国运营,并且免费提供英国、美国之间的跨国支付功能。Cash App对未认证的账户设置交易限额,在7天内的付款限额为250美元,30天内收款限额为1000美元。用户认证时需要提供个人姓名、生日和SSN信息,认证后每周付款限额提升至7500美元,收款额不受限制。Square不向年龄未满18周岁的用户提供认证服务。

► Cash借记卡:由Square与Visa联名发行,绑定Cash 账户。用户在使用Cash Card支付时可以从列表中选择Cash优惠(Cash Boost)并获得即刻返现,每小时限制使用一次。商家账户无法绑定Cash借记卡,也无法获得Cash优惠。Cash借记卡单笔交易限额7000美元,每日消费限额7000美元,7日内消费限额1万美元,30日内消费限额2.5万美元。使用Cash借记卡从ATM取款的单笔限额、单日限额和7天内限额分别为310美元、1000美元、1000美元。当用户使用Cash Card从ATM机取现时,Cash App收取2美元的费用(不包含ATM供应商收取的费用)。

► Cash商家账户:为不需要使用POS系统和其他增值服务的小微商户提供了简洁高效的收款方式。当交易额度超过Cash账户和Cash借记卡上限时,商户可以选择使用Square账户并申领Square借记卡。与Cash Card相比,Square Card消费限额最多可提升6倍。

► 直接划款(ACH Direct Deposit):用户绑定银行账户后,银行存款可以自动划转到Cash账户中。例如用户可以向雇主提供Cash账号,工资发放日银行自动将工资从银行账户划转到Cash账户。用户必须激活Cash Card才能够使用该功能。

► 即刻到账(Instant Deposit):从Cash App向银行卡转账通常需要等待1-3个工作日,用户可以选择支付转账额的1.5%(最低费用为0.25美元)实现即刻到账。

投资平台

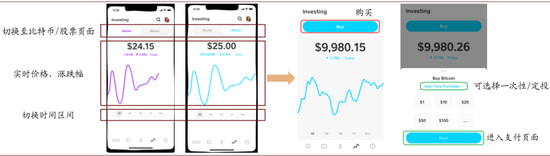

►比特币:用户可在Cash App的投资功能中查看比特币的实时价格走势并购买或售出比特币。

► 股票:Cash App通过Square子公司Cash App Investing与第三方经纪商DriveWealth的合作,向用户提供股票交易服务。Cash App Investing以“经纪经销商(Broker-dealer)”的身份在美国证券交易委员会(SEC)和美国金融业监管局(FINRA)注册并受到二者的管辖。用户可在Cash App的投资功能中查看股票市场和个股的实时价格走势,购买或售出股票。Square提供零佣金股票交易功能,购买额度最低为1美元,用户从打开Cash App到完成投资确认,只需点击六下屏幕。

图表: Cash App支付、存款/取款、优惠界面

资料来源:公司官网,中金公司研究部

图表: Square投资界面及交易流程(以购买比特币为例)

资料来源:公司官网,中金公司研究部

商业模式:基于C2B/P2P交易金额收取费用,提供硬件终端设备、软件服务和金融服务

基于C2B(Customer to Business)/ P2P(Peer to Peer)交易金额收取费用

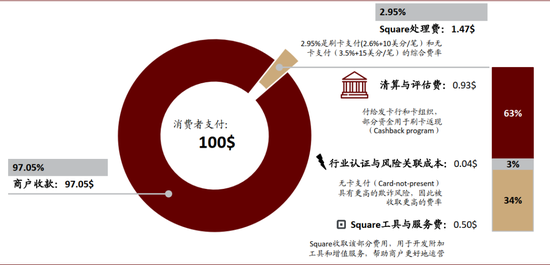

当用户进行支付时,由支付网关提供加密通道将支付信息传递给收单方,收单方将支付信息集成后传递给清算网络(Visa、MasterCard等)和发卡行,经过清算后最终完成支付,其中收单方可由收单银行单独承担或由收单服务商和收单银行共同承担。在这一过程中,Square提供支付网关(线上商户自建商店、线下POS系统)和商户记录商(Merchant of Record)的功能,并基于交易量向付款方收取一定费用,费率透明简洁、没有隐藏费用和后续费用。Square分别向收单银行每笔支付固定费用,向清算网络每笔支付小于交易金额0.15%的费用,向发卡行支付占交易额一定比例的浮动费用外加每笔交易的固定费用(平均在每笔交易金额的1.5%-2%,根据卡类型、交易类型和交易量而变化)。

销售硬件终端设备和软件服务

Square针对商户在经营过程中遇到的痛点和需求,针对性地开发了线下硬件终端和SaaS软件服务,并对商户收取设备费用以及软件订阅费用。

金融服务

Square提供的金融服务包括实体卡(Square Card、Cash Card)、转账增值服务(Instant Deposit、Direct Deposit)、Cash App中的投资功能(比特币、股票)以及贷款服务(Square Capital、Square Installment)。

► 实体卡和转账增值服务的商业模式与基于交易金额收取费用一致,但由于收入来自特定产品和服务,因此在口径上归类在“订阅与服务收入”;

► 在投资功能方面,Cash App的股票交易功能不产生收入和利润,在比特币交易中,Square从Cash App用户或私人经纪经销商(private broker dealers)渠道购买比特币时确认成本,向用户售出比特币时确认收入(比特币售价=Square购买成本+Square收取的利润),从比特币的买卖差价中获得利润(毛利率一般在1%-2%);

► 在贷款服务方面,Square基于大数据风控向中小商户提供企业贷款以及向消费者提供分期付款。前者由Square直接提供给商户,后者则由Square支持商户在收款页面向消费者提供该支付选项,销售完成后Square向商户支付全部款项,并向消费者收取分期支付的本金和费用。二者均受到FDIC监管,由Square的合作方Celtic银行(犹他州的产业银行)首先发放贷款。在此过程中Square作为第三方供应商提供数据和技术支持,Celtic银行作为贷款方提供放贷资金;银行放贷后,Square从Celtic银行购买贷款(Square将购买贷款额减去从银行收取的服务费的净额作为成本);最后,对于企业贷款,Square把大部分卖给第三方投资者(此时Square确认收入),收取贷款额度一定比例的前端费用(upfront fee),并将小部分贷款留在Square资产负债表内用于风控测试以及与投资者共同承担风险。Square把贷款转售后继续帮助第三方投资者收回剩余贷款,同时收取管理费(此时Square确认收入)。由于消费者分期付款不属于贷款服务的核心组成部分,Square未披露此类贷款具体的转售操作。

图表: Square交易费用价格体系(2020年)

资料来源:公司官网,中金公司研究部;注:表中为标准化价格,大商户需要联系Square销售获得定制化价格。

图表: Square贷款服务流程(以Square Capital为例)

资料来源:公司公告,中金公司研究部

财务表现:业务快速发展,规模效应下成本可控,盈利能力有所提升

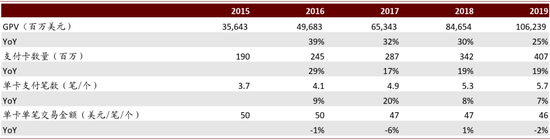

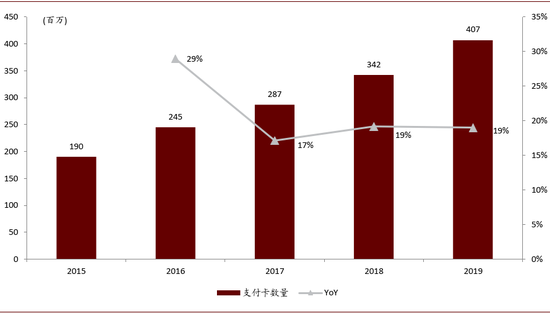

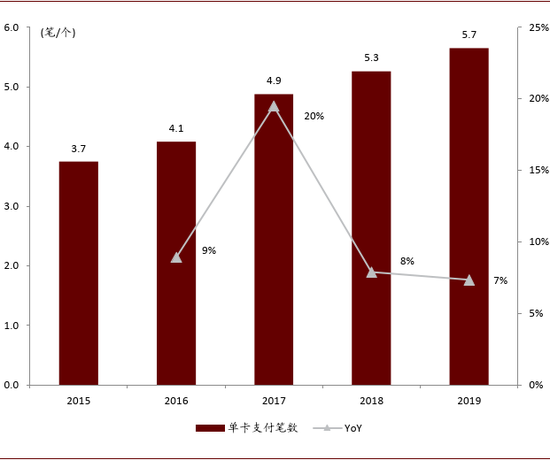

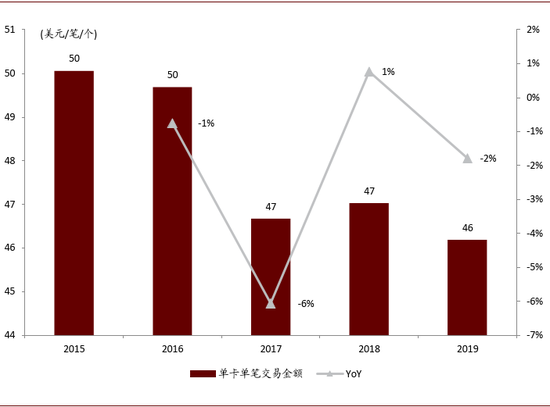

► 支柱业务:基于GPV的支付交易收入一直是Square的支柱业务,虽然近三年在总收入中的占比持续下降,但一直保持在65%以上。从收入增长角度,Square 2015-19年交易额CAGR高达31.4%,受益于支付卡数量的增长以及单卡支付笔数的提高:2019年Square支付卡数量达4.07亿个(对应CAGR 21.0%),单卡支付笔数为5.7笔(对应CAGR 10.8%),单卡单笔交易金额46美元,基本保持稳定。

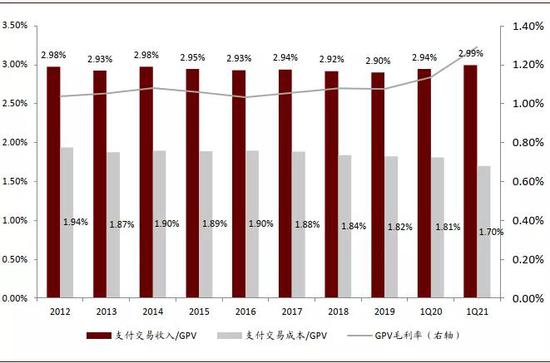

从GPV毛利率角度,Square为了吸引高GPV商户,降低了交易费率,导致“take rate(支付交易收入/GPV)”下降,同时Square引进大商户后提升了平台GPV,进而增强了对其他清算服务机构的议价能力,使成本率(支付交易成本/收入)同步下降,2012年以来GPV毛利率较为稳定。疫情期间,消费者更多地使用交易费率较高的无卡支付方式进行交易,推动Square在2020年一季度和二季度的GPV毛利率上升。

图表: Square GPV的增长受益于支付卡数量与单卡支付笔数的增长

资料来源:公司公告,中金公司研究部

图表: Square 15-19年支付卡数量CAGR达21.0%

资料来源:公司公告,中金公司研究部

图表: Square 15-19年单卡支付笔数CAGR达10.8%

资料来源:公司公告,中金公司研究部

图表: Square 15-19年单卡单笔交易金额基本保持稳定

资料来源:公司公告,中金公司研究部

图表: Square营收主要来自交易支付、订阅及服务

资料来源:公司公告,中金公司研究部

图表: Square收入构成中支付交易收入占比超过60%

资料来源:公司公告,中金公司研究部

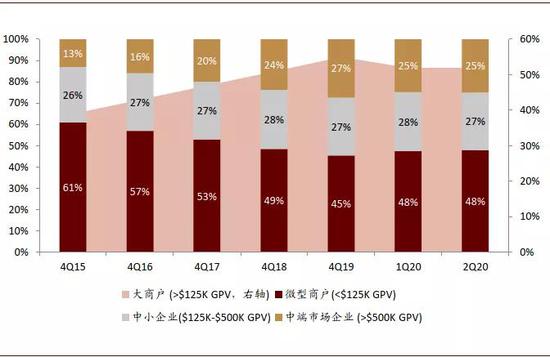

图表: 大商户占比持续提升、近期受疫情冲击有所回落

资料来源:公司公告,中金公司研究部

图表: GPV毛利率稳定,在疫情影响下创历史新高

资料来源:公司公告,中金公司研究部;GPV毛利率=支付交易收入/GPV-支付交易成本/GPV。

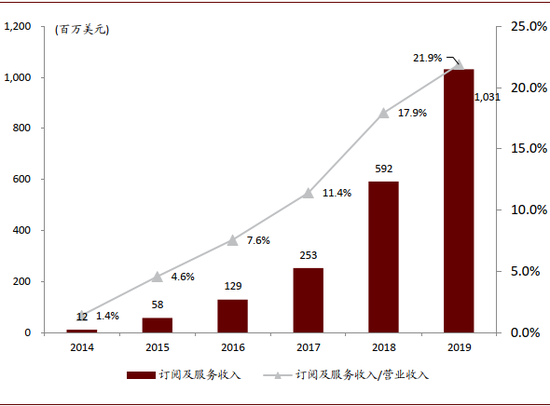

► 新兴业务:订阅与服务收入快速增长,在总营收中的占比从2014年的1.4%快速提升至2019年的21.9%。由于交易支付业务毛利率较为稳定,比特币收入毛利率有所增长但相对较低以及硬件业务长期亏损,订阅与服务业务成为Square突破营收毛利率天花板的重要增长点。订阅与服务收入主要来自于Square Capital、即刻转账(Instant Deposit)、Cash借记卡的交易费收入,也包括其他SaaS软件产品的订阅收入。

图表: Square订阅与服务收入占比快速提升

资料来源:公司公告,中金公司研究部

图表: 订阅与服务业务推动Square突破毛利率天花板

资料来源:公司公告,中金公司研究部

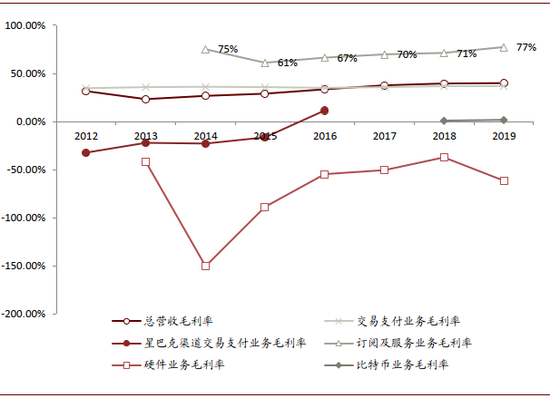

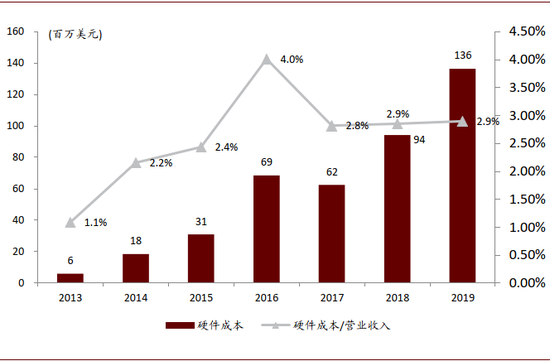

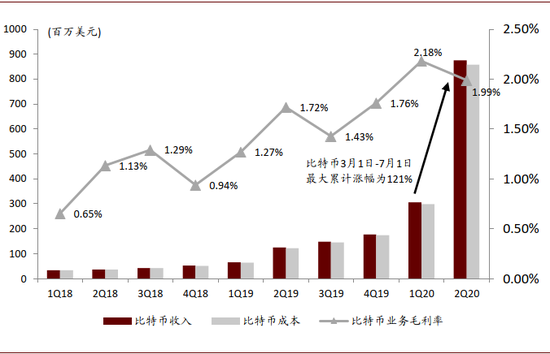

► 战略业务:硬件产品是Square To B生态布局线下支付入口的战略业务。从财务角度来看,硬件业务亏损额不断扩大,、但在总营收中的占比较低,规模效应下成本可控。比特币是Square推动Cash App快速获客的战略业务,也是Square在To C生态金融服务领域的重要布局。由于Square采用在购买成本之上加价销售的商业模式,比特币业务毛利率较低、近两年来波动上升至2%左右,疫情期间,受益于比特币价格的大幅上升,Square比特币业务快速增长,2Q20该营收环比增长186%。

图表: 近三年Square硬件业务成本在总营收的占比稳定

资料来源:公司公告,中金公司研究部

图表: 上涨行情推动Square比特币业务快速增长

资料来源:公司公告,中金公司研究部

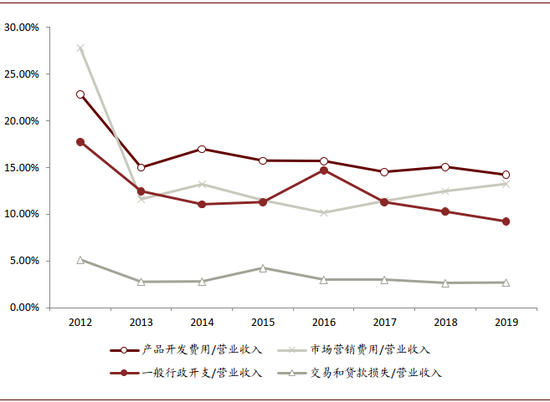

图表: 市场营销费用占比近年上升,其他各项占比长期下降

资料来源:公司官网,中金公司研究部

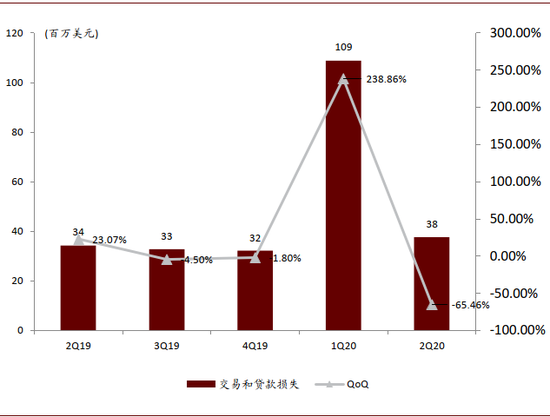

图表:疫情冲击下,Square有效控制交易与贷款损失

资料来源:公司官网,中金公司研究部

运营成本:

► 产品开发费用:在规模效应下,产品开发成本占总营收的比例呈现长期下降趋势。随着Square双生态系统的发展,技术、知识和成功经验能够迁移并帮助产品快速迭代,减少了产品开发过程中的重复投入。

► 市场营销费用:营销成本占总营收的比例自16年以来呈现上升趋势。Square前期压缩营销成本,没有设置销售团队,主要通过“口口相传”的网络效应进行扩张,而近年来Square愈发重视营销投入。进入19年后Square在营销成本可控的基础上,进行了两轮大规模营销活动,从网络媒体、广播、电台等多渠道宣传,据Square估计,活动触达了800万个商户,活动期间Square网站访问量同比增加30%。

► 一般行政开支:由于上市后公司进行了人员团队的大规模扩张,2016年一般行政开支达到总营收占比的高点,此后行政成本占营收比重逐年下降。

► 交易与贷款损失:该项成本产生于C2B/P2P交易中的损失以及Square企业贷款和消费者分期付款业务的损失。自2015年起,交易与贷款损失占总营收的比例逐年下降,从4.26%下降至2.69%。此外,该项成本在疫情冲击期间(1Q20)环比增长了超过300%,但是Square通过灵活调整,在2Q20成功将该项成本降低至疫情前水平。

To B生态全方位赋能中小商户,实现高效获客和较强粘性

Square通过持续迭代硬件产品、软件服务和金融服务,丰富了生态内容、拓展了获客渠道、提升了商户粘性,商户“Cohort”的毛利润留存率自2012年起均为正。在硬件方面,3Q19 Square终端机和Square一体机用户的30%是新商户,而70%是通过交叉销售产生;在软件方面,Square薪酬支付功能(payroll)在2018年有2/3通过交叉销售提供给老商户、1/3销售给了新商户,4Q17使用Square预约服务(Square Appointment)的商户有近60%使用了至少一款Square提供的其他软件服务,商户需要使用Square支付或使用Square合作伙伴的服务才可以申请Square企业贷款。

图表: Square To B生态具有较强的用户粘性,商户“Cohort”的毛利润留存率自2012年起均为正

资料来源:公司公告,中金公司研究部;注:Cohort指某一时间区间内Square获得的新用户,某一时间区间内的毛利润留存率为Cohort在当期产生的毛利润/Cohort前一年同期产生的毛利润,留存率为正指Cohort产生的毛利润逐年增长。

硬件终端触达线下收款全场景,提升交易效率

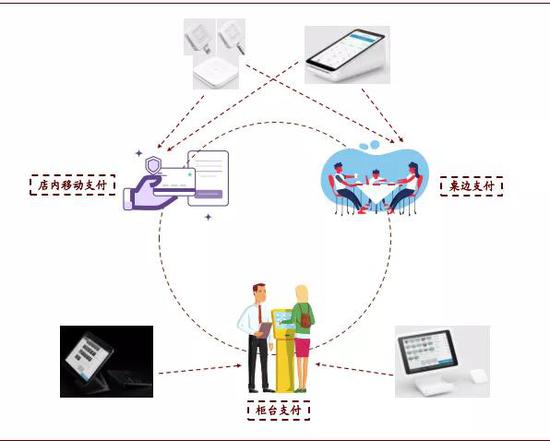

硬件终端业务虽然在总营收中占比较小(常年在2%左右波动),但是作为Square在线下收款市场的战略布局,是构建To B生态闭环的重要组成部分。Square提供读卡器、终端机、底座、一体机等四种硬件产品,收费仅包含交易费用和一次性的硬件成本,无后续订阅费用和隐藏费用。其中终端机和一体机提供基于云计算的交互界面(cloud-based interface)和自动更新的软件系统,方便商户快速安装使用。Square的硬件终端能够触达线下收款的“桌边+柜台”全场景,起到“一箭双雕”的作用:

► 满足商户和消费者即时、多样化的收付款需要,提升交易效率和使用体验。例如,Square终端机具有易于便携、独立使用的特性,使商户能够脱离柜台为消费者结账,还提供数字票据和纸质票据,适用于人流密集、柜台忙乱的场景,如零售商、餐厅等。以纽约市布鲁克林区的一家餐厅为例,商户使用Square终端机后能够在桌边进行结算,减少了客人等候时间,提升了餐厅最大接客量,并通过数字票据界面的评价打分功能获得消费者的反馈,提高了餐厅的服务质量。

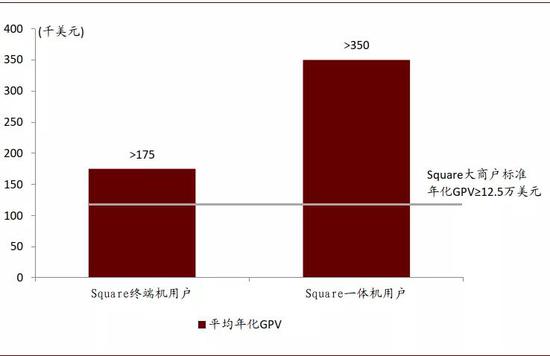

► 增强线下收款服务能力,吸引高GPV商户;战略卡位,防止竞争对手切入空白场景。Square擅于通过产品获客,而丰富的产品服务对于收款场景复杂的大商户更具吸引力,Square终端机和Square一体机的年化平均GPV均高于Square对大商户的认定标准。此外,Square通过硬件终端业务实现线下支付场景的战略卡位,防止其他竞争对手切入空白场景削弱Square的生态优势。

图表: Square硬件产品覆盖线下付款全场景

资料来源:公司官网,中金公司研究部

图表: Square终端机和Square一体机的用户年化平均GPV均高于12.5万美元(Square对大商户的认定标准)

资料来源:公司官网,中金公司研究部

软件服务兼顾横向拓展与纵向深耕、深度渗透商户的经营链条

► Square横向拓展软件服务范围,一方面从服务功能入手,抓住商户经营场景,推出了订单管理、工资发放、线上预约、员工管理、消费者关系管理、礼品卡、数字账单收款、自建线上门店、虚拟终端等功能,覆盖了商户从前端获客到中端服务再到后端运营的经营链条;另一方面增加服务对象,建立了第三方开发者平台,推出了Square读卡器软件开发工具包(Square Reader SDK)和App支付程序接口(In-App Payment API),布局非Square POS系统和第三方App内的支付入口,并以此为切入点让Square To B软件服务触达更多商户,提升了Square的服务范围——3Q17近20%的GPV产生自第三方渠道。

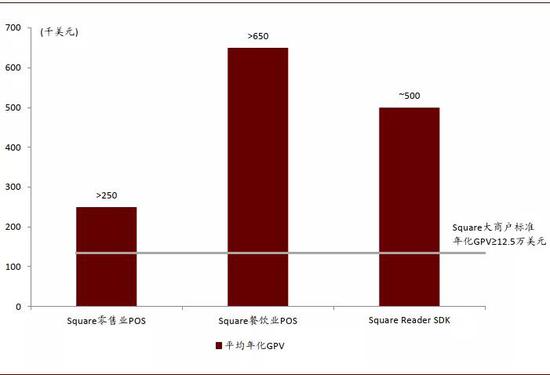

► Square纵向深耕特定行业,为占GPV比重最大的餐饮业(26%)和零售业(17%)分别设计定制化的Square POS系统(Square for restaurant 和 Square for Retail),满足了商户的差异化需求,吸引了更多高GPV的大商户——18年二季度Square餐饮业POS系统(Square for Restaurant)发布,当季使用该系统的商户平均年化GPV超过了65万美元,远高于Square对大商户的认定标准(年化GPV≥12.5万美元)。

► 借助软件服务生态,Square掌握了商户的资金和数据流,从而能够优化现有软件服务的功能,并针对性地推出新的软件服务,增强自身赋能商家的能力。此外,Square还持续跟踪调研商户需求,建立了Square社区作为商户交流经验和反馈意见的平台,实现对软件服务有针对性的更新升级,提升商户使用体验。截止2019年底,Square建立了1.8亿个消费者文档记录,包括交易数据、打分记录、预订记录和优惠券使用情况等,同时商家使用Square系统上架了2.3亿个单品。通过大数据优化,商户在Square的营销服务中每付出1美元的成本就能够产生10美元的销售额,同时消费者忠诚度项目让消费者到店频次平均增加了70%。

图表: 软件服务吸引大商户使用Square

资料来源:公司公告,中金公司研究部;注:Square零售业POS、Square餐饮业POS、Square Reader SDK数据分别截止到1Q19、2Q18、3Q18

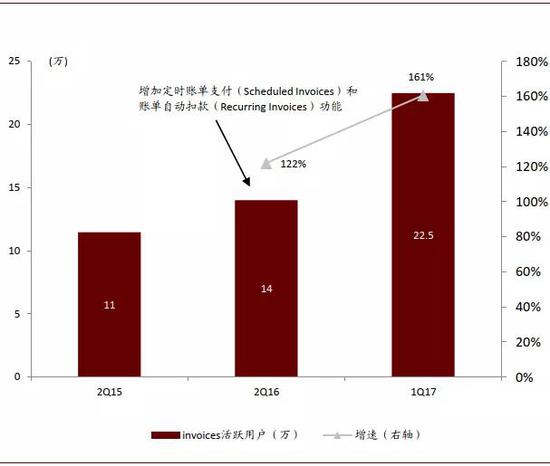

图表: Square优化数字账单功能后产品用户数增速扩大

资料来源:公司公告,中金公司研究部

金融服务提供便捷支付,满足商户营运资金需要、助推商户销售额增长

Square向商户提供两类金融服务赋能其经营扩张:1)贷款服务,包括企业贷款(Square Capital)和消费者分期付款(Square Installment);2)即刻到账(Instant Deposit)和实体借记卡服务(Square Card)。截至3Q18,Square所服务的40%的大商户是在其生态内从中小商户发展起来的。

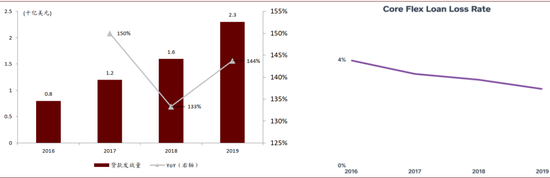

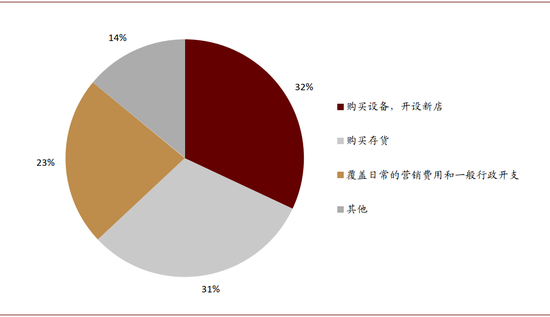

► 企业贷款(Square Capital)基于机器学习技术和Square软件、硬件获取的实时数据,向难以获得传统机构金融服务的中小商户提供充足营运资本的贷款解决方案,并直接从商户销售额中按比例收取还款资金。截止19年底,Square企业贷款覆盖了超过30万个商户,发放的贷款额度超过60亿美元。疫情期间,Square表现出强大的下沉市场服务能力,2Q20向8万个中小商户提供了PPP贷款(paycheck protection program)。资金供给方面,Square通过将贷款转售给第三方投资者完成出表,有助于快速回款、减少资金约束;Square于2020年申请银行牌照获得批准,我们预计,这将进一步减少贷款规模受第三方投资者承诺认购额的限制。贷款需求方面,Square通过To B生态深入到商户经营的各方面,能够获取商户的实时交易数据从而提升数据风控的水平,获取更多符合资质的放贷对象,实现贷款规模的提升和损失率的下降。

►消费者分期付款功能由Square向商家提供,商家在支付页面允许消费者选择分期付款,Square将交易额全款支付给商家,并向消费者收取本金和利息。在这之前,通常只有大型商户才有能力提供分期付款,而Square商户中有70%不支持分期付款。如今中小商户通过Square也能够满足消费者分期付款的需要,能够促成更多大额消费,在助力中小商户发展的同时,也使得Square提升了平台交易额。根据2018年三季度披露的数据,商户提供分期付款之后,平均订单额增加了55%,整体销售额增加了20%。

► 即刻到账服务和Square借记卡为商家提供了更便利的资金划转服务和余额支出功能,Square借记卡在生态内商户消费时还可以获得交易额的2.75%作为优惠,鼓励商户之间的交易,能够增加生态内经济运转速度,有助于商户扩大规模。

图表: Square企业贷款(Square Capital)放贷量提升,损失率逐年下降

资料来源:公司公告,中金公司研究部;注:Core Flex Loan指Square企业贷款,非Core Flex Loan为Square消费者分期贷款。

图表: 商户使用企业贷款的场景分布

资料来源:公司公告,中金公司研究部;注:数据来自Square2017年对商户的调查。

To C生态用户数爆发式增长,产品快速迭代提升活跃度

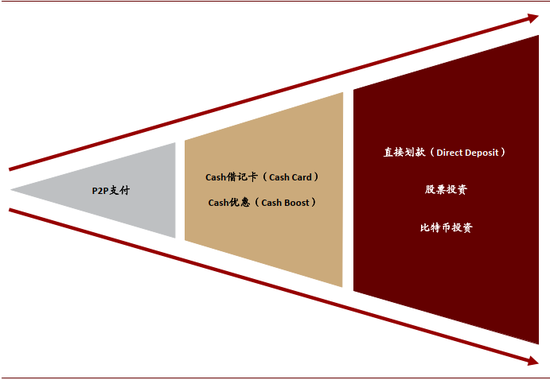

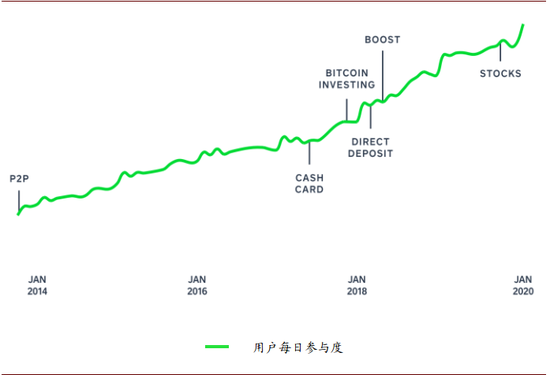

Square的To C生态集中于Cash App。在2017年之前,Cash App主要提供P2P支付服务以及作为无需POS系统的小微商户的收款工具(Cash商家账户),功能较为单一。2017年,除Square终端机之外的硬件产品都已经问世,软件服务中的虚拟终端、数字票据、行业垂直POS解决方案以及大数据分析能力等生态支柱都已成熟,To B生态初步建立。2017年四季度,Square提出借鉴To B生态的成功经验,建立一个面向消费者的生态系统,并在接下来的一年时间内(2H17-1H18)向Cash App增添了Cash借记卡、比特币投资、直接划款、Cash优惠等功能,成为如今To C生态的主要组成部分。

用户体验出色、P2P网络效应叠加营销大力投入实现快速获客

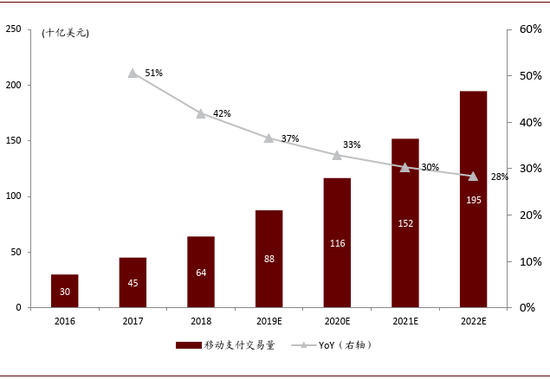

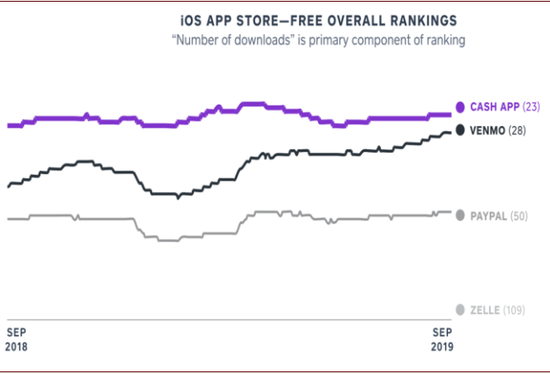

美国移动支付行业发展迅速,Statista预计16-22年交易额CAGR将达到37%。作为行业内的主要玩家,Cash App具有流畅的登录体验、简洁的用户界面和清晰的交互逻辑,提供了出色的用户体验,连续两年在美国苹果商店的财务类应用(Finance App)排名第一,并在全美苹果应用商店总排行榜中排名前25,领先主要竞争对手Venmo、Paypal和Zelle等。

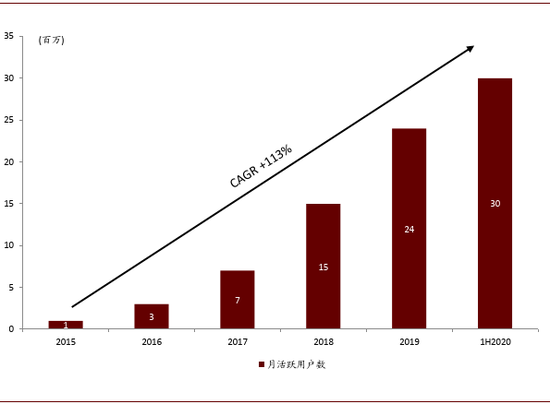

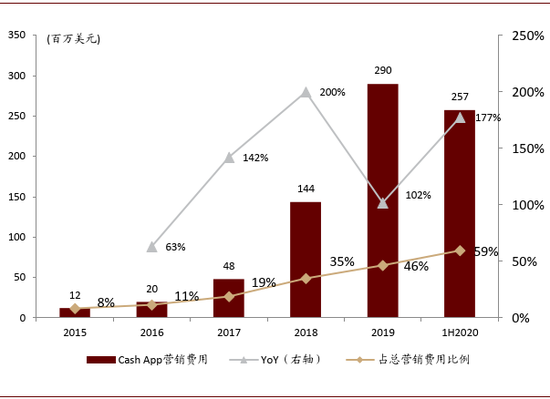

在此基础上,Cash App借助P2P支付的网络效应、受益于“口口相传”的快速传播。同时,Square也持续加大对Cash App的营销投入,在总营销费用中的占比从2015年的8%提升至2020年上半年的59%,推动Cash App实现快速获客,2015年至今MAU月活用户数CAGR高达113%。

图表: 美国移动支付交易量快速增长

资料来源:Statista MobilePOS Payments Digital Market Outlook,中金公司研究部

图表: Cash App在苹果应用商店排名高于主要竞争对手

资料来源:公司公告,中金公司研究部

图表: Cash App月活跃用户15年至今CAGR高达113%

资料来源:公司公告,中金公司研究部

图表: Square持续加大对Cash App的营销投入

资料来源:公司公告,中金公司研究部;注:1H2020同比增速采用年化口径。

Cash App产品功能快速迭代、不断提升用户使用频次

Square在提供免费P2P支付功能(除信用卡P2P支付)的基础上持续迭代,向Cash App中添加了一系列功能,包括Cash借记卡、Cash优惠、比特币投资、直接划款、股票投资等,将Cash App从P2P支付工具发展为用户的电子钱包和投资平台,初步建立了To C的生态系统,季度活跃用户付费比例目前已超过50%,ARPU从17年底的15美元提升至19年底的30美元。在此基础上Cash App实现了收入与利润的快速增长。

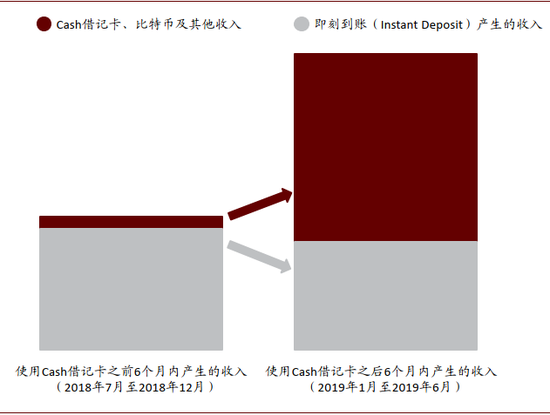

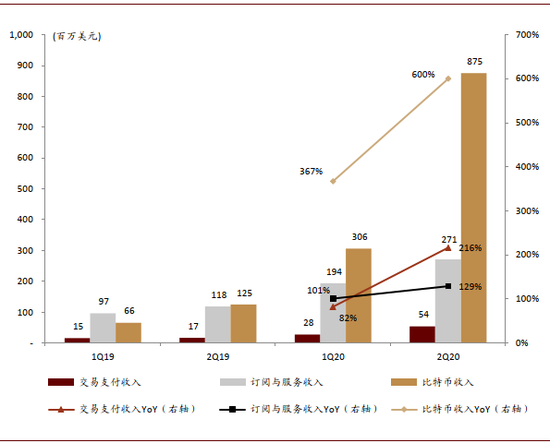

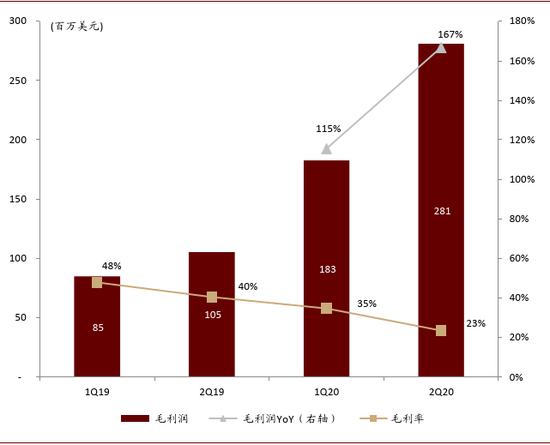

1Q20和2Q20 期间,Cash App的比特币收入受到上涨行情的影响,同比增长了367%和600%,是Cash App收入增长的主要驱动力,但是由于该项业务毛利率较低(2%左右),导致Cash App整体毛利率从1Q19的48%降低至2Q20的23%;订阅与服务收入加速增长,主要由于活跃的即刻到账(Instant Deposit)交易和Cash借记卡持续增长的用户渗透率(已有700万Cash借记卡用户);支付交易收入增速从1Q20的82%增长至2Q20的216%,主要受到Cash商家账户(Cash for Business)交易量大幅增加的影响。

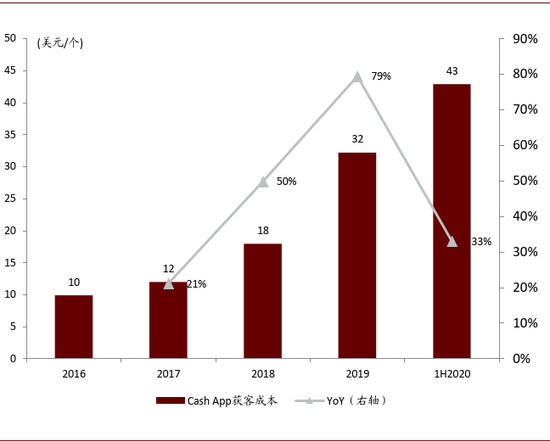

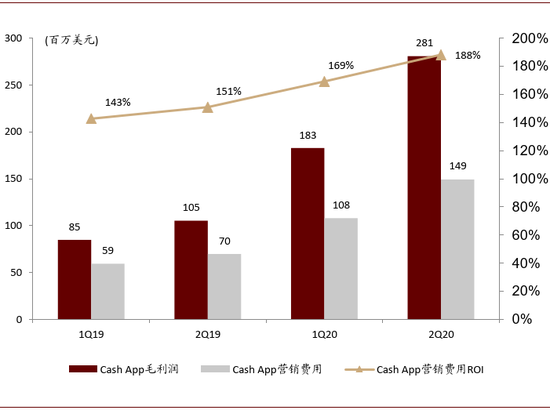

此外,随着Cash App用户数的快速增长以及营销投入的加速,16-19年Cash App的获客成本加速升高,但营销费用的投入产出比(ROI)亦持续上升。这表明在Cash App持续迭代的产品生态下,用户参与度的提升使其在获客成本快速走高时依然具有快速增长的盈利能力。

图表: Cash App“由浅入深”的产品生态

资料来源:公司公告,中金公司研究部

图表: 用户参与度随Cash App产品功能的丰富而提升

资料来源:公司公告,中金公司研究部;注:用户每日参与度=日活跃用户数/月活跃用户数。

图表: Cash App用户参与度的提升推动收入增长

资料来源:公司公告,中金公司研究部

图表: Cash App的各项业务收入实现快速增长

资料来源:公司公告,中金公司研究部;注:公司目前只披露了以上四个季度的Cash App分项收入、整体收入、整体成本,未披露分项成本。

图表: 16-19年各年度Cash App客群毛利润留存率均为正

资料来源:公司公告,中金公司研究部

图表: Cash App毛利润快速增长,但毛利率有所下降

资料来源:公司公告,中金公司研究部

图表: Cash App获客成本快速升高

资料来源:公司公告,中金公司研究部;注:由于公司只披露了月活跃用户数,因此按该口径计算获客成本。

图表: Cash App营销费用的投入产出比(ROI)持续增加

资料来源:公司公告,中金公司研究部;营销费用ROI=毛利润/营销费用。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国