热点栏目

热点栏目国药控股(“公司”)宣布 2020 年上半年的未审计业绩。主要摘要如下:

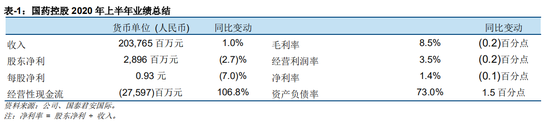

观点评论:国药控股 2020 年上半年的业绩略低于我们预期以及市场一致预期,主要是由于市场竞争环境日益激烈导致药品分销板块增速不及预期。公司 2020 年上半年收入同比上升 1.0%至人民币 203,765 百万元,股东净利则同比下降 2.7%至人民币 2,896 百万元。药品分销业务/ 零售药房业务/ 医疗器械业务的收入分别同比增长(4.4)%/ 24.6%/ 23.6%,并分别占总收入的 75.9%/ 5.3%/17.3%。毛利率同比下降 0.2 个百分点至 8.5%,主要是由于地方政策趋紧导致部分较高毛利医药分销及零售业务产品的销量有所下降。分销费用率同比提高 0.2 个百分点至 3.1%,主要是由于公司向第三方采购推广服务,及公司经营规模扩大、业务开拓及通过新设、收购公司及业务等方式扩张网络覆盖面所致。行政费用率则维持相对稳定在 1.5%。受益于借贷利息以及保理费用下降,净利率仅同比下降 0.1 个百分点至 1.4%。我们估算公司 2020 年第二季度的收入以及股东净利分别同比增长 2.7%以及 13.8%。

投资建议:当前,我们对国药控股的目标价为 28.00 港元,投资评级为“收集”。我们会考虑在下一份公司报告中略下调盈利预测,并相应检讨目标价与投资评级。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国