与同行公司相比,可孚医疗明显重营销而轻研发。

近日,可孚医疗科技股份有限公司(下称“可孚医疗”)递交了招股书,欲登陆注册制下的创业板。报告期内,可孚医疗整合了实控人旗下的多家资产,业绩大幅增长。但在业绩增长的背后,可孚医疗销售费用率显著高于同行均值,研发费用率在同行中垫底,难见竞争优势。

毛利率大幅波动异于同行

招股书显示,可孚医疗的主营业务是事家用医疗器械的研发、生产、销售和服务,产品主要盖健康监测、康复辅具、呼吸支持、中医理疗、医疗护理等五大领域。

值得一提的是,可孚医疗的产品大部分并非自己生产。报告期内,公司仅有不到三成的收入来自自产产品,有45%左右的收入来自外购产品,还有约三成的收入来自代理品牌产品。可见,公司的运营模式相对较轻,但也会加大对产品质量的管控难度。

事实上,可孚医疗并不是刻意追求轻资产运营,更多的是无奈之举。招股书显示,公司主要生产场所、仓库、办公及线下自营门店多为租赁场所,目前公司共使用155处租赁房产作为主要生产经营场地。此次IPO,可孚医疗要改变这种现状,拟募资10亿元,其中用8.2亿元用来建设生产基地、智能医疗产业园、研发中心及仓储物流中心等建设项目。

报告期内,可孚医疗的营收和净利润都保持着较高增速。2017-2019年,公司分别实现营业收入8.51亿元、10.87亿元和14.62亿元,同比分别增长27.82%(2018年度)和34.49%(2019年度);分别实现净利润-0.24亿元、0.66亿元和1.24亿元,同比分别增长377.84%(2018年度)和86.76%(2019年度)。公司2018年不仅扭亏,且保持着大幅增长的趋势。

据招股书,可孚医疗净利润大幅增长得益于收入的增长及毛利率的提升。营收的增长与公司线上销售增长较快有关;而毛利率的增长,公司称是因细分产品毛利率提升,尤其是收入占比较高的医疗护理、中医理疗、呼吸支持三大品类产品毛利率的不断提升。

2017-2019年,可孚医疗的毛利率分别为32.81%、36.83%和38.34%,逐年提升。招股书显示,可孚医疗毛利率提升较快的部分产品,主要靠提单价增加毛利。如医疗护理板块下的敷贴/敷料类产品,2017-2019年的销售单价分别为1.6元、1.65元和4.61元;口罩/手套产品单价分别为1.45元、1.79元和3.58元;消毒产品销售单价分别为1.85元、2.15元和2.5元。

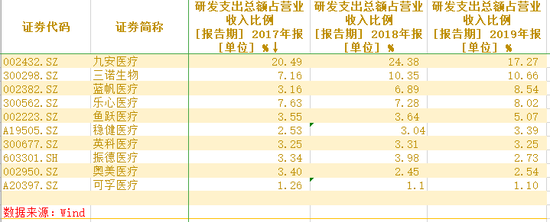

此外值得关注的是,可孚医疗大幅增长的毛利率还与同行相异。招股书中,可孚医疗将鱼跃医疗、三诺生物、乐心医疗、九安医疗、英科医疗、稳健医疗、蓝帆医疗、振德医疗和奥美医疗作为可比同行上市公司,9家同行公司2017-2019年的毛利率均值分别为37.00%、37.51%和38.87%,波动较小。

重营销轻研发难筑护城河

与同行公司相比,可孚医疗最显著的特征是销售费用率显著偏高,而研发费用率却明显偏低。

2017-2019年,可孚医疗的销售费用分别为2.09亿元、2.74亿元、3.75亿元,分别占当期营业收入的24.61%、25.23%、25.63%,明显高于同行,9家同行公司的销售费用率均值分别为12.11%、13.72% 和14.67%。可孚医疗称,公司销售费用率较高主要系公司主打线上的销售模式及品牌推广费用较高有关。

与高营销费用形成鲜明对比的是,可孚医疗的研发费用却低的可怜。2017-2019年,公司的研发费用分别为 1071.31万元、1192.52万元、1601.49万元,占当期营业收入比重分别为1.26%、1.1%、1.1%。

可孚医疗称,公司一贯重视研发创新,报告期内研发投入规模逐年提升,增加了研发技术人员数量、在研项目投入与新增项目立项。

但可孚医疗的研发费用率仍在同行中垫底。公司并没有在招股书中披露与同行对比情况,原因不明。根据同行公司年报统计,2019年9家同行公司的研发费用率都超过了2.5%,九安医疗的研发费用甚至超过17%,而可孚医疗仅维持在1%左右。

此外,据WIND数据统计,“WIND 医疗保健设备与用品”行业分类下上市公司2018年研发费用合计39.76亿元,平均研发费用为1.14亿元,合计研发费用占营业总收入的比例为 5.42%,远高于可孚医疗。

可孚医疗在招股书中称,家用医疗器械产品技术含量较高,是结合医学、计算机、物理等多门学科的高技术产物,技术进步是医疗器械行业发展的重要动力。但公司的研发投入却远未达到同行水准,又高度依赖营销驱动业绩增长,在行业竞争中难见优势。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国