原标题:光伏企业上半年业绩普涨,电站EPC成拖累

平价前夕,抢装之际,光伏行业在业绩上一路向前飞奔。

天合光能、隆基股份、晶澳科技、东方日升、晶科科技、中环股份等光伏头部公司陆续发布半年报,总体而言,以硅片、电池、组件为主业的公司已经彻底摆脱疫情影响,第二季度的光伏制造供应已经基本恢复至疫情前的状态,但下游EPC占比较大的公司受到的影响则更为显著。

赚钱最多的光伏公司当属隆基股份(601012.SH),上半年以201.41 亿元(人民币,下同)的营业收入领跑,营收同比增长 42.73%,归属于母公司的净利润 41.16 亿 元,同比增长 104.83%。

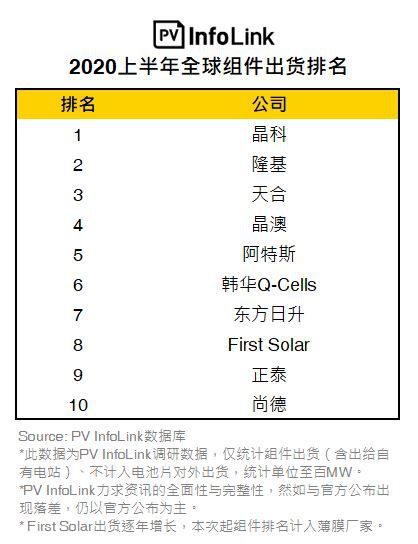

除了营业收入规模以外,更值得一提的是组件出货量,根据光伏咨询机构PV InfoLink的数据,2020年上半年,晶科仍然稳居组件出货第一名,然而隆基出货量也超过7GW,并且根据目前的产能计划测算,后者很有可能在下半年或明年超越晶科,成为组件出货量第一。在这两家公司之后,天合光能、晶澳、阿特斯依次位列三到五名。

天合光能(688599.SH)则在利润增速上更为可观,上半年实现归属于上市公司股东净利润 4.93 亿元,同比增长 245.81%,涨幅位居前列。天合光能于今年3月IPO过会,这也是其回A后的首份半年报,该公司还在8月宣布了一项10GW高效210mm大尺寸太阳能电池项目的扩产计划,到2021年底,天合光能计划电池产能合计达到 26GW 左右。

此外,晶澳科技(002459.SZ)和中环股份(002129.SZ)也都保持着营收、净利均同比增长的发展势头。但另一边,也有一些龙头处于失意中,东方日升(300118.SZ)和晶科科技(601778.SH)的净利润同比都有所下滑,东方日升归母净利润3.45亿元,同比下降28.81%,晶科科技归母净利润约为2.19亿元,同比下降7.56%,营业收入同比下降20.72%。

两家公司净利同比下降的主要原因,都是光伏电站和EPC受疫情影响较大,电站延期开工,建设周期变长。其中,晶科科技由在美上市企业晶科能源(NYSE:JKS)拆分电站业务而组成,组件业务仍属于晶科能源,而晶科科技主要从事光伏电站运营、转让和光伏电站EPC业务,这也解释了为何晶科科技营收利润同比双降。东方日升的业务板块中,同样是电站EPC拖了后腿,组件、电池等板块盈利同比均有所上升,但受太阳能电站 EPC 与转让业务营收同比大降50.71%的影响,业务盈利不达预期。

不难看出,硅片、电池、组件等上游、中游产品盈利可观,而下游EPC则多少成为光伏企业的“包袱”。此前隆基股份方面曾向第一财经表示,隆基绝不会长期持有光伏电站,也不会继续加大光伏电站的投资力度。

而在组件方面,随着组件集中化程度日益提高,下半年组件的竞争将会更加激烈。光伏咨询机构PV InfoLink认为,一线厂家在上半年挟成本优势、大尺寸产品的快速升级转换、以及海外出货渠道的巩固,持续鲸吞小型厂家的订单,本次前十大厂家的市占率已高达全球上半年需求的8.5成左右,相比过去1-2年间持稳在6-7成之间,组件环节的集中化在今年大幅跃进。

不过,由硅料带动的产业链涨价,可能将会影响到组件厂商下半年的利润。例如天合光能就在报告中表示,如果大型硅料生产企业出现不可预知的产能波动,或下游市场的阶段性超预期需求爆发,将导致硅料价格大幅波动,从而影响到硅片及电池片的价格,最终影响公司的成本及盈利能力。

对于涨价,晋能科技总经理杨立友博士表示,目前组件价格上涨的主要原因是上游硅料价格大涨,终端项目收益率大幅下降进而导致项目延期,减少的市场需求势必会抑制组件价格上涨,并传导至上游硅料,市场价格波动最终还是会随供需达到动态平衡。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国