8月26日,指南针发布了2020年半年报,上半年公司实现营业收入3.91亿元,同比增长7.34%;净利润8133.19万元,比去年同期下降16.46%;扣非后净利8010.9万元,同比下降11.70%。

报告期内,新冠疫情虽然对公司复工复产以及当期业绩构成了一定负面影响,但随着疫情形势逐渐好转,资本市场重返繁荣景象,投资者对证券信息及投资咨询服务的需求随之增长,公司新增用户数量增长较快,因此公司营业收入较上年同期有所上涨。

营收稳步增长 各项财务指标保持稳健

公开资料显示,指南针是中国首家定位于个人投资者金融服务的企业,公司主要以证券工具型软件终端为载体,向投资者提供及时、专业的金融数据分析和证券投资咨询服务;同时,基于自身在金融信息服务领域积累的客户资源、流量入口优势及营销优势,积极拓展广告服务业务和保险经纪业务。

上半年受新冠肺炎疫情影响,全球经济受到不同程度冲击,资本市场先抑后扬,几经波折后逐渐平稳。国内沪深两市成交活跃,两市日均成交额达7579.72亿元,总成交额合计88.68万亿元。证券市场的平稳发展,带动了投资者对金融信息服务的需求。

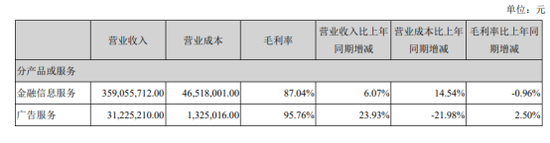

上半年指南针实现营业收入同比增长7.34%,达到了3.91亿元,主要来源于新用户增长较快。分业务来看,金融信息服务实现营业收入3.59亿元,广告服务实现营业收入0.31亿元。两项业务毛利率分别为87.04%、95.76%,分别较上年同期增减-0.96%、2.5%,使得综合毛利率为87.75%,较2019年末增长2.22个百分点。公司毛利率始终维持在高位。

与此同时,自2015年公司与第一创业证券进行广告服务合作,取得了良好效果后,2016年底与长江证券开展广告服务合作。今年上半年公司与天风证券开始进行广告服务合作,广告服务有望继续大幅增长。

截至2020年6月底,公司资产负债率为30.55%,保持在低位。同时公司期末现金及现金等价物为7.88亿元,加上购买的1亿元银行理财产品,可用资金与上年末持平,达到9亿元左右。为公司后续发展提供了强力保障。

近年来随着互联网产业的飞速发展,个人个人对金融专业的数据需求越来越大。截至2020年3月,我国网民规模达9.04亿,较2018年底新增网民7508万;其中有99.3%的网民通过手机上网,较2018年底提升0.7个百分点。

同时,根据工信部发布的《2020年1-5月通信业经济运行情况》显示,截至2020年5月末,移动电话用户规模超16亿户,4G用户规模为12.79亿户,占移动电话用户的80.3%。移动终端金融信息服务是行业未来极具潜力的利润增长点。抓住机遇,指南针未来或将发展的更好。

坚持创新驱动 研发投入同比增长35.87%

值得一提的是,指南针上半年研发投入金额为4624.98万元,较上年同期增长35.87%。主要是对公司研发团队进行扩充,加大研发投入,研发人员的薪酬及委外研发费用增加。研发团队人员规模大幅增长,为公司的可持续发展提供了有力技术保障。

同时,公司适度加强了宣传推广的力度,广告宣传及网络推广费同比出现增长,因此净利润较上年同期有所下降。

上半年,公司持续重视产品研发,对现有的全赢博弈系列产品的功能进行优化,指南针全赢博弈的排雷系统与“正向”选股系统组合搭配使用,实现了在现有选股平台中,有效利用排雷系统进行复合式反向管理,满足用户多层次、多角度、多方案的筛股需求。同时,公司在指南针矢量云决策系统上,基于与股票相关的多维分析因子,通过“矢量合成”的方式进行金融建模,综合反映个股的市场预期,用户可根据个人偏好,选择满足个人需求的投资品种。

目前国内金融信息服务行业的市场参与者包括同花顺、东方财富、大智慧、指南针等上市公司以及益盟软件、麟龙股份等全国股转系统挂牌公司。其中,同花顺、东方财富的证券、期货市场信息服务的业务较为全面,软件功能趋于平台化,客户群体相对庞大;而指南针则更侧重证券分析软件产品设计,产品更加专业化、多样化,客户群体相对较小但更有针对性。

在创新驱动发展战略的引领下,指南针表示将持续加大科技研发投入,着力打造核心技术竞争力。未来目标是占据细分行业领先位置。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国