原标题:碧桂园的坚持与改变 来源:中国房评报道

碧桂园是一家很坚定的企业。

传言说莫斌要离职,莫斌在业绩会上公开表白:我的职业生涯一定是在碧桂园结束,会跟随碧桂园走到底。

同行说疫情之下,三四线市场行情不好,回撤一二线高能级城市才安全,而碧桂园给出的结论是:今年三四线恢复得比一二线快,3月销售额就开始同比上升了。

这不是采样调研而来,而是碧桂园长期深耕中国广大三四五六线城市时,亲身体验得出的结论。

或许低调、务实、有初心的杨国强更懂来自中国广大人群的居住需求:要去县城或市里买房,那样孩子才有机会接受好的教育,自己老了才能更方便地看病。

碧桂园从未动摇过从一线到六线的均衡布局战略。

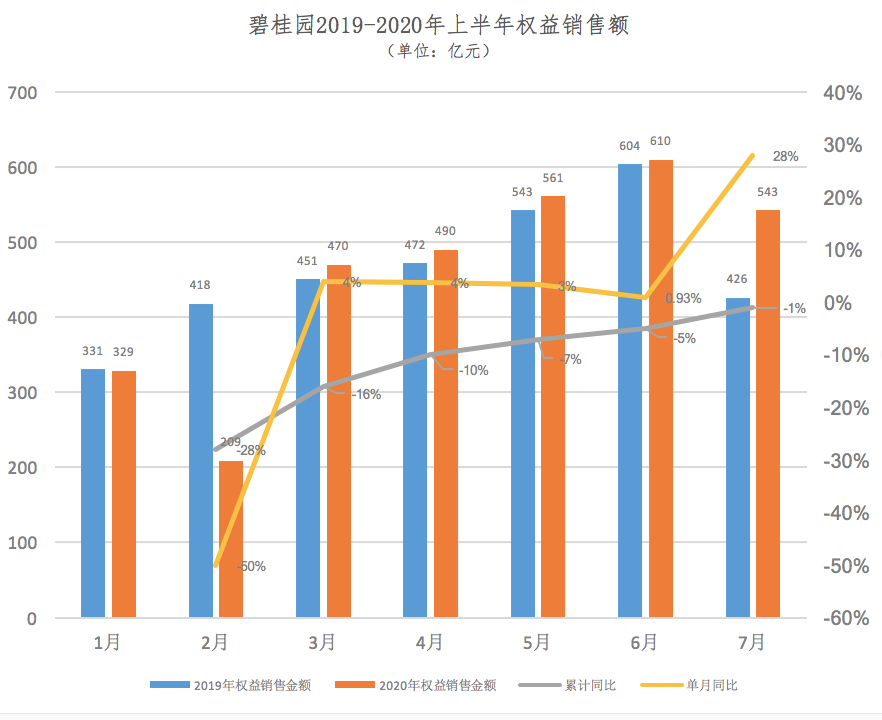

2020年上半年,承受过疫情冲击之后的碧桂园,再次证明了自身战略的正确性。

在克而瑞统计的全口径销售额排行榜中,碧桂园以3723.1亿元位列第一。

碧桂园半年报公布的权益合同销售金额为2669.5亿元,总收入1849.6亿元,净利润约为219.3亿元,股东应占核心净利润约为146.1亿元。

更厉害的一个数字是截至2020年6月30日,碧桂园共实现权益合同销售回款额约2509.3亿元,权益回款率高达94%,连续五年高于90%。

在《财富》杂志发布的2020年世界500强榜单,碧桂园以703.35亿美元的营业收入位列147位,位居全球房地产行业首位,排名“四连跳”,提升320位。

碧桂园规模实力的快速增长,来源于对战略布局的坚定执行。

01

什么成就了全球第一?

为什么碧桂园的三四线这么强?难道碧桂园眼中的三四线,跟大家认识的三四线不是一个概念吗?

也许还真是这样。

投资决策的精准程度不同,使得有些房企眼中的资金黑洞,却成就了碧桂园的全球第一。

截至2020年6月底,碧桂园已签约或已摘牌的中国内地项目总数为2662个,业务遍布中国内地31个省/自治区/直辖市、288个地级市、1334个区/县,布局广泛性居行业之首。

与其说碧桂园最懂房地产,不如说碧桂园是房地产里最懂中国的企业。

碧桂园掌握着这些城市与房地产开发关系最密切的大数据,精确监控每个特定城市四类库存(有预售证未售面积、在建未有预售证面积、拿地未开工面积、未来12个月计划供地面积)、月均销售面积和平均开盘时间等指标。

然后,碧桂园将目标城市或区域的供需情况按照库存短缺、库存合理、供应过量进行动态分类,并在此基础上对目标城市或区域做出积极进入、机会进入、暂不进入的投资决策。

这个精密的决策体系带来的结果是碧桂园进驻的三四线城市中,85%处于库存短缺或合理状态,对应三四线城市权益货值的84%。

三四线城市是一个笼统概念,而三四线城市的供求关系和市场机会却各不相同。

碧桂园将其精确分类,找到那些蕴藏房地产发展机会的城市进行精准投资。目前碧桂园已获取的可售资源中,98%位于常住人口50万人以上的区域,93%位于人口流入区域。

人口是决定房地产前景的核心因素。说三四线城市市场不好,也许只是没有找到那些对人口充满吸引力的城市而已。

按项目所在地分,碧桂园一二线和三四线销售金额比例为39:61;按目标市场分,目标一二线与目标三四线销售金额比例为45:55。

这个比例的不同之处,体现的是碧桂园精准布局五大城市群的效果。

碧桂园73%的项目位于五大城市群,这意味着很多三四线城市的楼盘,销售目标客群是来自一二线城市的外溢需求,符合人口流动趋势。

截至2020年6月底,碧桂园三四线城市项目获取18个月后的投资转化率为1.28,相较同行一二线城市项目0.73左右的投资转化率,表现更优。

02

1000多万人选择碧桂园

找对城市群之后,碧桂园的营销力和产品力发挥出了重要作用。

碧桂园的营销力不必赘言,就看这次疫情期间,线上直播卖房迅速帮助碧桂园开辟新的销售局面就可见一斑。

碧桂园的产品影响力,也是纵横三四线小城市的关键。

在业内人士眼中,碧桂园是聚焦于刚需民生地产的企业,价格也比较接地气,但这很大程度是由碧桂园的城市结构决定的,而非产品力本身。

要知道,在全国几百个市,几千个县城里,很多楼盘是本地小开发商打造。而碧桂园是毫无疑问的大品牌,往往成为引领当地楼市产品力的标杆。

面对这些城市不断提升的居住品质需求,近年来,碧桂园发力产品质量。今年初,碧桂园集团核心管理层提出“一率五力”,即在合法合规、保证安全质量的前提下,做好高效率、成本力、产品力、营销力、服务力和科技力。

疫情以来,随着健康居住理念更加深入人心,碧桂园以健康住宅产品为基础,配套全产业链提供的家居健康升级产品,以及碧桂园服务根据疫情提升的安全健康智慧服务,为消费者提供更健康的人居生活。

产品力、营销力和服务力,都是碧桂园能够充分挖掘三四线城市购房需求的关键能力。换句话,同样进入一座城市,碧桂园被选择的机会更大。

目前,累计有超过450万户家庭1000多万人选择了碧桂园,碧桂园销售额市占率已达5%左右。千万业主用脚投票,体现了对碧桂园产品力、服务力、营销力的认可。

上半年,碧桂园新增土储货值1857.8亿元,居行业首位。截至2020年6月30日,碧桂园在国内已获取的权益可售资源约16698亿元,潜在的权益可售货值约6706亿元,权益可售资源合计约2.34万亿元。

碧桂园用自己的方式,积累起丰厚的粮仓。预计下半年,碧桂园权益可售货量约为6412亿元,为领跑房地产行业打下扎实基础。碧桂园常务副总裁程光煜表示:上半年碧桂园去化率是62%,预计全年去化率可以达到67%,全年将可实现10%的增长目标。

03

碧桂园的成本力

在坚定执行核心土地战略,提升产品能力的同时,今年上半年我们看到碧桂园也发生了一些变化。近日,监管部门的融资新规进一步要求房企降低负债水平。

碧桂园这样的庞然大物,在控制杠杆的情况,如何谋求更好的盈利呢?管理层提出的“五力”中,成本力被放在一个关键的位置。

莫斌认为平稳健康发展的市场对碧桂园就是最大的利好,这意味着谁的竞争力最强,谁在这种情况下的利润总额和空间就最大。

碧桂园年初提出,在做好前置策划,提高效率的同时,以成本为抓手,达到最优成本,不浪费、提品质。

上半年,仅仅是通过线上营销和精准投放,碧桂园的销售和市场推广成本就下降了27.9%。

莫斌透露,通过成本力的持续提升,从2019年新开盘的项目来看,原来的目标成本和现在做的成本相比较,全周期做完之后可以节约出差不多50亿元以上!

另一个显著指标是碧桂园的融资成本明显下降。

截至2020年6月30日,碧桂园有息负债总额为3420.4亿元,相较去年底下降了7.5%,净借贷比率仅为58%,远低于红线70%的要求。

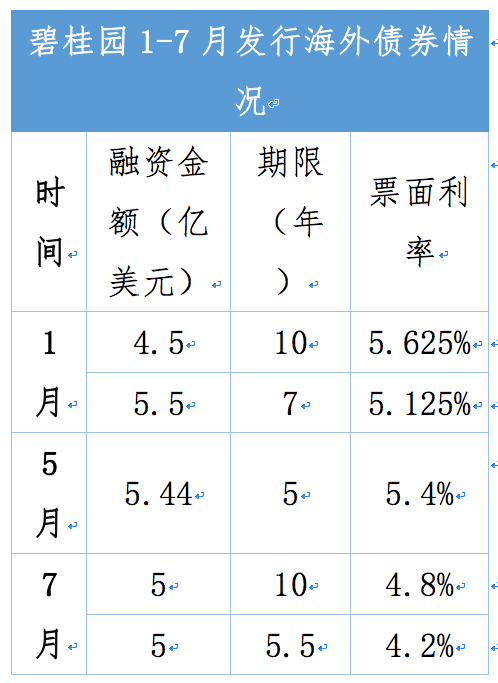

同时,碧桂园通过多样的融资渠道获得更加低成本的资金。

截至7月28日,碧桂园今年总共发行5笔共计25.44亿美元海外债券,票面利率位于4.2%-5.625%的区间。

上半年期末,碧桂园的融资成本为5.85%,相较去年底下降了49个基点,融资成本进一步降低。

Wind数据显示,2020年上半年内地房企发行海外债融资成本为8.41%,碧桂园的发债利率远低于行业水平,融资成本优势愈发明显,有利于保证资金持续供给并优化财务杠杆。

如果说,从前是依靠战略强而做大,成为行业领头羊,那么接下来是碧桂园依靠更加强大的经营管理体系,来领跑行业。

04

全产业链的价值

在科技力方面,今年碧桂园取得很大的进展。

建筑机器人已在多个项目中投入应用。地面整平、楼层清洁、通用物流、室内喷涂、钢筋自动加工机器人的施工质量,得到甲方、总包方、监理方共同验收认可。

餐饮机器人多业态进军全国市场,千玺集团共已有6家机器人餐厅投入运营。

同时,碧桂园依托实业优势,关注地产和社区生态链的投资机会,以产业投资的方式进入万亿级市场。

投资蓝箭航天、和铂医药、比亚迪半导体等新兴技术企业,投资领域围绕房地产上下游产业链、大健康、智能制造、新基建等领域。

碧桂园拥有极其丰富的产业资源及线下流量,通过投资实现产业链深耕及协同赋能,提升内循环效能,将有望成为助力企业持续长远发展的新动力。

与此同时,全产业链优势进一步强化,对于碧桂园的地产主业也将起到重要的提升作用。

凭借几乎覆盖房地产开发所有环节的“一条龙”开发模式,碧桂园能够实现项目开发各环节标准化,并提前参与投资分析与决策,提高生产运营效率,同时打通各个价值链条,省去不必要的中间环节成本,从而为客户提供性价比更高的产品。

丰富的产业资源、全产业链的优势,意味着碧桂园可以在短时间内迅速调配、执行、整合资源,服务业主生活的方方面面。这种强大的资源整合能力,无论是在应对疫情危机的特殊时刻,还是在人们生活的日常,都大大提升了社区价值。

可以说,碧桂园的多元化发展,全产业链发展模式,正与其追求的成本力、产品力、服务力提升不谋而合。

随着碧桂园全产业链优势不断增加盈利点,提升生产效率、产品品质、服务水准,降低成本,碧桂园的经营能力将进一步得到强化。

来源:中国房评报道

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国