热点栏目

热点栏目来源:卓创资讯订阅号

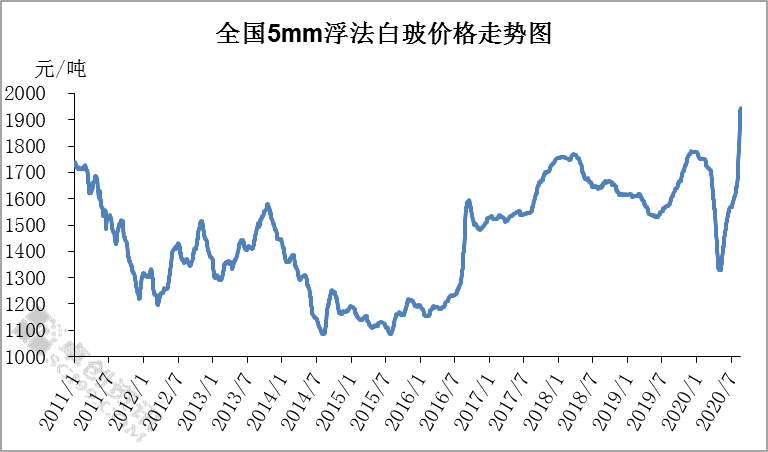

从近十年浮法玻璃价格走势图中可以看到,2020年价格走势可谓罕见,疫情利空下,价格直线下降,5月份超跌反弹,8月份价格直线拉升。截至8月20日,全国均价已经突破2019年的前高,创近十年高点,从各区域价格看,低价区基本突破1800元/吨,高价区很多厂家出厂价已达2000元/吨甚至以上。大涨大跌的背后,业者对市场观点出现分歧,很多业者认为当前价格已经达到了历史高位,当前成本较低,价格已经出现“泡沫”。并且加工厂持货量增加,资金紧张、产能上升下,后期厂家库存增加,价格将出现回调,更有人认为行情会复制2018年行情。卓创认为只要市场供需好,价格就不算泡沫,认为主要有以下几方面原因。

01

供应端虽增,但可控

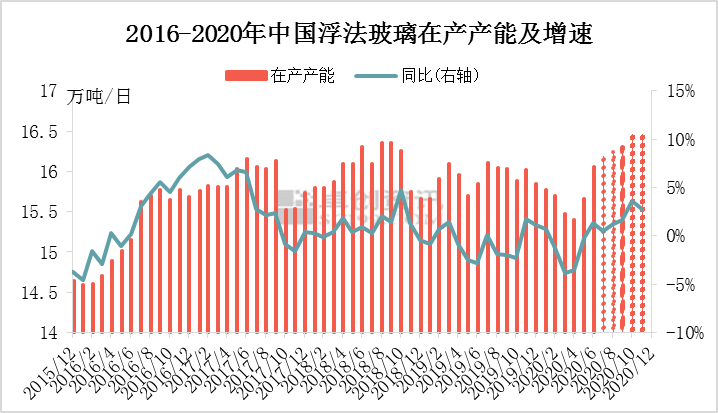

很多业者看到下半年新增产能及复产产线增加,的确如此。据卓创数据,截至7月31日,全国浮法玻璃在产日熔量共计160545吨,同比日熔量增加2010吨,增1.33%。并且8月份产能进一步上升,较2020年上半年更是有不小的增加。但是可能大家没有注意到近年产能的变化,下半年本身是行业旺季,下半年产能上升也是正常现象,而2019年下半年窑炉到期及河北部分产线停产下,产能并未出现常规大幅增加的问题,2019年下半年整体产能是较低的。

同时很多人认为浮法厂盈利高位会带来产线加快投放,确实如此,但是产线要投放需要冷修,冷修期至少需要3-4个月,并且点火后真正投产还需要经过大致1个月的烤窑期,可见产能要快速上来并不是那么容易。并且从当前在产产线的点火时间看,2011-2013年的产线相对较多,目前很多线基本到窑龄期,或者热修或者坚持生产,计划外产线冷修或不可避免。

由卓创资讯的推测数据看,2020年下半年产能较2018年下半年变化不大,2020年全年产能与2019年大致持平,全年产能低于2018年。可以看出2020年下半年尤其是全年产能看,依旧处于可控范围内。关键的支撑点在于需求端。

02

地产需求旺盛,赶工或成常态

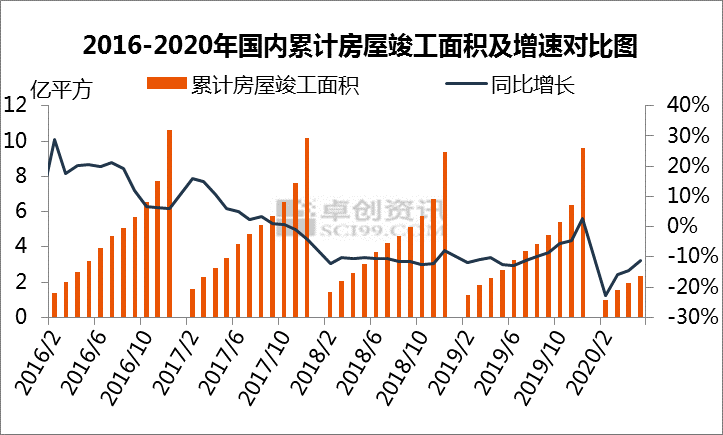

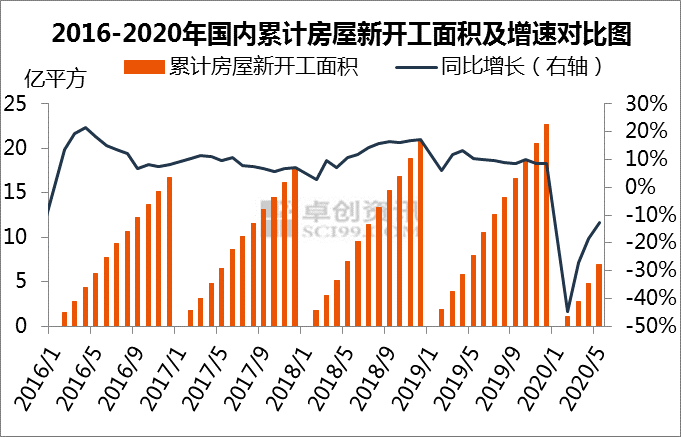

从统计局房地产竣工及新开工数据看,2017年下半年以来竣工面积及新开工面积持续处于剪刀差状态。从今年交房情况看,交房主要来源于2017-2018年的新房销售量,众所周知,2017-2018年地产销量可观,累计销售面积达34.11亿平方米,较2013-2014年销量增长达35.77%。很多人认为2016年是竣工高峰期,那么相比较2020年的话,体量还是差距很大的。

从供应端,我们卓创监测数据看,2020年产能较2019年持平,较2018年缩减。2018年地产竣工面积下滑明显,而2020年竣工修复预期较强,从龙头房企年内竣工预期量看,同比2019年增加23.23%,但近些年地产公司整合较为明显,龙头企业占据优势,整体竣工增量多低于龙头增量,但从很多地产公司反映情况看,下半年持续赶工预期较强,卓创认为年底赶工或复制2019年情况。供需端形成较强反差,虽然2020年年内出口受到疫情影响,但是需求量的大幅增加将覆盖出口利空影响。尤其下半年进入传统旺季,内需爆发,出口恢复,需求端较为乐观。

03

建材相关产品涨势喜人

玻璃需求体现在地产竣工阶段,而钢材、水泥则体现在新开工及施工阶段。2017-2018年新房销售多属于施工期。历史可以看到2017-2018年钢材、水泥价格强势上涨,那么2020年的玻璃是否会复制2017-2018年的钢材、水泥行情,还需要未来验证了。

综上,卓创认为当前浮法玻璃价格强势上涨,是由客观供需决定的,并非泡沫。虽然社会库存偏高,但下游持货情况不一。往年旺季来临前中下游都会有所备货,更何况今年需求异常旺盛呢,从下游情况看,low-e市场销售依旧火爆,产量同比大幅提升,直观反映地产需求的中空玻璃,8月份订单反映环比7月份有进一步增加。但非工程订单8月份环比微幅缩减,也是符合往年规律的。

04

短期市场矛盾凸显

经过前期价格持续大幅提涨,当前价格已达十年新高,市场存在一定恐高情绪。另外持续提涨下,中下游备货相对充足,尤其大型贸易商、加工厂原片库存较高。短期市场进入去社会库存阶段,近日起多数区域厂家出货均有减缓迹象。从当前市场从业者人群结构来看,除沙河区域贸易商普遍备货外,其他区域很多贸易商经过多年形成的习惯,并没有仓库,仅少数大型贸易商备货相对充足。而从加工厂备货结构看,大型加工厂备货相对充足,部分持有1-2个月库存量,多数中小型加工厂备货量较少,维持正常库存量。

根据当前下游原片持货情况看,预计8月15日后社会库存将存在15-20天消化期,在此期间,厂家出货减缓,库存存一定增加预期。预计在此背景下,市场涨势将趋缓,短期重点关注中间商出货行为及厂家库存变化情况。

对于后市,卓创认为当前下游抵触情绪及接单难度增加,是价格急速上涨的阶段性产物,后期有待下游接单调整,以及社会库存的阶段消化。对于浮法厂,预计后期也会阶段性放缓上涨节奏,但低库存、刚需良好支撑下,或无需过度担心价格回调问题。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国