热点栏目

热点栏目原标题:白糖:利多因素犹存,期价将延续反弹 来源:文华财经

作者:中国国际期货中期研究院 欧阳玉萍

郑糖步入8月后,走势相对坚挺,以横盘震荡格局为主,5000关口附近获得较强支撑。8月末,郑糖强势上行,逼近5200关口。在基本面利多占据主导的背景下,预计郑糖后市仍将上行。

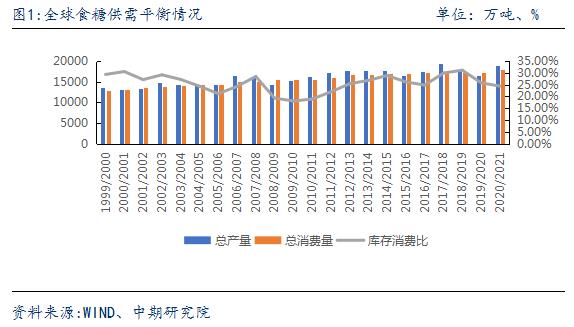

一、2019/20榨季全球食糖供应缺口下调

巴西制糖比大幅提升,2020/21榨季食糖将增产明显。预计2020/21榨季巴西全国糖产量同比增加32%,至3933 万吨,巴西恢复至三年前的历史最高水平,其中巴西中南部产糖量为3600万吨。由于巴西产量和出口量预期增加,且泰国甘蔗产量下降,预计巴西2020/21榨季食糖出口量为2800-3000万吨,能满足全球50%的需求量。

印度新作产糖量预计恢复性增加。就2020-21年度而言,预计 2020-21制糖年度印度食糖产量可能同比增长12.1%,达到3050万吨,如果不考虑糖蜜和甘蔗汁用于乙醇生产的影响,预计产量将达到3200万吨左右。受高结转库存和预期产量增加的影响,预计2020-21年度印度国内食糖供应量可能达到4200万吨左右。预计食糖消费量可能回到2600万吨,2020-21年度食糖期末库存将为1050-1100万吨左右,比标准水平偏高,这意味着国内供应过剩格局将持续。

泰国2020/21榨季仍面临干旱威胁。由于泰国遭遇了40年来最严重的干旱,导致甘蔗产量下降。泰国2019/20榨季甘蔗产量为7490万吨,同比减少5610万吨,产糖量为827万吨,同比减少630万吨。出口方面,泰国2019年10月-2020年7月累计出口糖728.45万吨,同比减少6.85%。泰国制糖业在2020/21榨季仍将艰难,若泰国东北部的甘蔗产区的雨季降雨量低于正常水平,则该国2020/21榨季甘蔗产量或将创下历史新低。

欧盟食糖产量约占世界供应量的10%,仅次于巴西和印度。前几年收成不佳叠加全球大量过剩导致价格暴跌至历史低点的影响,欧盟甜菜种植者减少了播种,且今年甜菜黄化病毒导致欧盟甜菜产量下降。以欧盟最大产糖国法国为例,法国受灾最严重的甜菜地每公顷损失高达1000欧元,行业损失高达1亿欧元。预计2020年法国的甜菜总产量或同比下降至少13%,至3315万吨。

就全球食糖供需格局而言,预计2019/20榨季全球消费量在疫情冲击下将减少240万吨,至1.839亿吨。叠加巴西产糖量增加的影响,预计2019/20榨季全球食糖供应缺口从3月份预估的860万吨大幅下调至310万吨。就2020/21榨季而言,预计2020/21榨季全球产糖量为1.835亿吨,同比增加2.5%,食糖供应过剩50万吨。未来疫情发展对食糖供应国运输环节的影响仍值得关注,中长期来看,全球食糖供需形势从短缺向过剩格局转变,会对国际糖价构成利空影响。

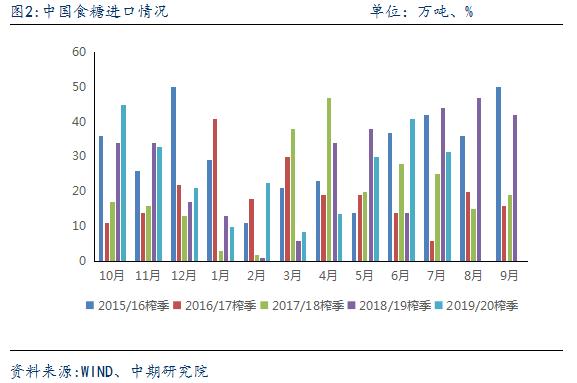

二、7月食糖进口量低于市场预期

随着食糖贸易政策的不断变迁,国内食糖的对外依存度在近十多年来也发生了较大变化。2007/2008榨季中国食糖的对外依存度为6.52%,之后几个榨季国际糖价较低,进口糖利润空间打开,推动中国食糖净进口量不断增长,在消费量变化幅度有限的背景下,食糖的对外依存度也呈现攀升势头。到2013/14榨季时,对外依存度创下了34.87%的高位。为缓解大量进口糖带给国内市场的冲击,2014年底开始,国家将进口税配额外食糖纳入自动进口许可管理,并实行行业自律政策,进口量受此影响也不断走低。结合对外依存度来看,在2014/15榨季至2016/17榨季这段时间,对外依存度持续下降,到2016/2017榨季时已降至14.6%的低位。2017年进口管控政策继续加码,商务部对配额外进口食糖实行贸易保障救济措施。在此政策持续实施的3年里,食糖对外依存度保持在相对稳定的水平。与此同时,从期初食糖工业结转指标来看,2017/18榨季、2018/2019榨季、2019/2020榨季分别为58万吨、46万吨、35.4万吨,这也意味着在三年食糖贸易保障救济措施的实施下,国内食糖供应压力已得到明显的缓解。

自7月1日起,国内实行配额外食糖进口新规,进口商需提交进口审批报告,审批过关之后才能进口的原则。2020年7月份中国进口食糖31.38万吨,同比上年同期减少27.78%,环比减少24.18%。2020年1-7月份中国累计进口糖156万吨,同比增长3.5%。7月食糖进口量普遍低于市场预估的45万吨左右的进口量,主要由于有两条船未能及时赶上报关时间,延迟到8月进口。进口量的延迟和第一批备案通过的企业有大部分企业未拿到许可,会使得加工厂在8月下、9月上旬出现原料相对偏少的空档期。事实上,进口原料的延迟让糖市短期的供应量发生了改变,本榨季以来销区库存普遍降低,部分加工糖辐射偏少的销区仍具有一定采购需求,顺势提升了现货成交量。

从内外食糖价差来看,国际糖价在7月基本持平,国内糖价则稳中有跌,国内外价差继续缩小。7月份,配额内15%税的巴西食糖到岸税后价每吨3247元,环比下跌57元,跌幅1.7%,比国内糖价低2041元,价差比6月缩窄80元。而进口配额外50%税的巴西食糖到岸税后价每吨4128元,环比下跌75元,跌幅1.8%,比国内糖价低1160元,价差比6月缩窄62元。7月食糖进口量低于市场预期,对国内糖市的冲击力度有限。

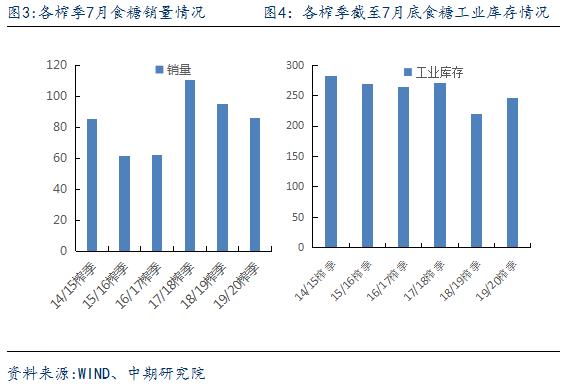

三、预计8月食糖销量较为可观

由于8月处在夏季用糖高峰阶段,且政府对打击食糖走私的力度继续加强,8月份广西现货成交放量明显,市场预估8月食糖销量有望创出2月份以来的新高。预计广西8月销糖量至少为60-65万吨,最高有75万吨的预估。若依照此预估,则截至8月底,广西工业库存或仅余70-75万吨。2019/20榨季广西糖厂的最早开榨时间是11月10日,本榨季受种植进度提前的影响,预计开榨时间也将提前,结合库存来看,这部分糖源的销售时间或仍有至少1个半月,广西所剩糖源已不多,将给糖市带来一定支撑。此外,云南预计8月食糖销量为20-25万吨左右,目前内蒙、广东国产糖库存已经所剩不多,开始加工原糖销售,全国预计销量95-100万左右,数据预期呈偏多基调。

四、郑糖仍有上行空间

基本面上,随着国庆、中秋节日临近,糖市存在备货需求,需求端回暖预期较强,且截至8月底,国内糖市库存量有限,预计8月产销数据呈偏多基调。此外,广西迎来降雨,干旱天气虽有所缓解,但前期干旱天气使得甘蔗干枯且植株偏矮,市场对20/21榨季食糖产量仍存在减产预期。这对糖价有一定的潜在利好支撑。总体而言,预计郑糖近期将有望延续反弹,上方压力位5280-5300。

作者简介:欧阳玉萍,毕业于华南师范大学,经济学硕士。担任中期研究院高级研究员,主要从事白糖、铜品种研究。获得2010年郑商所白糖有奖征文一等奖;连续四年获得2015年——2018年证券时报、期货日报评选的第八届——第十一届最佳农产品分析师称号;获得2017年度郑州商品交易所 (白糖)高级分析师称号。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国