原标题:【深度】巨无霸蚂蚁的4万亿理财版图:余额宝的蹿升、转身和衍生丨解构蚂蚁②

图片来源:视觉中国

图片来源:视觉中国记者 | 张晓云

编辑 | 彭洁云

蚂蚁集团IPO加速进行时!

8月25日,蚂蚁集团于上交所和港交所正式公布上市招股书,宣布将在上海科创板和香港联交所同时上市,市场预计蚂蚁集团的估值已超万亿人民币。8月30日,蚂蚁集团科创板IPO动态更新为“已问询”,距离受理仅过去短短5日。

在蚂蚁集团万亿估值背后,是由支付宝、花呗、余额宝、芝麻信用、相互宝等旗下数款超亿级用户的产品,一步步成就市场对其巨大想象空间。

蚂蚁旗下消费金融板块占据利润半壁江山,这一“巨无霸”的理财版图也同样不容小觑。

2013年,蚂蚁集团推出创新理财产品余额宝,在传统金融业的围剿中披荆斩棘,在市场和监管的夹缝中努力生长。目前,余额宝已是全球最大货币市场基金产品。

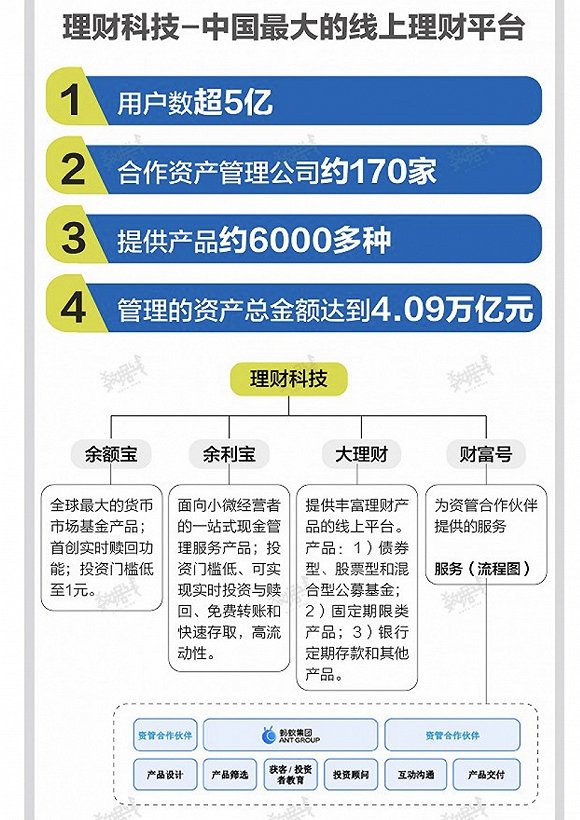

从被敌视到被认可,以余额宝为代表的创新产品像是蚂蚁集团的试验田,不断扩展支付宝的内涵与外延,使其逐渐成长为中国最大的线上理财平台。招股书显示,2020年上半年,理财科技平台收入112.83亿元,同比增长56.25%,占营业收入比重为15.56%。

目前,蚂蚁旗下理财产品主要由余额宝、余利宝、以及“大理财”线上平台组成。截至2020年6月30日,蚂蚁集团旗下平台促成的资产管理规模为4.1万亿,并与约170 家资产管理公司合作开展业务,其中包括中国绝大部分的基金公司、领先的保险公司、银行和证券公司。

由余额宝起步,蚂蚁集团如何在支付的土壤中长出理财幼苗,并正逐渐成长为一棵参天大树?

余额宝横空出世:一场天时地利人和的迭代升级

在蚂蚁集团发展史上,余额宝必然是一款非常重要的产品。它的诞生帮助支付宝完成了一次重要的“迭代升级”:从一家第三方支付公司进阶为一个互联网金融服务集团。

2012年,稳坐支付市场龙头老大的支付宝遇到“成长的烦恼”,当时它面临两大困扰:一是随着虚拟账户沉淀资金的增多,备付金压力越来越大,急需要找到办法缓解;二是支付宝账户价值还没有完全显现出来。

此时,一道小小的政策之门开启,一场世纪合作诞生在即。

2011年10月,证监会颁布新的《基金销售管理办法》,开通了基金第三方支付牌照的发放。在此之前,只有银行与券商有个人基金投资业务的三方支付资质。支付宝于2012年5月正式拿到基金支付牌照。

拿到牌照后准备大干一场的支付宝,此次与急于寻求突破的天弘基金相遇。这家基金公司常年徘徊在行业末尾,彼时规模只有一百亿左右。

双方团队一拍即合,选择了波动小、收益稳定的货币市场基金作为合作方向。仅用了半年的开发期,在克服了监管、系统、流程、体验上的种种困难后,一个兼具余额理财和支付消费功能的产品应运而生。

天时地利人和之下,余额宝于2013年6月13日正式上线。

就在此时,中国货币市场遭遇一场前所未有的“钱荒”,银行间同业拆借市场的利率急剧飙升,而作为货币市场基金的余额宝,通过大量投资于协议存款的方式,年化收益率一度达到了6%以上。

高收益率如“火上浇油”般将普通用户对余额宝的热情点燃,随之而来的是外界巨大的关注度,余额宝的基金规模和用户数量如火箭般飙升,上线十多天,客户就达到100万。

与此同时,余额宝的诞生也改变了天弘基金的命运。

仅在短短几个月内,天弘基金的规模就已杀入千亿级别,2014年1季度,天弘成为首家规模破5000亿的基金公司。2015年,蚂蚁金服以51%的股权入股天弘基金,天弘基金的发展自此更是一路“开挂”,逆袭成为业内第一大基金公司,营收净利均在领跑位置。

蚂蚁集团招股书显示,天弘基金2019年、2020年上半年的净利润分别为21.6亿元、12.9亿元。

酝酿开放:风险意识下的“大象”转身

余额宝的横空出世也伴随着无数争议,它一度被外界视作传统金融机构颠覆者的角色,让互联网金融和传统金融两大阵营剑拔弩张。

到了2017年,局势出现大转。“互联网金融”的说法悄然淡化,被更温和的“金融科技”、“数字金融”等名词替代,蚂蚁也选择高调面向金融机构开放产品和技术能力,余额宝就此埋下开放的种子。

2017年6月,时任蚂蚁金服CEO井贤栋表示,蚂蚁的开放不走回头路,会将基本能力打磨好,成熟一个开放一个,向所有机构平等敞开,没有亲疏远近。

当时的余额宝正面临瘦身和分散风险两大难题。自2017年跃升为全球最大货币市场基金后,余额宝规模仍在不断上升,引发了监管部门对金融市场流动性风险的担忧。

随后,余额宝主动挥起“控速”之剑,发出三次“限购令”。

2017年5月27日,余额宝将个人持有限额由100万调整至25万元;8月11日,天弘基金发布公告,自2017年8月14日起,将余额宝个人持有限额调整至10万元。12月7日,天弘基金宣布将余额宝单日(自然日)申购额度调为2万元。三次调整除了有余额宝为自身稳健发展的考虑,也与相关监管部门的指导密不可分。

除了限制规模,余额宝还选择了开放,接入更多的货币基金,不让天弘一家独大。

2018年5月4日起,余额宝率先接入博时、中欧基金公司旗下的两只货币基金,通过开放接入多只货币基金的方式,从整体上相对降低了单一货币基金集中度高和过快增长的风险压力。此后,多家基金公司旗下货币基金陆续开放接入。

多管齐下后,天弘余额宝的规模得到有效控制。

据天弘基金余额宝2018年年报显示,截至2018年底,天弘余额宝规模为1.13万亿元,较三季度末的1.32万亿元减少14.39%,为连续第三个季度下滑,户均持有份额则由3329.57份骤降至1924.83份。

当余额宝接入天弘基金外的多家货币基金后,井贤栋经常被媒体问及,既当裁判员又当运动员该如何平衡。“不会为了一棵树,去毁坏一片森林。”他如此表态。

截至2020年6月末,余额宝平台上出售的货币基金已达29只,总规模为2.54万亿元。

“大理财”茁壮成长:促成资管规模超4万亿

余额宝在将用户引进门后,希望展现的是蚂蚁更加广阔的理财科技平台。

所谓“大理财”,是一个提供丰富理财产品的线上平台,提供不同的风险及收益属性的产品,涵盖债券型、股票型和混合型公募基金,固定期限类产品,银行定期存款和其他产品。

招股书显示,截至2020年6月末,蚂蚁集团与约170家资产管理公司合作,包括国内众多的公募基金管理公司、保险公司、银行以及证券公司,这些合作伙伴在蚂蚁的平台上为用户提供了6000多种产品,通过蚂蚁平台所管理的资产总金额达到4.1万亿元。

疫情期间,支付宝不断推进其线上理财代销业务。2月下旬起,工行、农行在内的30多家金融机构将近百只爆款存款、基金产品搬上支付宝“理财周”;7月13日,支付宝正式上线“金选专区”,首期推出了银行存款、定期理财、基金等超50只产品。

2020年上半年,理财科技平台收入112.83亿元,同比增长56.25%,占营业收入之比15.56%。招股书称,2020年上半年理财平台收入的增长主要来源于公司平台促成的资产管理规模增长,同时也由于平台上的公募基金产品规模实现强劲增长,公司从该等产品基于资产管理规模收取的技术服务费率更高。

在竞争激烈的基金销售业,“流量为王”是一个不争的事实。作为头部销售机构的蚂蚁表现如何?

招股书显示,蚂蚁(杭州)基金销售有限公司今年上半年的总资产达到了141.54亿元,和去年底相比大幅上涨227.41%;净资产4.6亿元,相比2019年底的3.97亿元增加了15.86%;而仅在今年上半年,蚂蚁基金销售的净利润就已经达到了5464万元,超越了整个2019年的净利润,且大幅上涨了42.14%,足见上半年该平台公募基金销售的火爆。

招股书还显示,网商银行为天弘基金提供基金产品的代销服务,并向天弘基金收取基金客户服务费。2017年、2018年、2019年以及2020上半年,蚂蚁集团向网商银行支付的基金客户服务费分别为0.63亿元、2.26亿元、1.23亿元以及0.57亿元,分别占蚂蚁集团合并报表当期营业成本及期间费用合计数的0.12%、0.23%、0.13%和0.13%。

此外,由于蚂蚁集团在2014年到2019年共收取天弘基金45亿元代发服务费,引发了天弘基金少数股东质疑。

招股书披露的商业纠纷风险显示,2020 年 8 月 15 日,蚂蚁收到控股子公司天弘基金少数股东芜湖高新投资有限公司的函件,质疑公司在 2014 年至 2019 年期间向天弘基金收取的合计金额为 45.77 亿元代发服务费的合理性。该函件要求公司和天弘基金就该等事项在 2020 年 8 月 30 日前与对方达成专项解决方案。

蚂蚁表示,尽管公司认为相关交易安排是合理和公允的,且天弘基金已针对部分股东就此问题的关注聘请专业机构出具了报告,但是不能排除芜湖高新投资有限公司诉诸法律程序或者向监管投诉的可能性。应对任何此类指控都会牵涉公司管理层的精力,发生高额的法律费用,法律程序的结果也会存在不确定性。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国