出口超预期可以持续吗(高瑞东、赵格格、花长春)

导 读

得益于出色的疫情防控能力,中国防疫物资供应全球,并且弥补了全球产业链缺口,推动出口超预期。未来,非防疫需求提升,防疫需求回落,出口中枢将持续上行。

摘 要

出口超预期是今年宏观经济的最大亮点。在经历了2020年5月到6月的短暂下滑之后,7月出口数据再次超市场预期。出口超预期的背后原因是什么?随着疫情的发展和全球经济的复苏,出口超预期的趋势可以持续吗?本文我们将寻找答案。

出口超预期原因之一:中国防疫物资供应全球。出口数据中,防疫物资贡献明显。第一,1-7月,防疫物资占总出口的15.5%,略高于2018年及2019年的12%。第二,随着全球疫情在6-7月快速扩散,防疫物资出口增速也在持续提升,1-7月累计增速20%,相对1-6月继续扩大了2个百分点。第三,防疫物资出口直接受到各国疫情发展影响,6-7月中国对美国防疫物资的出口单月增速均超过50%,而对日韩及欧盟的防疫物资出口在逐步回落。

出口超预期原因之二:中国弥补全球产业链缺口。一方面,机电和高端设备制造产品的出口增速较快,一是因为疫情导致的家庭办公和线上办公的需求大幅上升;二是因为主要发达国家财政刺激方案的强收入效应,提高了居民的购买力;三是因为疫情切断了部分全球分工产品的供应链,中国企业开始弥补这些产业链的缺口。另一方面,文娱及家具出口加速,是受益于海外疫情下的“宅经济”。

哪些国家出口提升最快?美国和东盟。我国的四个主要出口对手区域为美国、欧洲、日韩及东盟,共占据出口总额58%。6-7月,我国对东盟和美国的出口增速在快速上升,这两个地区占我国出口比例高达31%,推动7月出口整体快速上升。

我国的进出口反弹,在全球一枝独秀。一方面,面对疫情的巨大冲击,中国出口的快速修复是个特例,美国、日韩、欧洲的出口还很低迷。另一方面,各国对中国的出口增速恢复最快。这说明,受益于出色的疫情防控能力,中国系统性地提高了在全球贸易领域的重要性,不仅能够快速地大规模输出防疫物资,而且能够及时为全球输出有效产能。

非防疫需求提升,防疫需求回落,出口中枢将持续上行。第一,疫情方面,防疫物资需求将边际下滑。美国、欧盟、日韩及东南亚六国占到中国防疫物资出口的66%左右,是防疫物资出口的主要方向。近期巴西和印度新冠疫情扩散较为严重,但中国对其防疫物资出口增速表现一般。因此,随着发达经济体疫情的进一步收敛,中国的防疫物资出口下行也将难以避免。第二,全球经济复苏,推升非防疫需求,出口中枢将持续上行。防疫物资占到我国总体出口的比例在提升,但是仅有15%,并不是主导出口和投资的绝对力量。随着海外经济的逐步修复,预计中国出口的中枢也将逐步提升。

正 文

一、出口超预期原因之一:中国防疫物资供应全球

7月出口再次超预期。2020年4月,当全球大部分国家遭遇新冠疫情冲击时,中国的出口数据首次超预期。当时市场对此普遍解读为,中国疫情与全球疫情错位,出口商在对前期积压订单进行补偿性赶工,后期出口仍然有回落压力。但是,在2020年5月及6月的短暂下滑之后,7月出口数据再次超预期。

出口数据中,防疫物资贡献明显。我们将出口拆分为防疫物资与非防疫物资,1-7月,防疫物资约占总出口的15.5%,略高于2018年及2019年的12%。可以看出,随着全球疫情在6月、7月快速扩散,防疫物资出口增速也在持续提升,1-7月累计增速20%,相对于6月继续扩大了2个百分点。非防疫物资出口增速整体不及防疫物资出口,但1-7月累计增速也从上月的-10%缩窄了3个百分点至-7%。

但是,防疫物资仅占总体出口的15%左右,这也意味着,防疫物资并不是影响出口的绝对力量。所以我们需要拆分防疫物资外的其他出口,寻找出口超预期的其他推动因素。

二、出口超预期原因之二:中国弥补全球产业链缺口

防疫物资出口逐步回落,非防疫物资出口接力。分国别来看,随着各国疫情的回落,除了中国对美国的防疫物资出口增速仍然维持较高的水平,6月和7月增速均超过50%,对于其他各国的防疫物资出口普遍出现回落。东南亚国家受到疫情影响较小,因此对于防疫物资的需求也较低。非防疫物资方面,我国对美国及东南亚出口增速在快速提升。

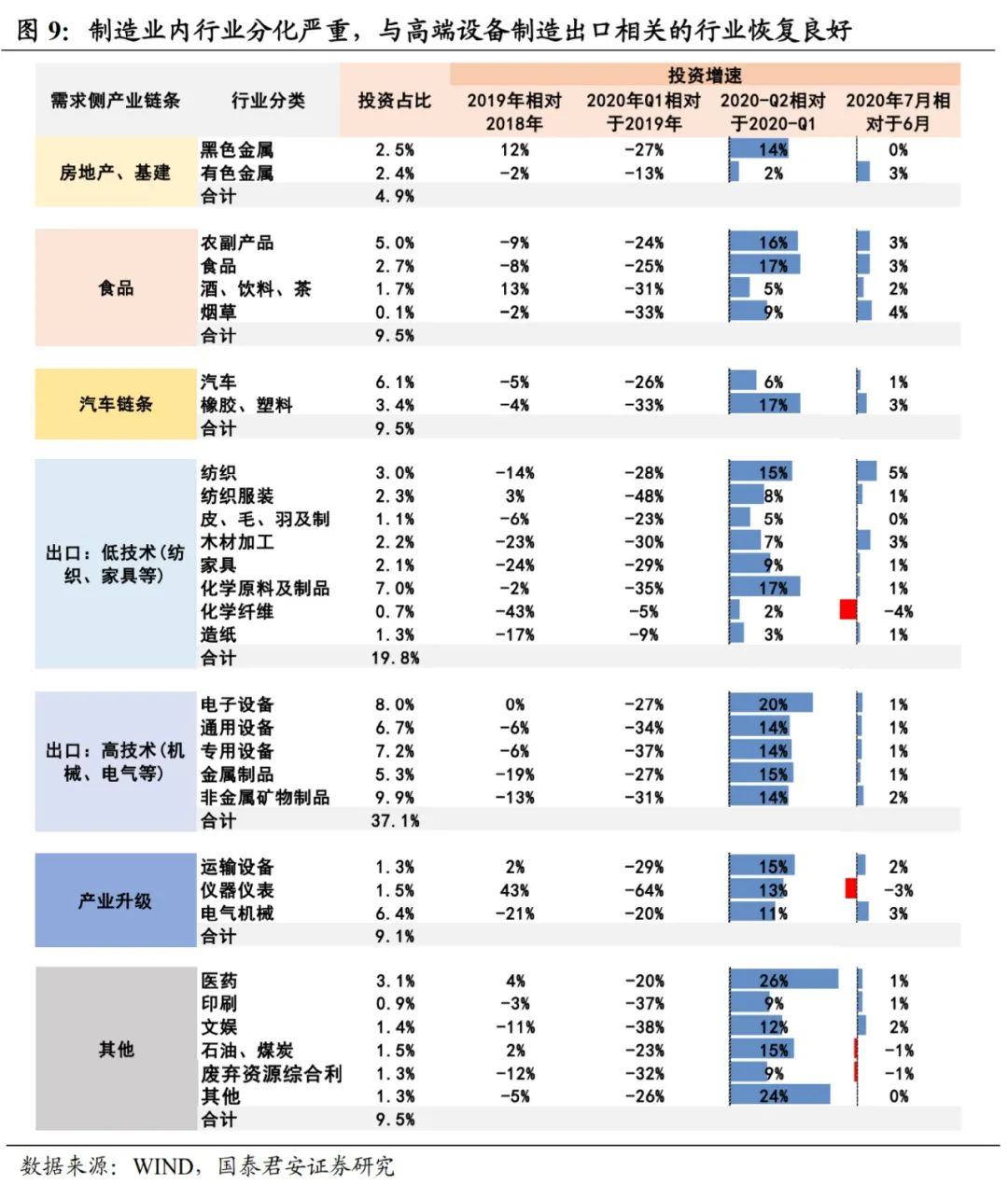

中国企业开始弥补全球产业链的缺口。我们根据HS2位码,将终端出口产品进行拆分,发现7月中国主要在家具、娱乐、机电及高端设备制造产品等方面恢复强劲。

一方面,机电和高端设备制造产品的出口提升,一是因为疫情导致的家庭办公和线上办公的需求大幅上升;二是因为主要发达国家财政刺激方案的强收入效应,提高了居民的购买力;三是因为疫情切断了部分全球分工产品的供应链,中国企业开始弥补这些产业链的缺口,这得益于中国有效的疫情防控能力。另一方面,文娱及家具出口加速,是受益于海外疫情下的“宅经济”。

7月开始,机电及高端制造产品向美国及东南亚国家出口增速上升最快。机电及高端设备制造产品,主要以电机、电气、音像设备(第85章)及核反应堆、锅炉、机械器具及零件(第84章)为主,二者分别占2019年出口总金额的27%及17%,向美国、东南亚、日韩及欧洲出口占60%左右。2017年至2019年,此类产品针对四个地区的出口增速一直缓慢下滑,但从2020年7月开始,机电及高端设备制造产品的出口增速快速修复,向美国及东南亚国家的出口增速修复最快。

出口链条的企业制造业投资增速,也明显高于其他链条,尤其是电子设备、通用设备等高科技出口链条,恢复速度更快。

三、出口超预期:美国和东盟拉动作用最大

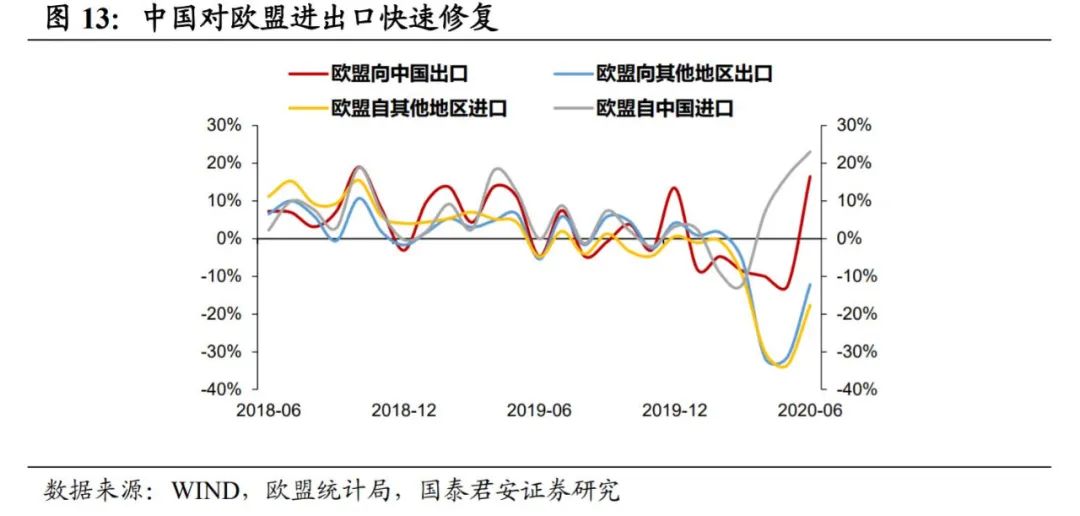

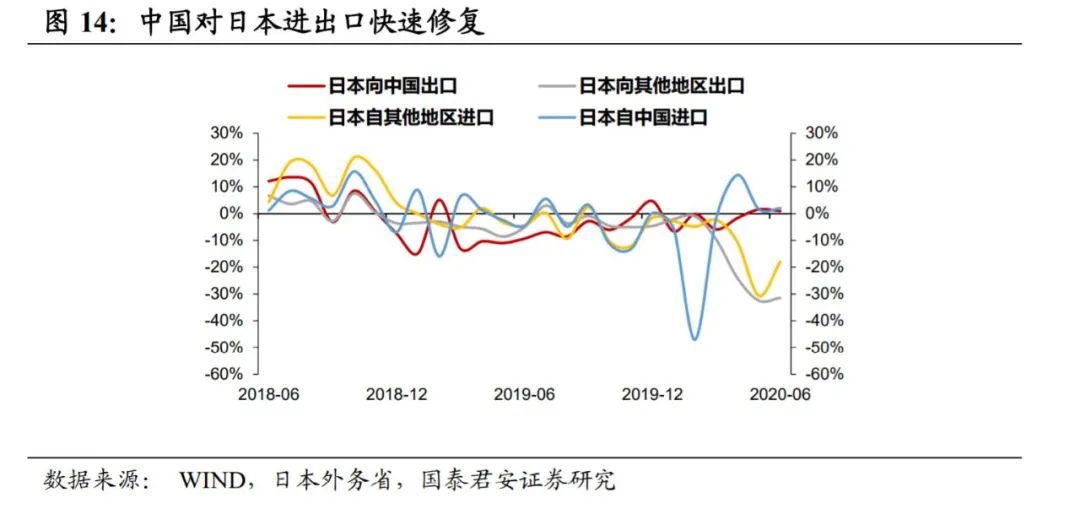

7月份,哪些国家在支撑我国的出口增速?我国的四个主要出口对手国为美国、欧洲、日韩及东盟,共占据我国出口总额的58%(2019年)。6月和7月以来,我国对东盟和美国的出口增速在快速上升,这两个地区占到我国对外出口的31%左右,也推动了7月出口整体快速上升。中国对日韩、欧盟的出口增速变化不大,对日本的出口增速曾经在4月快速上升,主要原因在于2019年基数较低。

我国的进出口反弹,在全球一枝独秀。对比发现,一方面,面对疫情的巨大冲击,中国出口的快速修复是个特例,美国、日韩、欧洲的出口还很低迷。另一方面,各国对中国的出口增速恢复最快。这说明,受益于出色的疫情防控能力,中国系统性地提高了在全球贸易领域的重要性,不仅能够快速地大规模输出防疫物资,而且能够及时为全球输出有效产能。

值得注意的是,因为在岸关税、运输、装卸成本等因素的影响,各国彼此公布的进出口数据并不能完全匹配。为了数据可比,我们采用了各国各自公布的自中国进出口的数据,以及整体进出口总额的数据。因此,图12-14的计算结果,与前文使用中国海关总署数据的计算结果存在一定差异,但是整体趋势一致。

四、非防疫需求提升,防疫需求回落,出口中枢将持续上行

后疫情时代,我国出口面临两个大环境,一方面是全球疫情确诊数仍在快速提升;另一方面是各国经济在重启。看似对于出口都是正向支撑因素,那么出口的强劲表现是否可以持续呢?

第一,疫情方面:防疫物资需求边际下滑。

虽然全球确诊数量在快速提升,但是分化严重,除美国外的发达经济体的疫情逐步得到控制,美国疫情也随着复工暂停,扩散速度放缓。美国、欧盟、日韩及东南亚六国占到中国防疫物资出口的66%左右,是防疫物资出口的主要方向。近期巴西和印度新冠疫情扩散较为严重,但中国对其防疫物资出口增速表现一般。因此,随着发达经济体疫情的进一步收敛,中国的防疫物资出口下行也将难以避免。

第二,全球总需求缓慢恢复,继续提振中国出口。

对美出口恢复,一方面是因为美国国内的需求恢复,另一方面是因为我国产品的出口替代。美国是我国的第一大出口国,占我国出口金额约17%左右(2019年)。在机电及高端设备制造产品方面,美国占比分别为16%及21%。中国对美出口恢复,一方面是因为美国国内的需求恢复;另一方面是因为我国产品的出口替代,美国自其余国家进口增速持续下滑。在全球疫情对产业链的冲击下,中国的产品替代了全球其余地区的出口。

此外,尽管财政补贴政策即将迎来断点,但是由于前期补贴法案力度较大,美国各项经济指标仍然在持续环比修复。美国国会正就新的刺激法案进行谈判,法案只是迟到、并不会消失,因此,较短的财政补贴断点对于美国需求的影响不会太大。

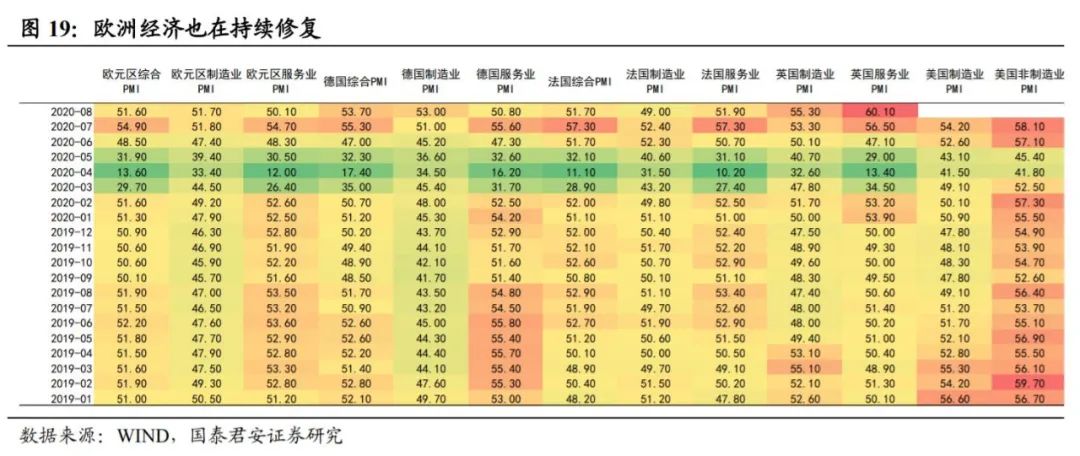

欧洲方面,经济也在持续修复。7月以来,可以看出欧元区PMI在持续好转,尤其是英国的服务业PMI,8月录得60.1,进入了高景气度区间内。

防疫需求与非防疫需求相互制衡,预计出口的中枢将持续上行。正如我们在前文中所分析,防疫物资占到我国总体出口的比例在提升,但是仅有15%,并不是主导出口投资的绝对力量。随着海外经济的逐步修复,预计中国出口的中枢也将逐步提升。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国