热点栏目

热点栏目来源:建行贵金属业务

8月,美元指数下跌趋势暂缓,维持横盘走势,全月微跌0.4%,波动区间为【92,94】。本月欧美经济数据出现分化,美国数据相对强于欧元区,这使得美元指数从弱势中企稳,月末在93上下波动。但短期数据的波动并不意味着美元趋势的变化,美国三大股指本月单边上行,纳斯达克指数在科技上涨推动下屡创新高,乐观情绪推动风险资产全面上涨,美元因避险作用减弱而走跌。

数据方面,本月美国就业数据逐步改善,最新一周首次申请失业金人数继续减少,月中一度降至96.3万人,月末反弹至110.6万人,但是较峰值的687万人明显下降;7月季调失业率10.2%,虽然位于高位,但处于下降趋势当中;经济景气指数同样回升,7月ISM制造业指数升至54.2,ISM非制造业指数升至58.1,8月Markit制造业PMI指数初值报53.6,几项指标均好于预期;8月密歇根消费者信心指数72.8,好于预期。

美联储宣布了一项重大政策转变,表示愿意允许通胀高于目标水平(2%)持续一段时间,以支持劳动力市场和整体经济。联储主席鲍威尔讲话称,联储政策是强有力的更新,在此举中,联储正式同意了“平均通胀目标”政策,这意味着它将允许通胀在一段时间内适度高于2%的目标。同时,联储判断就业下行风险已经增加,新框架将就业置于通胀之前。美联储在失业率下降时,不会立刻倾向于加息,其反应时间和速度将被拉长。

欧洲央行维持三大关键利率不变,即政策利率保持为零,存款利率为-0.50%,边际融资利率继续保持在0.25%。欧洲央行会议纪要显示,近期欧元区经济恢复没有得到经济数据的充分支持,自危机最严重时刻以来,货币和财政政策极大的改善了金融市场情况,但是经济前景中仍然充满不确定性,市场可能对于复苏方案和疫苗研发过度乐观,未来仍需更多经济数据来评估经济状况。同时,部分欧洲央行委员认为紧急抗疫购债计划(PEPP)额度应作为上限,而不是目标,这与目前市场一直预期将使用全部额度刺激经济的观点存在差异,随后欧元一度自高点1.19上方回落。

为促进美国经济尽早摆脱疫情实现复苏,美国正在不断刷新举债规模,美国财政部预计三季度举债9470亿美元,四季度预计触及1.26万亿美元,这意味着今年美国举债规模有望突破3万亿美元,以填补创纪录的3.7万亿美元年度财政赤字缺口,这显然将会透支美元的长期信用。

8月份美元指数跌势暂时持稳,总体区间震荡,但并未有迹象表明会展开反弹。我们仍然长期看跌美元指数。这是自大萧条以来美国最严重的衰退,将使美国陷入长期的萧条,美国财政赤字继续攀升,从而美联储将较长时间内保持零利率。美国大选不确定性也拖累美元走势,如果拜登当选美国总统,美元可能会继续走弱,因为他呼吁提高对富人的征税,并增加联邦支出以刺激陷入困境的经济。目前市场普遍看弱美元前景。

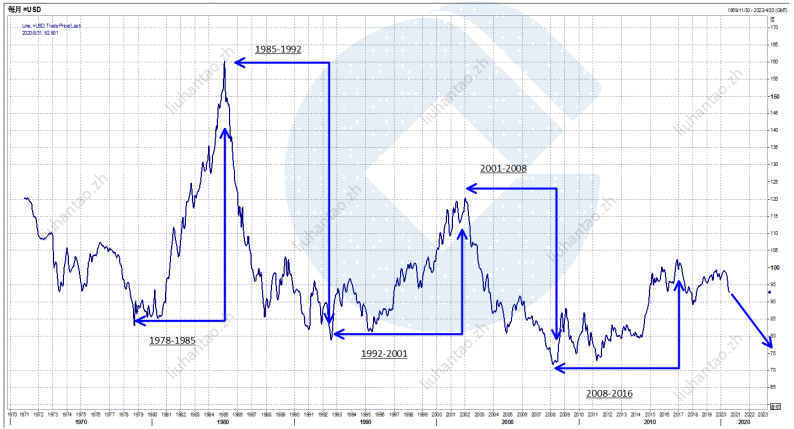

在风险偏好情绪回归的背景下,充裕的美元资金将流向新兴市场寻求更高收益。美元已经进入长期熊市。从过去40年美元指数走势来看,大约每7-9年左右一个上升或者下跌周期,最近一个周期是2008-2016年的上涨周期,今年美元指数的反弹并未超过四年前高点,预计未来4年左右美元指数处于震荡下跌的周期内,2008年美元指数曾跌至71附近,本轮美元下跌周期的底部应在80下方。

美元指数跌破200日和200周均线,下方明显支撑位90/88.8。预计9月波动区间【90,94】。

图:美元指数周期图(来源:路孚特)

图:美元指数周期图(来源:路孚特) 图:美元指数走势图(来源:路透)

图:美元指数走势图(来源:路透)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国