热点栏目

热点栏目来源:国泰君安证券

摘要

美联储主席鲍威尔在Jackson Hole全球央行年会上称,美联储将采取新货币策略,将允许通胀超过2%和就业过热,以实现经济和通胀增长。这是近年来货币政策框架上的重大调整,意味着美国将开启长期低利率时代。

美元展望,本次美联储更新政策框架市场前期已有预期,市场已提前消化影响。中长期看,美元贬值周期只是刚刚开始,我们基于对通胀上升的预期和美联储提高通胀容忍度的观点,认为未来2-3年美元会持续在贬值周期。

通胀展望,今年下半年美国通胀有望见底回升。美国通胀分为商品类通胀和服务类通胀,分别占PCE的26%和67%。PPI和国际油价是商品类通胀的领先指标,通常领先1-2个月。失业率是服务类通胀的领先指标,通胀领先1-3个季度。判断未来通胀预期主要集中在两个方面:1)商品和能源通胀,占PCE 26%;2)服务型通胀(包括家庭和医疗服务),占PCE 67%。根据当前的经济数据显示,今年下半年至明年上半年,美国通胀有望受到全球大宗商品价格反弹和美国贸易壁垒加剧推动通胀触底回升。

历史上,受益于通胀的资产包括:

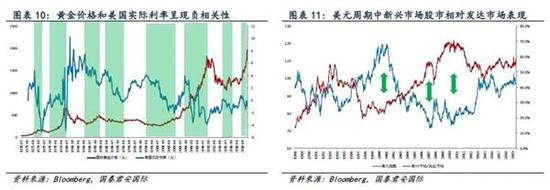

黄金:黄金和实际利率存在高度负相关性,并且具备通胀保值功能。未来通胀反弹势必造成实际利率下行压力,有利于黄金走势。

通胀保值债券Tips: 在通胀上升环境下,TIPs的表现较普通债券更具竞争力,因为TIPs价值会跟随通胀上升。

新兴市场股市:在美元贬值和美国实际利率下行周期中,新兴市场股市表现通常相对发达市场更好

做多周期股:全球经济复苏环境下,将刺激需求回暖。通胀上升的过程中,低估值的周期股表现更好。

大宗商品:成产品价格指数PPI是通胀的领先指标,大宗商品价格和PPI历史上具备高相关性。

做多澳元:澳洲属于大宗商品出口国,大宗商品价格走高将利好澳元。

一。点评美联储最新决策框架

美联储主席鲍威尔在Jackson Hole全球央行年会上称,美联储将采取新货币策略,将允许通胀超过2%和就业过热,以实现经济和通胀增长。这是近年来货币政策框架上的重大调整,意味着美国将开启长期低利率时代。

本次政策框架调整的核心内容包括:

1. 放宽通胀目标。允许特定时间内通胀均值保持在2%,这意味着美联储将允许短期内通胀出现超调。美联储改变了对菲利普曲线的看法,认为曲线平坦化后,强劲的就业市场不至于导致恶性通胀。

2. 允许就业过热。本次声明更改就业评估方法,提高包容性。未来几年美国达到充分就业水平时不会立即引发恶性通胀,美联储也无需立即收紧货币政策。

3.将持续进行预期管理。美联储将维持前瞻指引,同时将充分考虑金融系统中的潜在风险,提供适当的流动性支持。

为什么发生重大政策调整?

1. 美国通胀持续低迷。2014年以来,美国连续多年保持低失业率,但是菲利普曲线平坦,完全无法将强劲的就业市场反应到通胀层面。这很大程度和工厂自动化取代人力,以及贫富差距拉大但1%富裕家庭无法创造足够的新增消费有关。

2. 疫情对就业市场冲击超出预期。今年7月NBER最新研究发现,在获得600美元失业保险金的人口中,7%的人不太可能返回工作岗位或寻找其他工作。

3. 保持美股强劲。美股占美国家庭资产37%。保持低利率环境有助市场融资环境改善,支持美股以及稳定美国家庭资产。

向前看,本次美联储引入平均通胀目标,允许劳动力市场偏热,也说明美联储改变了对菲利普曲线看法。这是2012年以来货币政策框架上的重大调整,美国将开启长期低利率时代。消息提振也解释了为何美股标普500指数创历史新高的原因。

二、美元贬值空间进一步扩大

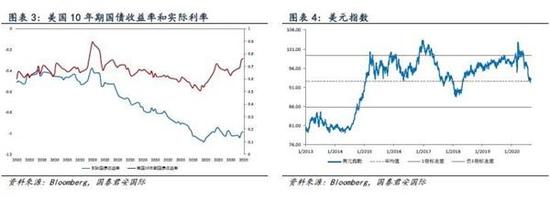

短期看,市场已提前消化美联储声明。虽然新的货币策略调整加大了中长期美元贬值空间,但是市场已对本次声明有一定预期。7 月以来多位美联储经济学家表示考虑调整政策框架,允许通胀在一段时间内升至略高于2%目标的水平(包括7 月17 日卡普兰的讲话、8 月4 日埃文斯、8 月6 日巴尔金,8 月19 日布拉德的讲话)。8 月19 日美联储公布7 月议息会议纪要也指出“就政策框架的调整接近达成一致”。因此市场普遍预期美联储将提高对通胀的容忍度。

短期美债收益率反弹和欧元走弱,利好美元。今年美联储和美国大规模财政刺激,带动近期工业需求复苏带动大宗商品和PPI 上行,这将对四季度至明年上半年通胀产生上行压力。通胀预期上升提振美债收益率,叠加近期欧洲法国和西班牙新冠肺炎病例反弹,8 月欧元区复苏走弱,拖累欧元走势。叠加8 月主要欧洲国家PMI初值不及预期,导致欧元回落,短期内提振美元。

中长期看,美元贬值周期只是刚刚开始,并不是结束,我们认为未来2-3 年美元会持续在贬值周期。主要基于以下三点原因:

1. 本次声明美联储提高通胀容忍度,理论上将推动美元进一步贬值。

2. 今年美国大幅向市场注水,仅三个月美联储就释放3 万亿美元,远超过上一轮2.6万亿。叠加今年推出的2.2 万亿美元的财政刺激落地,造成流动性过剩和利率下行。导致美债收益率国际利差扩大,美元优势被削弱。

3. 下半年至明年上半年美国通胀有望回升,可能导致美国实际利率更长时间保持低位,将继续支持资金外流。

三、对通胀的看法

今年下半年美国通胀有望见底回升。美国通胀分为商品类通胀和服务类通胀,分别占PCE的26%和67%。PPI和国际油价是商品类通胀的领先指标,通常领先1-2个月。失业率是服务类通胀的领先指标,通胀领先1-3个季度。判断未来通胀预期主要集中在两个方面:1)商品和能源通胀,占PCE 26%;2)服务型通胀(包括家庭和医疗服务),占PCE 67%。根据当前的经济数据显示,今年下半年至明年上半年,美国通胀有望受到全球大宗商品价格反弹和美国贸易壁垒加剧推动通胀触底回升。

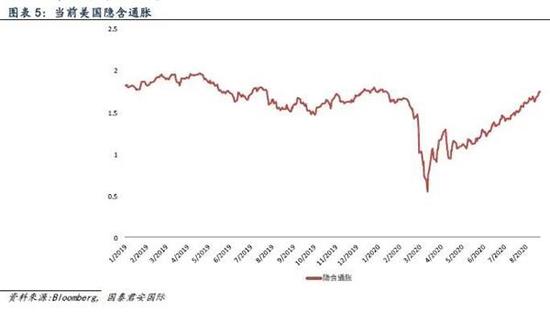

美联储判断通胀目标的工具主要是核心PCE和数量型工具CPI,当前隐含通胀预期为1.78%。CPI被作为最广泛的通胀指标,住房支出、能源支出和食品价格是主要影响因素。但是PCE增加了医疗及保险支出比重,核心PCE则剔除了波动较大的食品和能源价格。当前美国隐含通胀预期为1.78%,低于美联储政策目标。

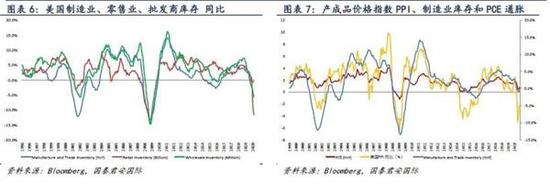

下半年美国库存周期有望见底。美国2008年至今连续经历了3轮库存周期,每轮库存周期大概3年左右,一轮去库存一般维持12个月左右。最新数据显示,当前美国零售业、批发商库存仍处于被动去库存周期;而制造业库存出现小幅回升迹象。按照时间维度看,下半年美国有望库存周期有望见底,需求端对商品价格形成支撑。

库存周期和PPI高度相关性。历史上,美国通胀和制造业库存以及产成品价格指数PPI具备高相关性。首先,6月美国国内制造业库存和产成品价格均出现反弹迹象。下半年库存周期有望见底,需求端对通胀形成支撑。

PPI 决定商品类通胀。数据统计显示,能源及商品通胀的领先指标是国际油价和PPI。油价决定PPI同比方向,国际原油价格同比大概率已于4 月见底。PPI 决定商品通胀,领先1-2个月。目前国际油价已经大概率见底,下半年一旦疫苗上市,需求将进一步复苏,推动PPI 和商品价格反弹。

失业率是服务类通胀的领先指标。历史上服务通胀和消费具备高相关性,消费和失业率具备高相关性。失业率领先服务型通胀1-3个季度,失业率5月见底,意味着今年下半年美国服务型通胀有望见底。

四、通胀受益的投资标的

今年下半年美国通胀有望见底回升,将进一步侵蚀实际利率。一旦成为事实,预计通胀受益资产将表现更好。其中包括:

1。 黄金:黄金和实际利率存在高度负相关性,并且具备通胀保值功能。未来通胀反弹势必造成实际利率下行压力,有利于黄金走势。

2。 通胀保值债券Tips: 在通胀上升环境下,TIPs 的表现较普通债券更具竞争力,因为TIPs价值会跟随通胀上升。

3。 新兴市场股市:在美元贬值和美国实际利率下行周期中,新兴市场股市表现通常相对发达市场更好

4。 做多周期股:全球经济复苏环境下,将刺激需求回暖。通胀上升的过程中,低估值的周期股表现更好。

5。 大宗商品:成产品价格指数PPI 是通胀的领先指标,大宗商品价格和PPI 历史上具备高相关性。

6。 做多澳元:澳洲属于大宗商品出口国,大宗商品价格走高将利好澳元。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国