原标题:欧菲光辟谣供应链传言,机构出逃难掩忧虑

针对“苹果将欧菲光剔除供应链名单,iPad 触控订单全数回归台厂,由业成GIS与宸鸿TPK供货”一事,欧菲光(002456.SZ)盘中紧急发布公告澄清,称消息均为不实传闻。

欧菲光表示,“多年以来,公司一直在为美国大客户提供产品和服务,公司与美国大客户的合作良好,订单情况持续稳定,未出现‘被美国大客户剔除供应链名单’的情况。”市场解读,该公告所称的“美国大公司”既为苹果公司。

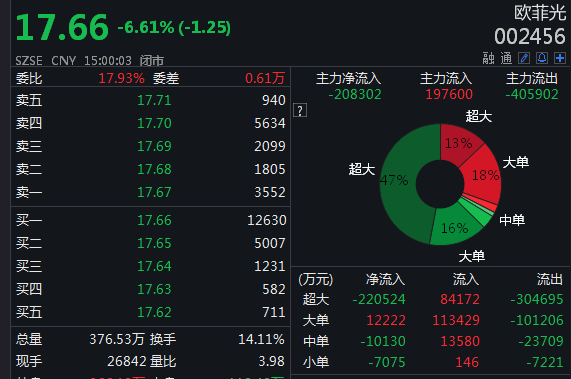

9月1日,欧菲光开盘一字跌停。澄清公告发布后,公司股价大幅反弹一度翻红。无奈抛压过大,最终收跌6.61%,报17.66元,股价创两个月新低。

另外,蓝思科技(300433.SZ)在否认了公司承接欧菲光订单的传闻后,股价涨幅迅速收窄,收报36.33元,涨幅5.24%。 此前,公司股价一度大涨逾11%。

眼下,中报披露结束,消费电子龙头上半年均实现了高速增长。对于下半年的传统消费旺季,机构纷纷看好5G换机潮、可穿戴智能设备持续渗透的苹果产业链投资逻辑。

但一场虚惊也为苹果产业链的后期走势蒙上一层阴影,场内资金亦表现得心有余悸。市场关于“苹果产业链的转移会否发生?若真被剔除出供应链,A股的消费电子龙头企业的中长期发展逻辑会否生变?“的讨论越来越热。

产业链难现大规模转移

手机、平板电脑、耳机等消费性电子产品大卖,令立讯精密(002475.SZ)、蓝思科技、歌尔股份(002241.SZ)等龙头企业的业绩表现超出市场预期。

近日,立讯精密公布今年上半年业绩,1-6月实现营业收入364.5亿元,同比增长70.0%;净利润25.4亿元,同比增长69.0%。同时,公司还公布了前三季度业绩预报,预计1-9月净利润40.4亿-46.2亿元,同比增长40%-60%。

此外,歌尔股份2020年上半年归母净利润实现同比近50%的增长;蓝思科技上半年净利润同比增长近1322%;欧菲光上半年净利润同比增长约2290%。

随着下半年消费水平稳步提升,产业链复工渐进至疫情前水平,面对即将到来的苹果新款5G手机的换机需求,业内普遍认可未来1-2年出货量提升是基本确定的。

而对于苹果剔除供应商的潜在风险,市场的担心犹存。仅从欧菲光2019年年报数据来看,前五大客户合计销售金额超过400亿元,占比83.61%。其中前三名客户占年度销售总额比例分别为31.16%、22.51%、19.64%,失去任何一家客户对公司业绩的影响都是巨大的。

不过,一位TMT分析师对第一财经记者分析称,苹果的硬件供应链面临着较大的成本压力。同时,全球智能手机增速放缓,以及疫情导致的5G换机潮不及预期都成为苹果产业链从中国外迁的限制因素。

“苹果手机里面的摄像头模组,扬声器,玻璃盖板,玻璃后盖,金属结构件,精密连接器等都由中国供应商供货。而蓝思科技、欧菲光、德赛电池、环旭电子、立讯精密等企业各自为苹果提供了相应的组件模块。从供应体量和迁移的耗时成本来说,中短期大规模的产业链转移很难发生。”他说道。

他进一步指出:“过去十余年,苹果凭借美国的芯片、韩国的屏幕、中国的零部件,形成一套完整的产业链,在中国更是建立了庞大的配套供应体系。以集聚型的产业链布局实现成本管控。而外迁必然伴随时间、财力成本,以及可预计的短暂出货量影响。外迁阵痛期带来的销量不及预期,或是苹果不愿承受的最大风险之一。”

而另一位5G行业的分析师则指出:“几乎所有的中国手机厂商都在印度设立了工厂,小米、Vivo、OPPO等品牌在印度投资建厂已成为一种趋势。这既有基于开拓国外市场的需要,也有跨国制造企业追求性价比更高地区的原因。对于A股的相关供应商,如何在紧跟苹果公司发展步伐的同时,逐步打通中长期发展路径,形成内外共振的核心优势以抵抗潜在风险,是需要仔细考量的。”

苹果新周期开启尚需时日

“我们清晰地看到,产业链细分领域的公司业绩释放超出预期。随着更多硬件单品的发布,如可穿戴产品等,可预见的苹果手机的5G超级周期到来,更会强化头部公司价值的提升。紧跟苹果发展步伐的企业会加速行业优胜劣汰。”一位上海公募基金经理对记者表示。

公告显示,8月18日,蓝思科技公告宣布收购可成的泰州工厂。此前7月中旬,立讯精密拟与母公司共同出资收购纬创资通子公司江苏纬创100%股权和昆山纬新21.88%股权。目前这笔交易还有待监管部门的批准,预计于今年年底前完成。

龙头大行整合之势,机构亦看中了或将到来的苹果5G产品新周期。中信证券的研报指出,随全球逐步复工复产,电子板块下游的消费端正稳定复苏,维持看好苹果产业链综合壁垒高的一二线龙头,中长期而言,认为未来2~3年仍是电子板块扩张阶段,5G手机、AIoT以及半导体国产替代三大主题为战略看好的三大方向,建议关注三大趋势下的细分领域投资机会。

另外,据市场研究机构IDC预测,2020年全球智能可穿戴设备出货1.56亿只,2023年将达到2.28亿只,2020年至2024年复合增长率为10%。由于行业的发展空间和产品渗透率,中金公司也将立讯精密目标价上调7.7%至70元,维持跑赢行业评级。

但需要指出的是,苹果方面此前已经确认,支持5G网络的iPhone12系列,较往年的iPhone将延迟几周推出。这势必会对出货量造成影响,业内预计今年的出货量将不及iPhone11同期。

“这意味着,市场此前给出的苹果产业链估值已经达到阶段性的高位。中报、前三季度的业绩确定性已经体现在估值层面,全年的业绩表现基本可以做出大致的预判。消费电子的投资是带着订单的投资逻辑,苹果产业新周期的开启或许不会太快。”前述基金经理也表示。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国