消费股“承包”A股市值前三名,海天味业股价冲击200元,成为茅台、五粮液后第三市值消费股,资金分歧加大

记者 | 何艳

9月2日,海天味业股价一度涨至199.98元历史高点,直击200元整数关口。截至今日收盘,公司股价大涨5.19%,而今年以来,海天味业股价已成功翻倍,市值攀升至6000亿元以上,跻身A股第11名,剔除银行类及中国石油之后,市值排名第三位,仅次于贵州茅台和五粮液。至此,排除掉银行和石油这些“大块头”后,A股市值前三名全部由消费股“承包”。

图1:海天味业股价走势

来源:Wind

不过,伴随着股价一路高涨,海天味业动态PE估值也来到100倍左右,与之相比,贵州茅台和五粮液当前则在50倍左右。以海天味业为代表的消费股,当前估值已高高在上,市场分歧也更为激烈。日前,更有券商直言“不为创纪录的消费股再唱赞歌”。

业绩稳定增长+资金推动

股价持续上攻

海天味业主营业务包含酱油、调味酱和蚝油,其中酱油是公司最主要的产品,产销量连续二十三年稳居全国第一。2012~2019年,酱油产品营收占比维持在65%~73%的区间内,同时酱油毛利率处于上升通道,在此期间,酱油毛利率由39%上升至50%。2012~2019年,公司蚝油产品营收占比由15%上升至20%;调味酱产品营收占比维持在13%-18%之间。2012~2018年,蚝油毛利率由33%上升至41%;2012-2019年,调味酱毛利率由33%上升至48%。

图2:公司分产品营收占比

来源:公司公告、东方财富证券

“业绩的稳定增长是海天味业股价的支撑”,宝鼎资本董事长张亮对《红周刊》表示。财报显示,海天2019年年报营收稳定保持在15%以上,净利润稳定保持在20%以上的增长水平。一季度因为疫情影响,营收仅增长了7%,净利润增长了12%。不过,二季度随着中国疫情的消退,公司营收和净利润迅速回归,并恢复至疫情前的水平,营收增长达到14%,净利润回归至20%以上的增长轨道,且毛利率、净利率、净资产收益率都是稳步上升的。“虽然这个业绩在两市不是很抢眼,但是相当稳定。”张亮表示。

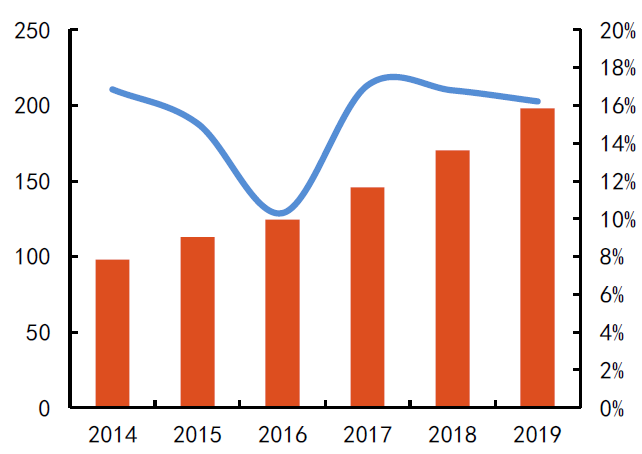

图3:海天味业2014~2019年营业总收入及增速

来源:公司公告、东方财富证券

除了业绩稳增长的支撑作用,海天味业股价上涨与资金涌入密切相关。张亮表示,消费股作为两市的热门板块,不断吸引资金涌入,在业绩和资金的双重叠加下,海天的上涨也是在预料之中的。

今年6月初,《红周刊》曾发文统计二季度北向资金增持标的,海天味业即为百元股中北向资金增持最多的标的。“截至5月27日,海天味业、药明康德、五粮液、宁德时代4家百元股外资的增持数量均超过千万股,增持股份最多的则为海天味业,今年一季度末,北向资金的持股数量为15151.03万股,至5月27日时,持股数量已增至19935.74万股。”

Wind数据显示,截至9月1日,陆股通持有海天味业的数量为206164015股,持股市值超过380亿元,相比6月1日持股数量199927047,还在持续增加。

图4:陆股通持有海天味业市值与市场表现

来源:Wind

而从今年中报数据看,食品饮料前5大重仓股中,海天味业也成为唯一一家非酒企被机构重仓。

图5:中报食品饮料前5大重仓股

来源:Wind

预计未来十年业绩持续稳定增长

但短期并不是买入的“好时机”

在业绩与资金的推动下,已经居于高位的海天味业,未来股价长期走牛的逻辑是否还在呢?张亮分析称,“目前,海天味业市场占有率17%左右,和与我们消费习惯比较类似的日本相比,日本调味品龙头龟甲万市占率2018年已达到39%。受益于外卖、餐饮等多方面的发展,我国的调味品行业未来10年的增速超过15%,龙头企业海天的增速达到20%是有保障的。随着市场份额的不断扩大,以及市场现有份额的内部结构调整,预测海天在未来至少10年还是会保持稳定的业绩增长,而这是支撑股价长期持续走高的根本原因。”

然而,海天味业当前的估值已来到100倍左右,张亮给记者做了个同行业比较,比如,目前海天味业的动态PE已经高达104倍,净利润每年保持20%-25%的增长;中炬高新动态PE为80倍,净利润基本在20%左右的增长;千禾味业动态PE为 114倍,净利润基本在30%以上的增长。再比如,食品板块的双汇发展净利润15%的增长,动态PE为34倍;恰恰食品净利润40%的增长,动态PE为52倍。简单来看,“我认为海天味业等调味品短期内存在回调风险的,但不可否认行业是好的,板块是好的,公司也是很好的,只是现在并不是好的买入时机。”

事实上,海天味业走高并非孤例,大消费领域的茅台、五粮液、片仔癀等也均创下历史新高,品牌消费品可谓迎来集体大爆发。同时,这些个股也与整个消费股板块形成“共振”。

表1:近期部分品牌消费品接连创新高

数据来源:Wind

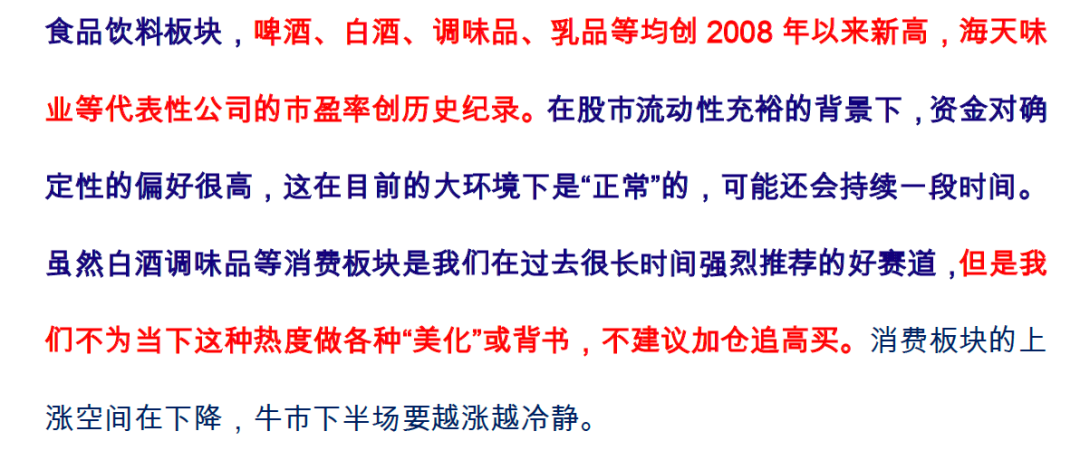

Wind统计显示,今年以来,食品饮料板块大涨61.46%,在申万28个行业中排名第二位,仅次于休闲服务73.13%的涨幅,并跑赢大热的医药生物行业。对于大热的食品饮料板块,日前银河证券发出了业内难得的“看空”声音。

8月29日,银河证券在题为《创业板注册制首周上涨,不为创纪录的消费股再唱赞歌》的财报中表示,虽然白酒调味品等消费板块是我们在过去很长时间强烈推荐的好赛道,但是我们不为当下这种热度做各种“美化”或背书,不建议加仓追高买。

图6:银河证券《创业板注册制首周上涨,不为创纪录的消费股再唱赞歌》研报

来源:银河证券研报

同时张亮也表示,市场下越来越多的机构或者机构理念增加,投资者更加注重公司基本面研究和盘面相结合,进行合理的、符合当下的判断和预测,这从一定程度上也体现了资本市场去散户化的趋势。“我长期还是看好消费板块的,特别是优质的企业如片仔癀、贵州茅台、海天味业等,依赖于长期稳定的业绩增长,站在未来看今天,股价还是值得期待的。但经历了这一波较大幅度的增长,将近100倍的市盈率,还是需要一些业绩的增加来消化,出现一些回调或者盘整也是必然和合理的。”

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国