这个不确定的未来,打新投资者恐怕很难等得起。

作者| 廿六

来源 |格隆汇新股

数据支持| 勾股大数据

科利实业招股已接近尾声,截止到9月2日下午,融资认购金额仅占公开发售募资额的3%。

保荐人为创升融资,拟发行总股本为3.125亿股,公开发售和国际配售比例为1:9,超购15倍以上,公开发售部分可回拨至30%到50%不等,另有15%超额配售权,无基石。从目前的认购表现来看,科利实业公开发售部分获得大幅超购希望渺茫。

每股发售价为0.40至0.60港元,每手5000股,入场费3030.23,发行市盈率为14.41倍。

科利实业在招股书中的定位是中国第三大个人护理电器OEM/ODM(贴牌/代工)供应商,主要以代工模式从事设计、开发及制造个人护理和生活时尚电器,公司的客户主要为国际品牌,其产品主打美国、日本及欧洲市场。

公司提供各式各样的个人护理时尚电器,可大致分为三个主要类别,即美发系列、修毛系列,以及美容系列,公司主要专注于以高端市场为主要目标的美发系列风筒。

今年新冠疫情影响下,消费者外出减少,自己动手、丰衣足食的个人护理电器大卖,带动小家电相关的企业股票价格水涨船高。

截止到9月3日早晨格隆汇新股发稿,飞科电器当前市盈率39倍,代工龙头新宝股份市盈率40倍,行业整体市盈率19倍,科利实业此次登陆港股会如何表现?

贴牌加工的“辛苦钱”

消费者在选择个人护理电器时,越来越倾向于寻找质量有保障的品牌。但是个护小家电品类太多,家电品牌战线不能拉太长,为了降低风险、避免过度多元化,家电品牌往往会将一部分产品的设计或加工业务外包。

这些外包的第三方制造商又分成以下几种:OEM(原始设备制造商)是根据品牌拥有人提供的设计与规格,负责制造过程,即俗称的“代工”。

ODM(委托设计与制造或原始设计制造)指除制造过程外,同时也负责产品设计的制造商,俗称“贴牌加工”。

科利实业做的就是这两类业务。

中国是全球OEM/ODM的最大国之一,但个人护理电器OEM/ODM市场却相对分散,CR10仅占据约17.5%的市场份额。按2019年计,科利实业占中国个人护理电器OEM/ODM市场份额的1.3%,按出口收益计,在该市场排行第三。

在差异化可以忽略不计的OEM/ODM市场,企业只能拼规模和成本控制能力。行业龙头新宝股份上半年营收50.45亿元,科利实业全年收入不过3.12亿港元,以科利实业当前的市场地位,很难说有多少发展前景。

与新宝股份的策略相同,科利实业选择发展自有品牌以求突破,也就是所说的OBM(代工厂经营自有品牌)。OBM可以在先进技术的基础上,推广自有品牌进军零售市场。比起单纯的代生产,OBM显然拥有更高的品牌溢利,对于扩大市场规模、进军高端市场也有好处。

但目前,科利的OBM仍然处于起步中,目前,科利还是主要在赚设计和制造的“辛苦钱”。

欧美品牌T3贡献主要营收

科利实业的客户主要是国际品牌,其产品大部分都会出海,主要销往美国、日本及欧洲市场。

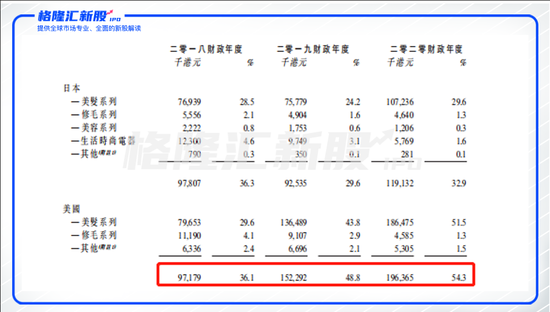

招股书披露的数据显示,2017—2019财年,日本、美国及欧洲合共贡献约2.03亿港元、2.58亿港元及2.98亿港元的销售,分别占总收益的94.9%、95.9%及95.5%,其中美国销售额最多。

以美国为付运目的地的产品销售分别为约9717.9万港元、1.52亿港元及1.96亿港元,占总收益分别约36.1%、48.8% 及54.3%。

对国外市场的过高依赖势必会受到汇率、贸易政策等因素的影响,加上中美贸易战带来的未来两国经贸的不确定性,科利实业面临着较高的海外贸易风险,公司的财务状况、业务及营运业绩或许会受到重大不利影响。

科利实业不仅仅只是依赖海外市场,还无法离开若干大客户的供血。2017—2019财年期间,科利实业向五大客户的销售分别占收益约90.7%、92.6%及96.1%,最大客户T3的销售则分别占收益约38.6%、40.1%及53.4%。

对于与大客户T3互相依赖的关系,科利实业描述称,公司是T3最大的制造商,且由于2018财年公司在T3发展起新的分销渠道,使得T3对公司的产品需求大幅上升。但事实上,科利实业并未就未来可能出现的关税加征与T3达成协议,未来成本是否会增加尚且处于不确定中,互相依赖的关系能存续多久,也该打上问号。

收入单一难熬,转型更难熬

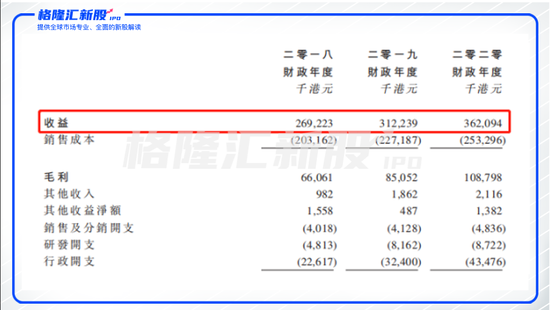

招股书显示,2018至2020财年科利实业的收益分别约为2.69亿港元、3.12亿港元及3.62亿港元;年度溢利分别约为3015.7万港元、3382.3万港元及4335.6万港元;净利率分别为11.2%、10.8%和12%。

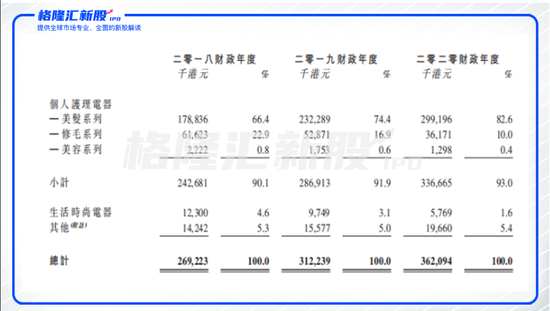

但背后也掩藏着盈利较为单一的风险。报告期内,公司大部分收益来自美发系列,包括吹风机、卷发棒和直发夹板等产品,分别占总收益约66.4%、74.4%及82.6%,占比不断上升。同期,修毛系列、美容系列两类产品的比重却不断下降,销售额也逐年减少。

公司在拓宽产品品类中或许受到阻碍,感知到风险的科利实业计划拓展新的业务方向,准备从个人护理时尚电器领域跨界到智能坐便器盖板行业。

根据招股书,科利实业计划于2022财政年度上半年在中国市场推出智能坐便器盖板。之所以选择中国市场,是因为在全球,中国、日本两国对智能座便器盖板需求最大,但中国尚且处于快速增长时期,日本的产业已经成熟。

这个决策着实是“一石三鸟”,除了化解单一产品风险,转战中国市场这个选择,也解决了过度依赖海外客户的问题。同时,科利实业决定在智能马桶领域发展OBM,也符合电器制造业的行业趋势。

看得出来,科利实业对于自身存在的风险和未来发展路径具有较为明晰的认识,只是新产品的推广和新市场的拓展也面临着不小的困难。

这个不确定的未来,打新投资者恐怕很难等得起。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国