在种猪领域拥有实力的企业,更有望在今年脱颖而出。

作者| 西瓜汁

来源 |格隆汇新股

数据支持| 勾股大数据

自2019年非洲猪瘟爆发以来,市场供需失衡导致猪肉价格持续上涨,也使得“猪的问题”被上升到前所未有的高度。猪企迎超级周期实现利润暴增,猪肉概念股一跃成为资本市场备受瞩目的明星。

而截至目前来看,所谓的超级猪周期,一直是A股市场独享的投机盛宴。港股猪肉板块中,概念股数目寥寥不说,“纯正猪肉股”少之又少,增添“新客”的期望,依旧锁定在天兆猪业的身上。

适逢该公司昨晚披露最新招股书,且近期猪肉股投资逻辑发生改变,走向中长期价值探索的背景,我们一起深挖下这家公司的投资价值。

开篇,先提出一个核心观点:猪企的中长期发展优势,主要基于能够实现“能繁母猪自由”、“仔猪自由”、“防疫自由”。同时,“自由度”直接与经济效益关联,可作为提供估值溢价或折价的逻辑基石。

能繁母猪、仔猪自由,未来扩张可期

公开数据显示,天兆猪业成立于2004年,截至2020年1月1日,其年度最大出栏产能约为30万头猪只;于招股书最后实际可行日期,公司共营运47座猪养殖场,主要分布在重庆、四川、黑龙江、甘肃、江苏、贵州等地。

2017-2019年度以及2020年前4个月,天兆猪业营业收入分别为4.75亿元、4.49亿元和7.84亿元、3.52亿元,净利润分别为1.59亿元、0.41亿元和4.85亿元、2.34亿元。以上看到,2019年来公司营收、净利润同比实现翻倍式增长,且这种高速趋势或将延续,以2020年前4个月核心指标表现粗略来看,2020年营收同比还有两位数增长空间,净利润有机会再度翻倍。

关于猪,有一个常识——10个月前(配种4个月+育肥6个月)的能繁母猪存栏,决定仔猪的基数,即能繁母猪存栏量的增减影响10个月后的生猪供给。

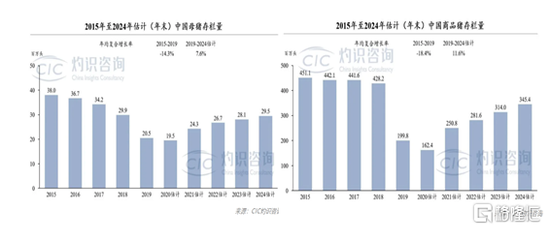

非洲猪瘟影响下,2019年,能繁母猪存栏量持续下滑,一度跌入低谷,截至2020上半年,恢复情况依然谈不上十分理想。叠加不断爆发的非洲猪瘟、新冠疫情尚未消散等情况来看,能繁母猪存栏量中短期增长或有限,商品猪存栏甚至可能出现下跌。

同时,据灼识咨询发布报告,2020年全年或成中国的母猪存栏、商品猪存栏“洼地”之年,存栏量或分别同比减少约4.8%、18.7%。

那么,以上或许意味着,2020年大概率将陷入缺猪又缺肉的境地;谈今年猪企的核心竞争力,要聚焦能繁母猪与仔猪能否实现自由。一方面,充足的能繁母猪存栏,可以摆脱出栏扩张的束缚和枷锁。另一方面,猪企在解决仔猪自供,有效降低生产成本的同时,还可在高价行情下售出仔猪,打开盈利增长空间。

也就意味着,在种猪领域拥有实力的企业,更有望在今年脱颖而出。毕竟,种猪位于生猪养殖产业链上游,种猪的数量及品质会在一定程度上,决定着企业最终能繁母猪存栏、仔猪存栏。

而说到天兆猪业,我们立马能想到的关键词就是“种猪大王”、“种猪超市”。

天兆猪业目前已完成“种猪+冻精+体系”育种模式的引进,拥有加系、法系(包括杜洛克、长白、大白)两套完整独立的种群和选育体系。同时,创始人余平先生于去年公开透露,天兆猪业将于五年内,在全国布局到20万头的纯种猪,打造一个能买到世界上公认最好的种猪品系的“种猪超市”。

据灼识咨询报告,以市场份额、种猪销售收益计,2017-2019年,天兆猪业在国内种猪养殖公司中,分别排名第二、第四及第一。

中长期的角度,先主要看看近两年,天兆猪业的能繁母猪、仔猪存栏能不能称得上自由。

招股书显示,于2020年1月1日,其实际能繁母猪数量为1.8万头,我们暂以此数据代表全年整体水平进行估算。PSY(平均每头已配种母猪每年提供的断奶仔猪头数)而言,目前以牧原、温氏、新希望为代表的头部企业中,PSY已高达24-25头,全国的母猪的PSY接近20头,保守假设PSY=20。

那么估算下来,2020年天兆猪业的生猪出栏量大概在36万头左右。此外,余平先生曾在专访中提到“2020年,能繁母猪翻一番”的小目标,按照此预期,天兆猪业在2021年,所对应的生猪出栏量或将达到72万头。

数据来源:招股说明书

乍一看这个体量,似乎较A股市场的顶级养殖大户有一定差距,但生猪养殖业毕竟是呈倍数扩张的行业,“乘数效应”下,细小的优势会在一定时间内被无限放大。例如上文提到的“20万头纯种猪”计划,我们对应到2024年就会看到,届时天兆猪业的最大出栏产能或将达400万头,发生量级飞跃。

同时,更值得一提的是,2017-2020年4个月期间,天兆猪业能繁母猪和仔猪实现完全自供,即实现了能繁母猪、仔猪“自由”。而据悉,目前包括头部企业在内的国内多数生猪养殖企业,均处在能繁母猪、仔猪“不自由”、“相对自由”阶段,许多企业都需要向外采购能繁母猪及仔猪。

所以实际上,天兆猪业受益于种猪优势,所拥有的产能翻倍扩张能力,放在整个行业中看是非常可观的。尤其拉长时间维度,潜力会愈发凸显。

防疫管控力突出,处行业上游水平

非洲猪瘟依然肆虐,当下猪企扩张,首先直面的就是生物安全问题。防疫管控能力,决定企业能否真正实现自由扩张。

先从数据出发,关注下成本端的一大重要指标——死淘成本。市场资料显示,2018-2019年,全国生猪出栏分别为69382万头、54419万头;全国年末存栏分别为42817万头、31041万头。而截至2018年末,能繁母猪存栏2988万头,保守假设PSY=20情况下,粗略估计得到,2019年生猪养殖行业的整体死淘率在28%以上。

天兆猪业方面,据招股书披露,截至2019年底,公司猪只出栏产量并销售约294.4千头猪只(含内部销售量);于往绩记录期间,公司已减少29.4千头猪只(包括2.9千头母猪)。以最大死淘数估算,公司整体死淘率仅在10%左右,即使考虑非疾病死淘等因素误差,预期大概率或不会高于15%。

且截至2020年前4个月,公司猪只出栏产量并销售约75千头猪只(含内部销售量),以此预期2020年全年销量将持平或超过去年同期水平。

对比行业整体、头部企业变化情况来看,公司防疫管控力或位处行业上游水平。

另外,据天兆猪业招股书,公司目前已形成了一套相对完善、高效、严格,并贯穿各个生产阶段、交付阶段的生物安全体系。

具体表现为:猪场实施分区管理,从外到内布局五层防护体系,层层升级。车辆管控上,专车专用,专场专用,各运输环节实施严格的洗消和检测流程,所有车辆不进场,猪、物、料实施中转模式;饮用水管理方面,全部使用反渗透净化设备,水质经过净化后再进行消毒并且定期监测;猪只养殖场建立了完善的生物安全管理制度;人员及物资管理方面,设立外外勤、一级洗消中心、一级库房和中央厨房,所有人员、物资入场前实施检测和生物安全处理措施,场内依据生物安全合格证明进行接收。

从现行及未来可持续性发展的角度,天兆猪业这一体系化防疫管控模式,对其稳定生产、扩张多有裨益。尤其是体现在规模后阶段,随着生猪养殖密度提高,感染几率相继提升,极致的防疫管控力,更能帮助企业实现降本提效。

完全成本具备优势,

成本管控能力处业内较高水平

谈完上文确定扩张的可能性,该谈谈所谓“自由度”影响下的实际效益了。总的来说,核心问题在总成本。

这是由于,无论是种猪、商品猪还是仔猪,2020年整体价格预期都仍将处于高位,实现盈利基本是大概率事件,且上文提到各家死淘率不同程度上升,那么生猪养殖完全成本对应就会有不同程度增加。也是因此,比效益,可优先比养殖完全成本。

猪企方面,仍以自繁“相对自由”的头部企业牧原、温氏为例。据相关研报数据,2017-2019年间,温氏分别对应约12元/kg、13.2元/kg、14.6元/kg的完全成本,牧原分别对应约11.6元/kg、11.5元/kg、13.6元/kg的完全成本。2019年,这两家头部企业的完全成本出现明显上升,上调比例分别为10.61%、18.26%。

温氏在2020年二季度的完全成本约21.67元/kg,同比增长59.34%,而牧原在2020年二季度的完全成本约14.20元/kg,同比增长9.23%。根据天兆猪业的招股书数据,2020前4月公司的完全成本约为14.20元/ kg,成本控制方面已经能比肩牧原。

行业整体方面,据wind数据,2018年全国生猪头均重量达122.58kg,每单位总成本1728.87元核算,行业整体对应养殖完全成本14.19元/kg。此外,综合参考头部猪企表现,考虑散养、规模养殖差距,取15%-30%的上调区间范围,来估算2019年行业整体养殖完全成本的水平。经核算,或大概率位于16.31-18.45元/kg的区间。

反观天兆猪业。非瘟前时期,据市场报道,公司在四川实现了低于11元/ kg的成本目标;在西北的养猪成本进一步地控制在了9.5-10.5元/ kg。非瘟后时期,我们试着测算下天兆猪业2019年及最新报期的完全成本。经计算后最终我们得到(为了使得测算出的天兆完全成本更加可比,考虑进公司产品构成异同等因素),2019年公司完全成本约为13.80元/ kg;2020年前4月公司完全成本约为14.20元/ kg。

综上可以看到,非瘟前、后期间,天兆猪业的成本管控能力均表现出一定优势,其完全成本相对处于业内较低水平,特别是2020年疫情影响养殖成本上行趋势中,公司完全成本表现依然稳健。

结语

历史上,几乎所有周期性行业,均会在某些阶段走向一个相对更高估值的区间。

且本轮猪周期并非单一周期行情,亦是非瘟背景下行业集中度快速提升,所带来的历史性成长机遇。相对来说,头部企业在非瘟防控方面优势,明显优于中小规模和散养,这部分企业会表现出更加突出、显著的成长性。

近期券商研究成果,也无一例外表明:中短期来看,猪企处于高盈利期;中长期来看,头部企业具有高成长性,享受相对高估值预期这一观点。其中,包含新时代证券、华泰证券在内等多家机构,于近期内给予牧原、新希望等第一梯队企业“增持”、“买入”评级,预测其2020年全年市盈率,或在7-10倍区间内。总体看,今年生猪养殖版块的资本市场表现,或依然可以有所期待。

天兆猪业而言,目前未上市阶段,估值问题我们暂不先做讨论,定价的事最终还是要交给市场来完成。但不可忽视,成长性、确定性为代表的“自由度”指标在估值中占有相当份量。

最后贯穿上文,再用指标估算来探究下天兆猪业的中长期盈利区间,做综合总结。

2020年,天兆猪业的生猪出栏量大概在36万头左右,按2019年猪只销售占比大致推算,其中种猪、商品猪、仔猪或分别为7.12万头、26.20万头、2.60万头。

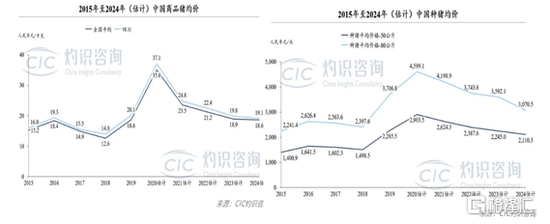

同时,据灼识咨询,80kg量级种猪价格或达4599.1元/头;商品猪单价或达37.1元/ kg;四川地域仔猪成交价或达1860.3元/头。

我们运用上述价格及价格下调20%比例进行区间核算,且仍假设种猪重量80kg/头,商品猪重量110kg/头,仔猪20kg/头,天兆猪业2020年的大致营收,可能会在11亿-14亿这个量级。再减去按照上文推算出的2019年13.80元/Kg的养殖完全成本,毛估一下,2020年的大致利润或许在7-9亿的水平。

综合全文所述,作为“种猪大王”,天兆猪业在行业中长期逻辑的评比中,表现出不少“过人之处”。非瘟叠加疫情的复杂市场背景下,新一期黄金赛点或至,笔者认为像天兆猪业这样,能够在“乘数效应”中发挥核心竞争优势的企业,值得一定关注。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国