在管面积6.4百万平米,领先兴业物联、烨星集团。

距离首份招股书失效四十余天之后,宋都服务再次踏上赴港IPO的征程。

据IPO早知道的消息,宋都服务于9月2日晚间披露新版的港股招股书,财务数据更新至2020年6月,信达国际仍为独家保荐人。

此前IPO早知道关注到,宋都服务存在规模过小、关联方依赖以及盈利能力偏弱等问题。

由于旧版招股书财务数据截至2019年9月,如今9个月的时间已经过去,宋都服务相关情况是否有所改善?

规模方面,宋都服务仍然无法摆脱“袖珍”物业公司的范畴。于2020年6月末,其在中国的14个城市设有9间附属公司及15间分公司(当中大部分位于浙江省),向33项物业(包括16项住宅物业及17项非住宅物业)提供物业管理服务,在管总建筑面积约为6.4百万平方米。

从一众上市物企的半年报来看,碧桂园服务(06098.HK)、彩生活(01778.HK)、雅生活(03319.HK)、保利物业(06049.HK)在管面积悉数突破3亿平方米,在规模上至少等于50个宋都服务;但并不表示宋都服务完全没有机会,毕竟其的在管面积已经领先兴业物联(09916.HK)的2.6百万平米以及烨星集团(01941.HK)的5.57百万平米。

同9个月前相比,宋都服务的体量有了很大进步,集中表现为新增物业项目6项、新增在管面积2.4百万平方米。其中,在管面积的增长幅度达到60%,这一数值已然居于同行前列。

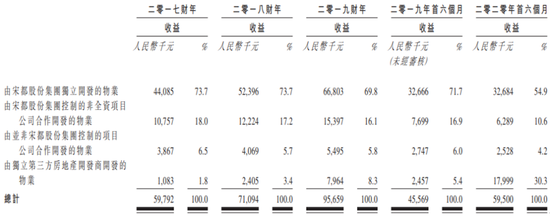

关联方依赖层面,这是物管行业老生常谈的话题。宋都服务对兄弟公司宋都股份(600077.SH)的依赖由来已久,2017-2018年及2019年前9个月其来自宋都股份开发物业(含独立开发和合作开发)的在管建筑面积分别为311.5万平米、364.5万平米及343.5万平米,分别占当期总在管建筑面积的98.4%、95.5%及86.9%。

可喜的是,宋都服务的依赖症却在2020年得到极大缓解。上半年其来自关联方物管服务收益金额为41.5百万元,占当期物管服务总收益的69.7%,对比2019年末的91.7%,相当于降低22%个百分点。

宋都服务关联方依赖(来源:招股书)

不过这一情形能否得到维系,尚有待继续观察。在物管服务依赖下降的同时,宋都服务的非业主增值服务和社区增值服务却同宋都服务越来越密切,相关关联方贡献均超过98%。

宋都服务在招股书中直言,”倘我们未能发展其他独立第三方房地产开发商所开发物业的业务并成功实现客户群多样化,则我们的增长前景亦可能受到重大不利影响。”

盈利层面,宋都服务综合排名有所提升、地域品牌力进一步增强。根据中指院数据,其在2017-2020年按物业管理综合实力计在[中国物业服务百强企业]中分别排名第81、第71、第65及第56;在总部设在杭州及浙江省的物管服务百强企业中,2019年按纯利分别排名第5及第7位。

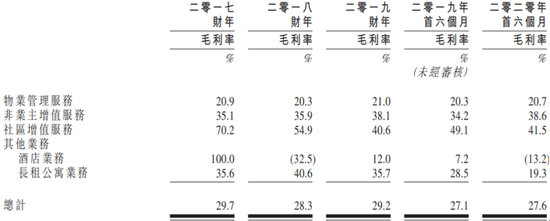

而在2020年上半年,宋都服务的整体毛利率为27.6%,相较2019年的29.2%下降1.6个百分点。其中,因受疫情影响较大,酒店业务和长租公寓业务毛利率更是大幅下滑。

宋都服务毛利率情况(来源:招股书)

如若单看物业管理服务,上半年宋都服务该项毛利率仅为20.7%,在行业也是属于低位。Wind数据显示,2019年港股房地产服务板块平均毛利率为30.4%。碧桂园服务中报则显示,2020年中其基础物业服务毛利率同比提升2.4pb至38.1%。

综上来看,宋都服务新版招股书整体更为亮丽,但不得不提防其中潜在的风险。尤其是,在恒大、融创、华润等头部房企纷纷作出分拆物业上市决定的当头,宋都服务在规模上的羸弱更是成为其的短板。

事实上,年初以来港股物业板块涨逾60%,而小盘股烨星集团和兴业物联却是逆势大跌,且跌破发行价。即便宋都服务搭载这波物业上市热登陆资本市场,或难逃两袖珍物企同样的命运。

港股物业板块走势(来源:富途牛牛APP)

而在物管行业加剧洗牌的今天,收并购随处可见,如何从头部玩家林立中觅得生存空间亦应是宋都服务急需正视的问题。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国