炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题十倍增量,启动在即

新风系统行业报告

来源 中信证券

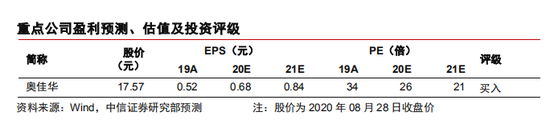

新风系统通过空气外循环,是提升室内舒适度+能效的消费升级品类。当前,国内新风系统规模超百亿,复合增速30%左右,行业配套率整体不足10%,工程渠道15%左右,正处于发展初期,在短期疫情+消费升级对健康空气的意识提升和政策加速推动下,对标海外行业长期终端规模可达千亿,十倍增量。而当前行业尚未洗牌,格局分散,预计后续率先绑定地产大客户资源的专业品牌,和具备渠道、安装协同的空调厂商有望胜出,重点推荐携手钟南山院士联合开发品质有保障,且地产大客户资源已经落地实现股权绑定的专业新风品牌公司奥佳华。

概论:提升室内舒适度+能效的消费升级品类。新风系统不同于中央空调、空气净化器,通过空气的外循环,引入室外新鲜空气,排除室内污浊空间,可有效改善室内居住的舒适度,进而提升空气新鲜度、适度、温度,降低二氧化碳溶度和避免室内空气的交叉感染,典型场景如冬天室内开暖气不再觉得闷热干燥,夏天开空调不会觉得胸闷缺氧。此外,新风系统配套全热交换功能,通过热交换实现室内外空气流动时的热量传导,与简单开窗通风相比可以提升60%室内能耗使用。

规模:发展初期,百亿市场。新风系统技术相对成熟,在海外市场配套率接近白电。但在国内市场,新风系统尚属于新品类,正处于行业发展的初期。

结合奥维、产业在线等数据,2019年,行业销售规模约165亿左右,同比+38%,其中家用新风系统占据大头,超90%,商用市场如酒店、学校、医院等场景潜在空间很大。家用分渠道来看,精装房确定性最高,估算2019年配套率15%左右(奥维统计在30%左右,有样本差异),按单价4000元计算,规模在29亿元左右,同比+26%。

格局:尚未洗牌,格局分散。新风系统因正处行业发展初期,且技术相对成熟,国内参与者众多接近千家,行业份额比较分散,整体显现两个特征:1、国外百年品牌如松下、霍尼韦尔等因品牌知名度高,行业经营时间长,处于第一梯队;2、国内有大量中小企业,包括空调企业涉足新风领域,但除远大、小米在细分领域规模较大外,其他公司品类规模均不大。2019年,根据产业在线统计,国内出货端TOP5合计份额仅占16.7%,新进入者机会仍大。从精装房来看,考虑成本除很高端的房屋,其他多数采购国内低单价的国内品牌,但若行业需求快速提升,当前格局并不稳定。

趋势:需求提升,品牌崛起。当前,在短期疫情催化,中期消费意识提升后,预计行业将呈现两大趋势:1、需求拐点临近,长期十倍市场、千亿空间。具体来看,新风市场核心驱动力在于:1)消费升级,伴随收入提升,疫情、健康等意识觉醒后,消费者为居家舒适度和健康的付费意愿提升;2)政策推动,此亦为国外市场接近100%配套率的主要原因,当前国内新风政策出台已经明显加速,尤其是今年从国家到地方层面都开始逐渐推出政策要求应留新风系统的安装空间、最低风量等指标。我们预计未来新风系统规模有望达千亿,其中短期先从精装房市场启动。2、认知提升,龙头崛起,绑定大客户者料胜出。当前因份额分散,精装房渠道为现阶段核心突破口,考虑当前从业品牌、服务能力等,未来有两大因素公司有望最终胜出:1)率先拥抱地产大客户,如奥佳华绑定保利;2)具备渠道、安装协同的中央空调厂商,如国内的格力、美的等。

风险提示:市场渗透率提升不达预期;精装房盈利能力不达预期等。

投资建议:当前国内新风系统正处于发展关键期,考虑疫情和消费升级催化+政策推动,对标海外长期行业空间有望从当前百亿提升至千亿,十倍增量空间。此外,当前行业格局分散,进入壁垒不高,未来率先绑定大客户资源的专业品牌和具备渠道、安装协同的中央空调厂商有望率先胜出。给予行业“强于大市”评级,重点推荐当前已经率先绑定地产大客户资源,且携手钟南山院士旗下呼研所联合开发品质有保障的奥佳华。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国