炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:股市荀策

1.周期思维看牛熊

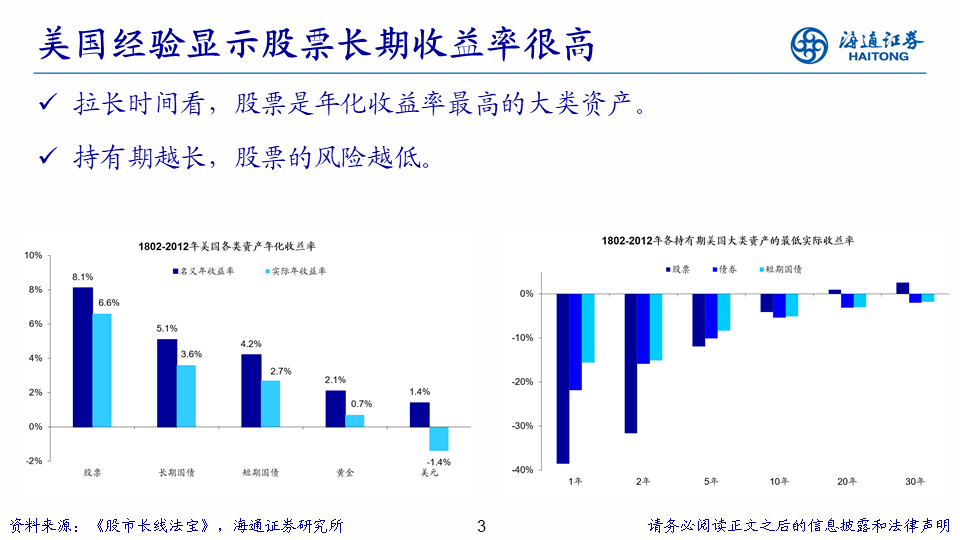

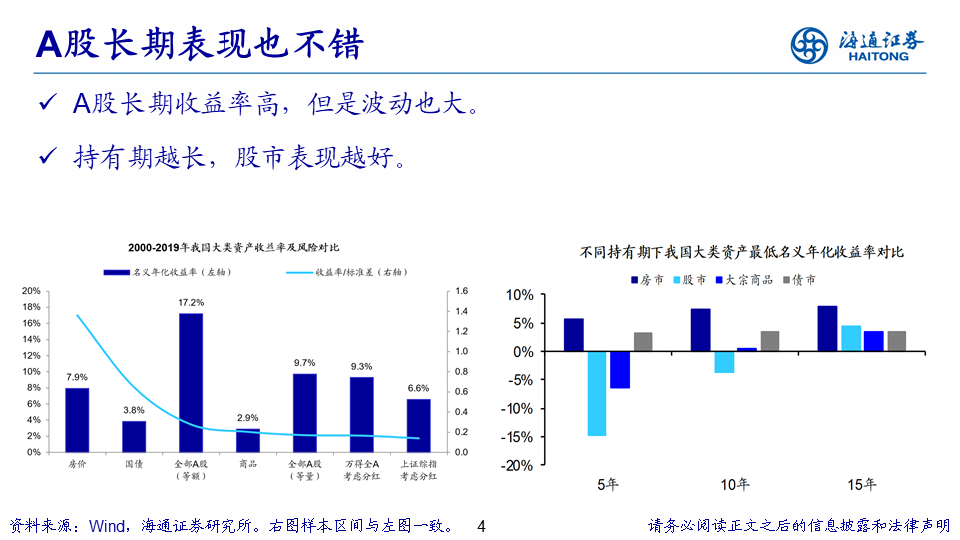

长期看,股票资产收益率很高。在前期报告《大浪潮:居民从购房到配股-20200213》中我们引用了《股市长线法宝》对美国大类资产的收益率的统计数据,发现美股长期收益率很高:1802-2012年间美国股票、长期国债、短期国债、黄金、美元扣除通胀后的实际收益率分别为6.6%、3.6%、2.7%、0.7%、-1.4%,美股长期收益率远超其他资产。与此同时,股票的持有期越长收益率越高:当持有期限为5年时,美国股票、债券、短期国债和房市的最低实际收益率分别为-11.9%、-10.1%、-8.3%、-6.1%,而20年时分别为1.0%、-3.1%、-3.0%、0.7%。同样,在中国股票的长期表现也不错:我们以上证综指(考虑分红)、万得全A(考虑分红)、全部A股(等量/等额投资)来衡量股市,2000-2019年期间中国股票的名义年化收益率在四种口径下分别为6.6%、9.3%、9.7%、17.2%;我们以全国房地产销售额除以销售面积得到的房价来衡量地产、以10年期银行间国债到期收益率衡量债市、以CRB指数衡量大宗商品市场,2000-2019年期间我国房市、债市、大宗商品的名义年化收益率分别为7.9%、3.8%和2.9%,相比之下,股市收益率明显超过其他资产。进一步分析2000年以来不同持有期下各类资产的最低年化收益率,我们发现持有期越长,股票表现越好的规律对A股同样适用:5年持有期下房市、股市、大宗商品、债市的最低名义年化收益率分别为5.7%、-14.7%、-6.4%、3.0%,股票大幅亏损;当持有期拉长到15年时四类资产对应的收益率分别为7.8%、4.4%、3.5%、3.5%,股票收益率由负转正,仅次于房市。

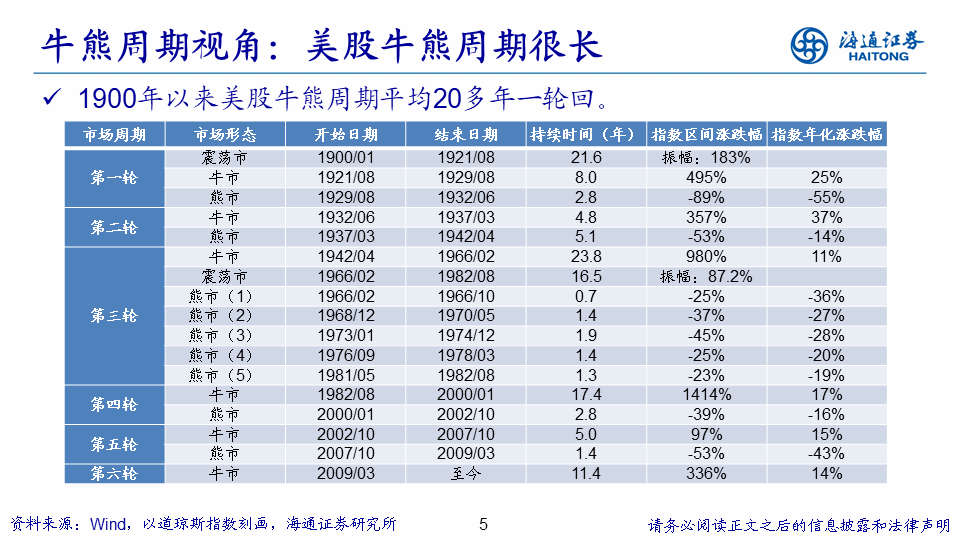

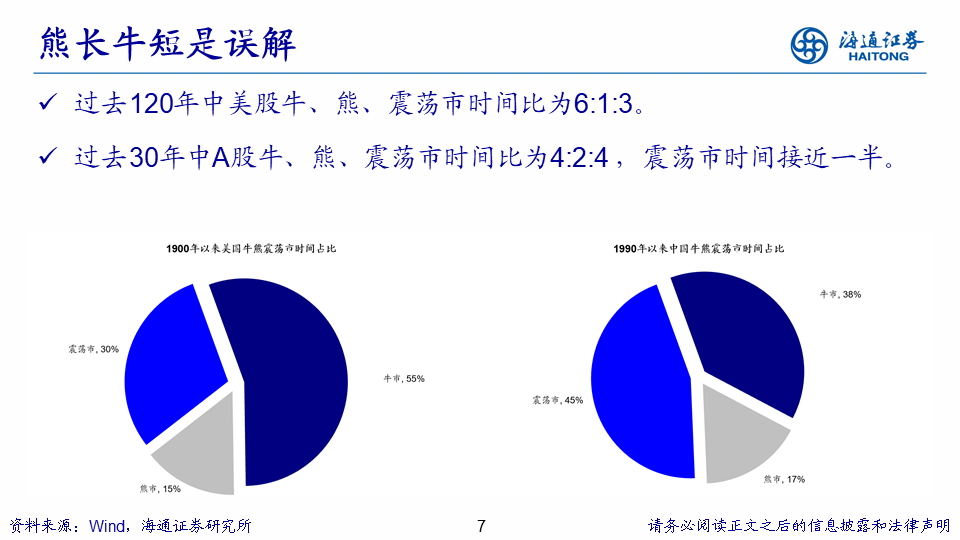

美股牛市很长,A股牛市较短。虽然在长期看美股和A股的收益率都很高,但是在牛熊周期视角下A股的牛市较短,美股牛市很长。美股方面,1900年以来以道琼斯指数刻画,美股已经经历了5轮完整的牛熊周期,当前正处在第6轮周期中。从时间上看,美股一轮完整的牛熊市(含震荡)平均20年,牛市平均持续12年,熊市平均只持续约2年,震荡市平均持续6年,时间比为6:1:3。A股方面,以上证综指刻画,1991年以来A股已经经历了5轮“牛市-熊市-震荡市”周期不断交替的过程,目前处在第6轮牛熊周期中。A股一轮牛熊周期持续5-6年,牛市平均持续2年,熊市平均持续约1年,震荡市平均持续2年,时间比约为4:2:4。相比之下,A股相较美股牛熊周期轮回节奏更快,牛市时间占比更小。

2. A股择时仍重要

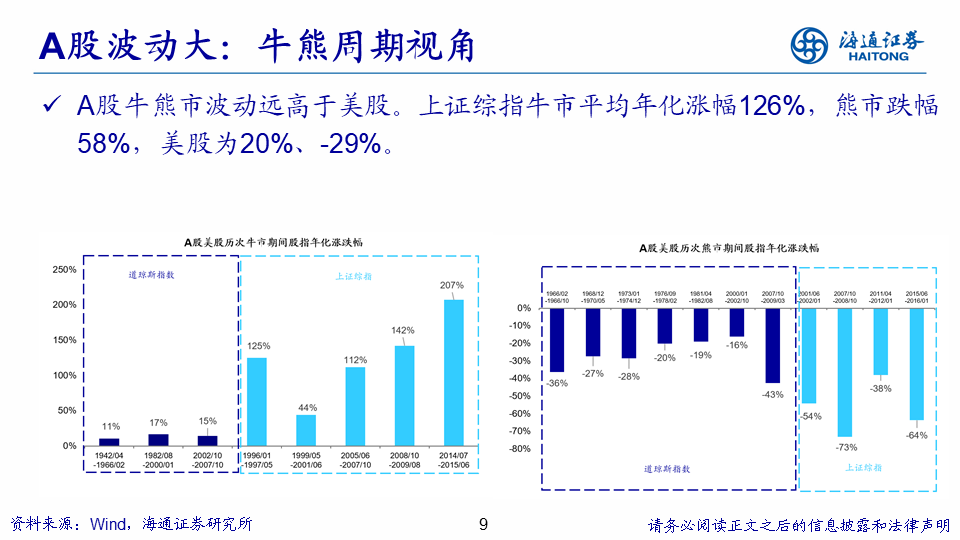

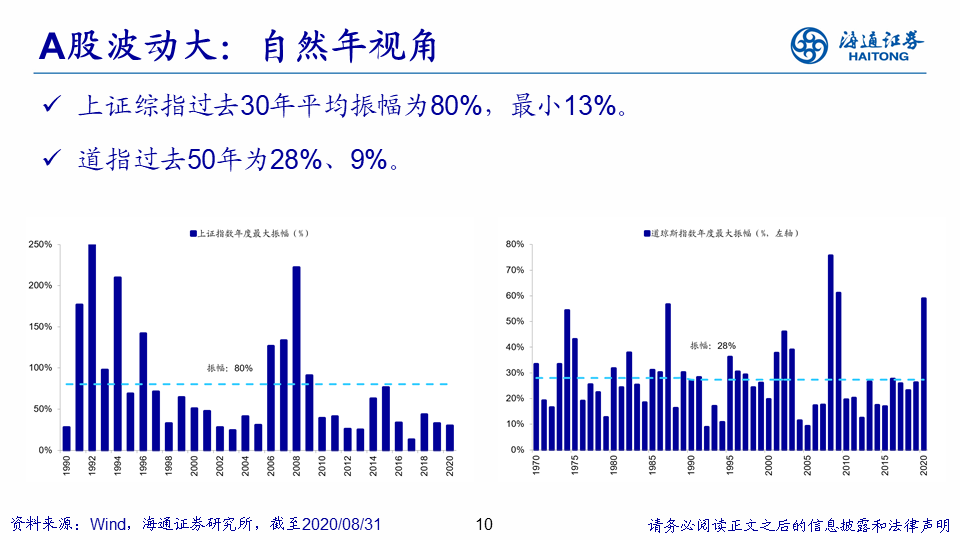

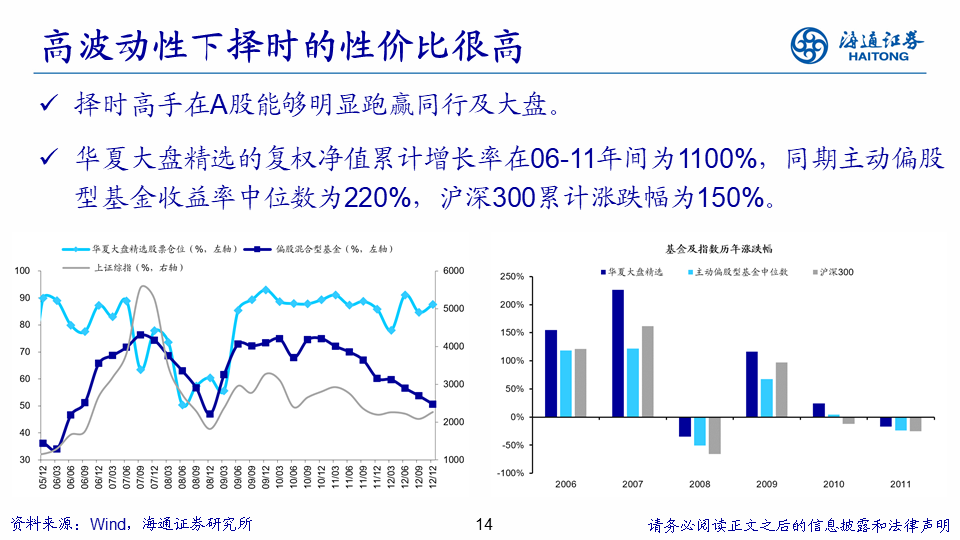

A股波动很高,因此择时仍然重要。A股收益率虽然长期很高,但是波动也很大。以上证综指刻画,1991年以来A股已经经历了五轮“牛市-熊市-震荡市”周期不断交替的过程,目前处在第六轮牛熊周期中。过去五轮完整的牛熊周期分别是1991/1-1996/1、1996/1-2005/6、2005/6-2008/10、2008/10-2013/06、2013/06-2018/12,我们取其中牛市上涨的阶段计算上证综指在牛市中的涨跌幅,分别为1459%、195%/114%(第二轮周期中有两段牛市)、514%、109%和180%,换成复合年化涨幅为255%、125%/44%、112%、142%和207%,剔除第一次极端值后平均为126%;同样我们计算熊市中上证综指的涨跌幅,熊市区间的年化涨幅分别为-61%、-54%、-73%,-38%和-64%,平均为-58%。美股以同样的方法计算后道琼斯指数在牛市中的平均年化涨幅为20%,熊市平均年化跌幅为29%。可见牛熊周期视角下A股的波动更为剧烈。自然年视角下的结论也一致,上证综指过去30年平均振幅(年度指数最高点/最低点-1)达到了80%,而美股过去50年为28%。A股这种高波动的特征使得择时策略性价比很高。以华夏大盘精选基金为例,06-11年间其择时策略使得基金每一年的净值增长率均超过了同类基金中位数和沪深300指数,6年基金复权净值累计增长率为1100%,同期主动偏股型基金收益率中位数为220%,沪深300累计涨跌幅为150%。

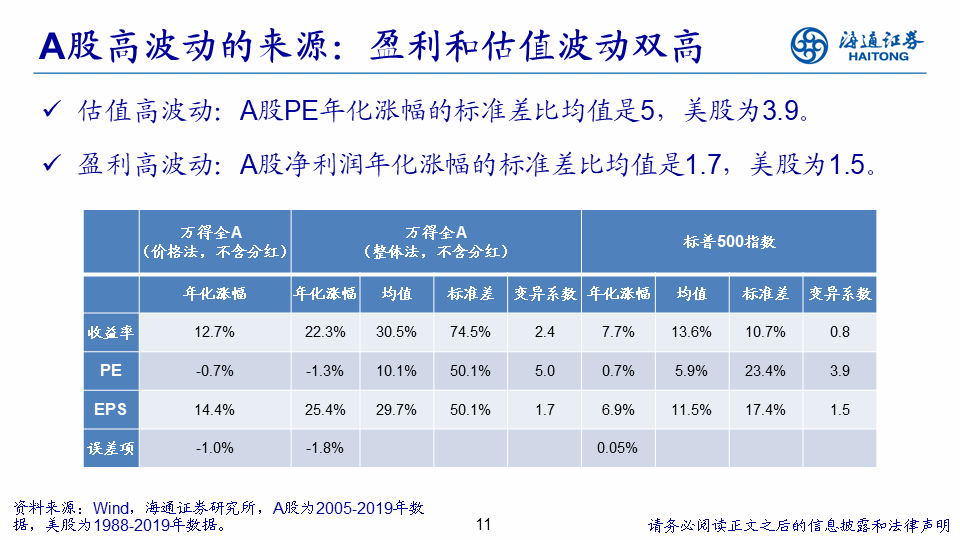

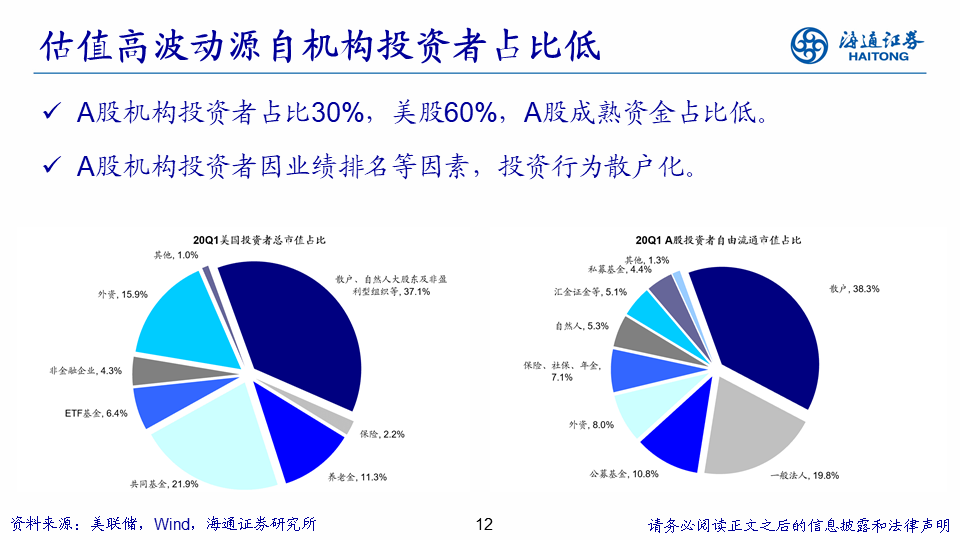

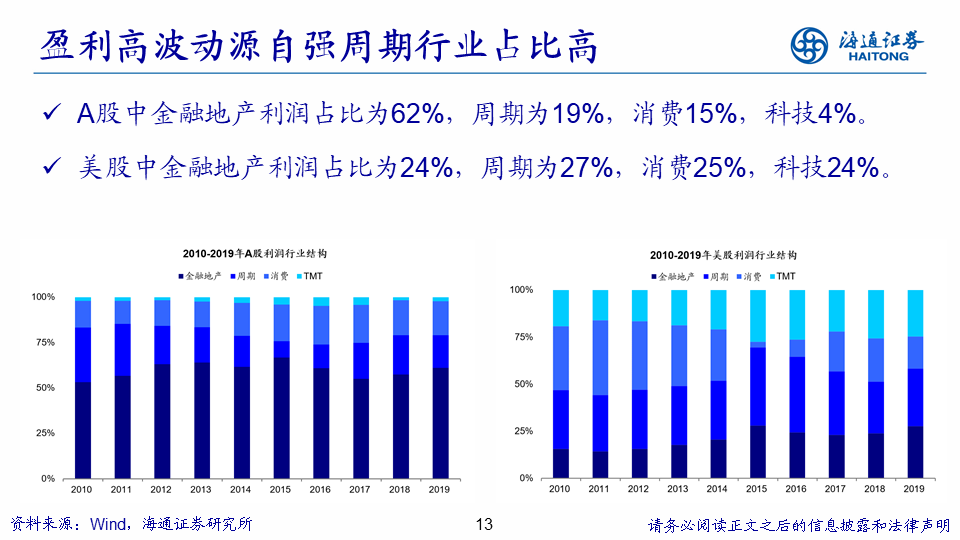

A股高波动性源自估值和盈利波动双高。A股的高波动性源自何处?我们在前期报告《要不要择时?——A股对比美股-20200615》中通过整体法(指数成分股总市值=成分股总的净利润*对应的PE)拆分股票收益率,发现A股高波动的来源为估值和盈利波动双高。首先是估值的波动高,我们计算变异系数(标准差/均值)来衡量股市收益率的波动:2005-2019年间全部A股整体法PE年化涨幅的变异系数是5,高于1988-2019年标普500指数的3.9,我们认为背后的原因是机构投资者代表的成熟资金在A股的占比较低(30%),且负债端受散户影响,部分机构投资者投资行为散户化。其次是A股盈利波动也很高,全部A股整体法净利润年化涨幅的变异系数是1.7,高于标普500指数的1.5。A股和美股盈利结构的差异导致了盈利波动性差异:2019年A股中金融地产占比为62%,周期为19%,消费15%,科技4%;而美股的结构更加均匀,金融地产、周期、消费、科技四个行业的利润占比分别为24%、27%、25%、24%。四大类行业中金融地产和周期两大类行业周期性较强的,盈利波动较大,而消费和科技两大行业周期性相对更弱,盈利波动较小。A股盈利结构中周期性强的行业利润占比高,使得A股的基本面波动也很大。

3. 机构化和国际化

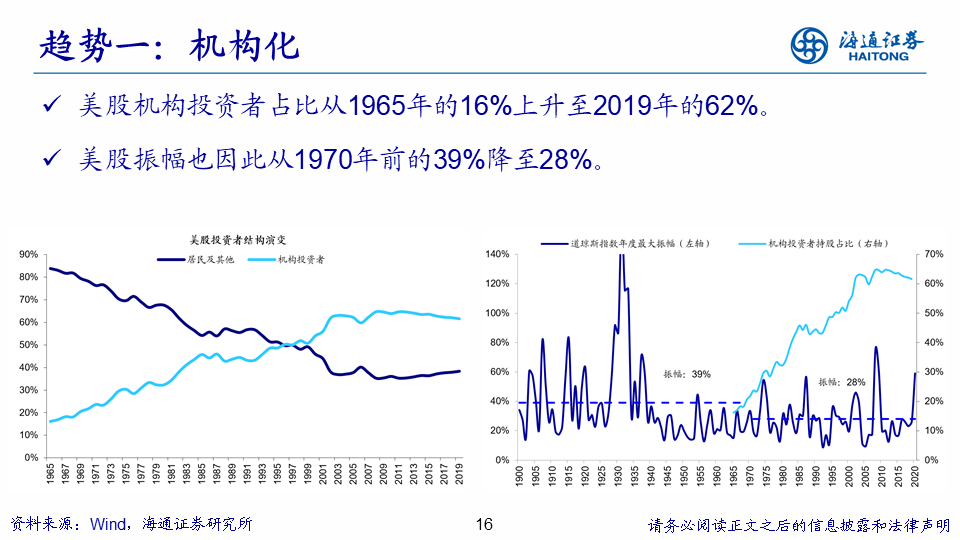

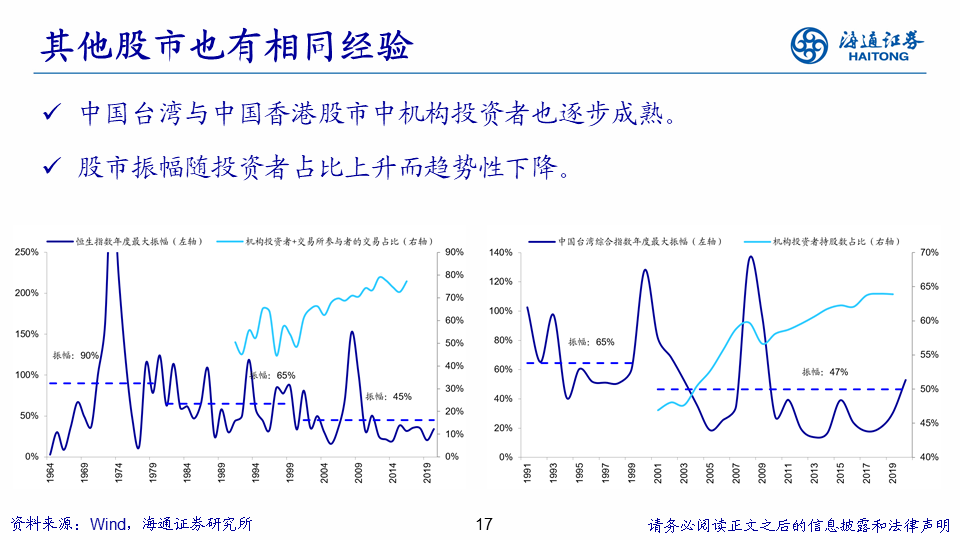

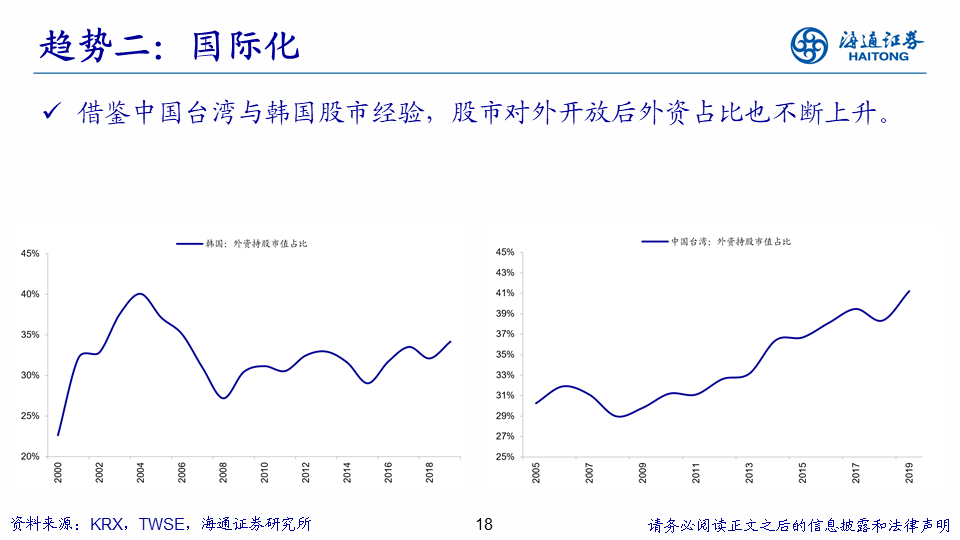

他山之石:股市未来的两大趋势是机构化和国际化。A股目前的显著特征是高波动,但未来市场将如何演变?我们在《股市是个超级钟摆-20191023》中回顾了其他各股市发展的规律,发现更加理性的机构投资者占比越高市场波动率越低:美国机构投资者在1970年后发展壮大,美股机构投资者占比从1965年的16%上升至2019年的62%,对应道琼斯指数年平均振幅中枢从1970年之前的39%降至1970年至今的28%。同样,2000年以来中国香港和中国台湾机构投资者占比大幅提升,恒生指数和中国台湾加权指数波动幅度也在2000年后快速降低。除了机构化,股市发展的另一大趋势是国际化。回顾中国台湾和韩国股市对外开放的历程,随着外资投资的各类限制的逐步放松,中国台湾股市的外资持股市值比例从2005年的30.3%上升至2019年的41.2%,韩国股市的外资持股市值比例则从2000年的22.6%升至2019年的34%。中国台湾、韩国的股市外资持股比例显著上行使得市场投资风格更偏理性,市场整体也更加稳定。

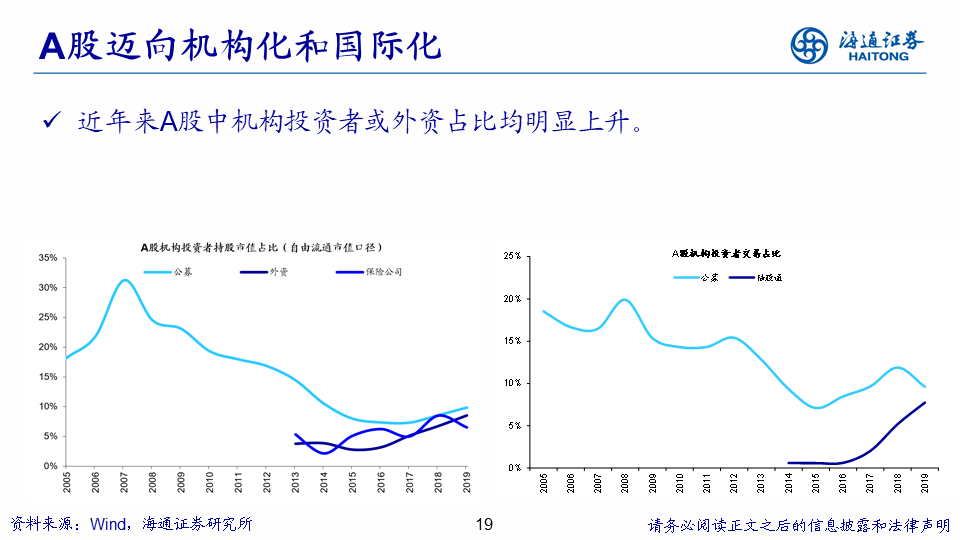

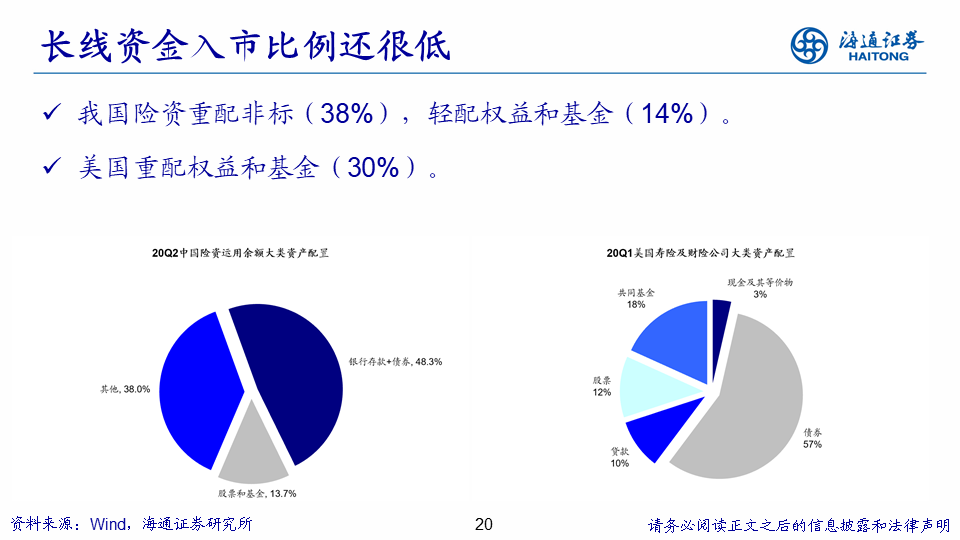

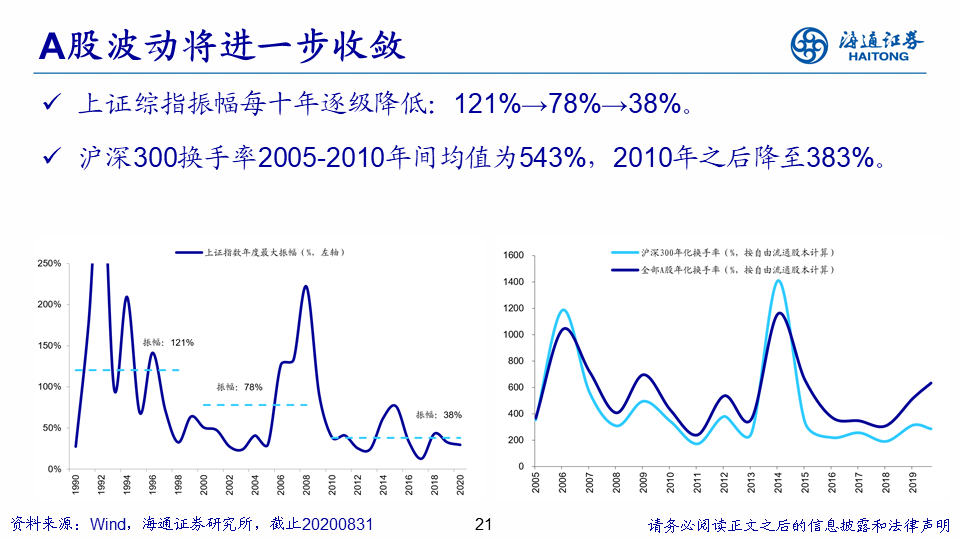

A股已经迈向机构化和国际化,未来波动将进一步收敛。类似其他股市发展历史,目前A股市场也已走在机构化和国际化的道路上。从机构化角度看,A股14年以来机构投资者占比明显上升,如公募在自由流通市值口径下的持股市值占比从2016年最低的7%上升到19年的10%,而保险公司的持股占比则从2014年最低的2%上升至2019年的7%。从国际化角度看,近几年随着A股对外开放力度不断加大,外资机构投资者在A股自由流通市值口径下的持股市值占比从2015年的3%升至2019年的9%。如同其他股市,在市场机构化和国际化的趋势下,近几年A股的波动率和换手率都在下降。波动率方面,上证综指在1990-2000年之间平均振幅为121%,2000-2010年之间降至78%,2010年之后进一步降至38%。股市换手率下降趋势更明显,沪深300成分股换手率在2005-2010年间均值为543%,2010年之后降至383%。目前我国以险资为代表的长线资金将大量资产配置在非标资产上,如我国保险公司资金中有接近40%的比例是非标资产,权益资产的配置比例只有14%,而美国保险公司这一比例达30%,在打破刚兑大背景下我们预计未来机构投资者的大类资产配置将偏向权益资产,详见前期报告《打破刚兑是股权投资成人礼-20190830》。整体来看,未来以公募、保险、社保养老金为主的机构资金以及外资的占比提升是大势所趋,机构化和国际化加深将使得A股波动进一步收敛,A股的性价比将逐步凸显。

风险提示:向上超预期:疫情快速有效控制,国内改革大力推进;向下超预期:疫情传播不确定性增加,中美贸易关系恶化。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国