原标题:“巨鲸”豪赌科技股,暴跌后美股何去何从?

作者:周艾琳

在上一周,美股的波动率指数(VIX)罕见地与股市一起上涨。背后推手是“巨鲸”吗?

多年前,摩根大通伦敦首席投资办公室(CIO)的一名交易员交易了上千亿元的CDX(信用违约互换)头寸,导致衍生品市场动荡,也造成了超60亿美元的巨额衍生品亏损,同时他为自己赢得了“伦敦鲸”的名号。近期,孙正义(MasayoshiSon)旗下的日本软银集团(SoftBank)则被封“纳斯达克巨鲸”(NasdaqWhale)。

从上周四(9月3日)开始,美股连跌两日。纳斯达克指数两日高达6%的跌幅吓坏了不少投资者,尤其是国际金价、比特币等同步下挫,这不禁让人感到“3月重现”——抛售一切、只为换取美元流动性。

尽管众多机构人士只是将其视作涨幅过大后的正常技术回调,但另一个消息则令市场震惊——也就在暴跌之日,外媒援引知情人士的话报道称,在过去的一个月里,软银购入约40亿美元(约合274亿元人民币)科技股看涨期权,推高了交易量,一时间引发交易狂潮。眼下,软银被视为科技股涨势波动的幕后推手之一。

当然,软银很可能只是“巨鲸”之一。引发市场担忧的是,这种大单下注看涨期权而推升股价的操作在市场上行时自然会加速推升行情,但反馈效应是双向的,即当这个股价下跌时,正反馈转向负反馈,做市商将在下跌过程中加速抛售手中股票。这是否意味着市场的下挫风险仍在加剧?

“虽然我不知道他们为何要玩这种游戏,但在当前的形势下,有两个重要因素不能忽略,这也是为何大家持续看好美股尤其是成长型股票的原因。首先,这些科技公司不仅盈利强劲,而且不断重塑、控制人们的消费行为,疫情则将这种革命至少向前推进了5年。同时,美联储盯住平均通胀的新货币政策框架非常鸽派,财政扩张也在持续。”某华尔街投行资深主管冯磊(Mitch)对第一财经记者表示,“因此很可能我们仍在美股上行的早期,‘巨鲸’疯狂追逐科技股恰恰反映了这点。这次回调更像一个上行周期的健康减速。”

豪赌科技股隐藏风险

上周的美股科技股暴跌背后隐藏了两个惊人的事实。其中一个众人皆知——今年美股不断创下历史新高,从3月22日的最低点至今,纳斯达克100指数涨幅高达65%,较疫情前的历史高点还高出近21%。多位接受第一财经记者采访的对冲基金人士表示此前被惊人的涨势逼空,而美国散户在远程办公的情况下更是前赴后继涌入美股。

另一个现象则在暴跌之际才被曝出——“巨鲸”们的科技股豪赌。据英国《金融时报》报道,知情人士称,软银通过一系列交易购买了价值数十亿美元的美国股票衍生品,推动与单个公司相关的合约创下历史最高交易量,也推动大型科技股狂热上涨,随后在上周四和周五大幅回落。一位银行家将其描述为一场“危险”的赌博。

大举进入期权市场的举动,也标志着软银这一投资巨头的新篇章。近年来,该公司通过其1000亿美元的创投基金愿景基金(VisionFund),大幅押注科技初创企业的股权。在疫情打击了这类投资后,软银利用孙正义的100亿美元出资,成立了一家投资二级市场股票的资管机构。

华尔街人士也对记者分析称,具体的操作手法应该是大量买入苹果、谷歌、微软和特斯拉等科技股,但其手法不是买正股而是买看涨期权(calloption),类似当年保时捷逼死空头的手法,在到期日逼迫持有正股的券商和机构行权,那些被迫行权的机构只好买入股票再给软银,股价也随之被拉高了。例如,软银买下1800美元的看涨期权,而当特斯拉股价到2000美元时,肯定可以收正股,券商就不得不找正股卖给他们,于是买股拉高股价。但之所以科技股又出现大跌,可能的情况是,当股价进一步涨到2100美元时,他们就卖出了。这种手法在今年夏季并不少见。

另一资深期权交易人士也在“三思期权”发表研究文章提及,过去两周,期权市场出现了一个大鳄,大手笔买入单只科技股的看涨期权。这个买家几乎肯定是大型金融机构,巨大的交易量把亚马逊、脸书等公司的虚值看涨期权交易量拉升了几个档次。随着股价上涨,该客户期权的对手盘做市商不得不买入更多,引发了一场科技股抢筹行情。

知名对冲基金Citadel认为,这位大鳄花费超过10亿美元的权利金(而这些期权的名义金超过200亿美元),这是多年来所见的最大个股期权买入现金流之一。

与此同时,纳斯达克指数成份股的日均股票期权合约交易量,从4月的日均400万张升至8月的日均550万张,成交量跃升38%。鉴于这几只科技股票在该指数中权重约40%,单只股票的波动率上涨也导致指数的隐含波动率上涨。这也是为何在过去一周,波动率指数(VIX)罕见地与股市一起上涨。

再进一步,这几笔交易有什么影响?首先,由于做市商作为看涨期权的卖方,交易完成之后为了控制风险,首先需要买入股票做Delta对冲,从而推升价格走高;其次,作为看涨期权卖方的做市商有“负伽马”敞口,简单来说,这意味着公司股价上涨时他们需要从市场上购买更多股票来对冲,其行为与股价形成正反馈。这就解释了为何纳斯达克指数在8月中旬之后上涨接近14%,而小盘股指数(罗素2000指数)几乎没有任何表现,表明这笔大交易以及背后的反馈效应是推动这波上涨的重要原因之一。

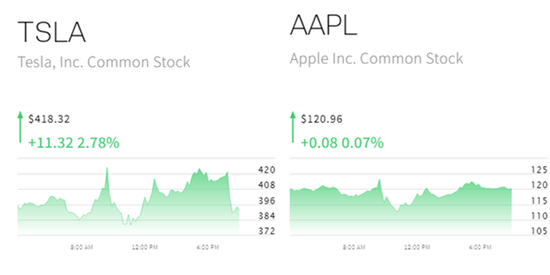

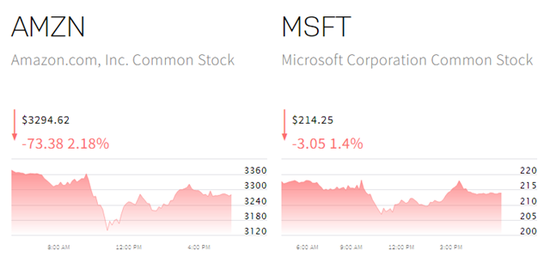

纳斯达克四大科技股上周五的股价表现

纳斯达克四大科技股上周五的股价表现对市场而言的风险在于,当股价下跌时,正反馈转向负反馈,做市商将在下跌过程中加速抛售手中股票。

回调过后市场何去何从

但是,“巨鲸”绝非今年3月来美股大涨的唯一推手,与其说“巨鲸”是科技股暴涨的“因”,更多人认为是“果”。

“调整还是很正常的,因为部分科技股确实涨得太快太猛,而获利了结引发的回调实则是健康的。”美国StoneForestCapital合伙人兼董事总经理RobLi对第一财经记者称,“包括美国在内的全球经济还是在向上复苏的阶段,美联储新的平均通胀目标设定也非常鸽派,所以市场还是大概率向上。”在他看来,鉴于11月美国大选临近,市场难免波动。

无独有偶,冯磊告诉第一财经记者,这仍是一个技术性调整。“纳斯达克也有继续下跌5%~10%的可能性。但就长期来看,这仍是入场的机会。市场不确定性仍然很多,我们可能会看到银行、能源和工业等此前跑输大盘的板块开始追赶,但是科技领军企业仍然会持续领跑。”他表示。

从机构的持仓来看,部分出现了从科技股轮动到顺周期标的的情况。RobLi表示:“现在要获得超额收益需要避免被扎堆的企业。从夏天开始,我们一直在慢慢从科技成长股转到一些顺周期的标的,例如美国的两大餐饮上游供应商西斯科(Sysco)和美国食品(USFoods)。尽管餐饮业不景气,但这两大龙头占据30%的市场份额、现金流充裕,能安度危机,但其他一些中小型的夫妻老婆店则可能无以为继。这为龙头企业带来了提升市场份额的机会,疫情过去后有望实现亮丽的增长。”

不过,机构整体仍看好科技成长股的前景。冯磊认为科技股的大涨来源于其业绩,同时疫情也将科技对消费者行为的重塑向前推进了至少5年。今年8月,纳斯达克指数中,特斯拉74.1%的月涨幅则当之无愧排在了第一,而今年以来累计涨幅近500%。除了特斯拉外,商务软件供应商Workday、疫情期间需求大涨的视频通话软件Zoom分别以32.5%和28%的月度涨幅排在第二、三位。

此次投资圈对美股的回调并没那么担忧,除了美联储压阵,另一原因也在于,如今股市是否与经济脱节的讨论已经式微。

瑞士百达资产管理方面此前对记者称,例如苹果市值突破2万亿美元,有很多声音质疑,认为只是宽松货币政策引起的泡沫。“我们认为这些都是错误的说法。市场出现的是质素上的分化,不是非理性脱钩。事实上很大部分股票年初至今仍录得负回报。所以,股市和实体经济脱钩程度没有市场认为的那么高。”

“仍录得负回报的股票包括邮轮、航空运营商、传统零售商和能源股。如果这些股票今年以来的表现都录得正回报,那么股市就真正与经济脱钩了。”该机构称。

此外,从跟踪误差的角度来看,例如标普500指数中最大的几只股票(多为科技股)的影响也越来越大。最大的5只股票为指数贡献了约800个基点,如果没有它们,今年指数将会下跌而非上涨。那么对于众多共同基金而言,它们的考核机制就是跑赢基准指数,这就会让它们不得不配置那些巨无霸科技巨头,这也会吸引更多资金推升这些股票。

值得一提的是,特斯拉的第二大股东、英国老牌资管柏基投资(BallieGifford)认为,未来,究竟是选成长股还是价值股不再是正确的问题,更应该问的是,如何找到重要的前5%的头部赢家公司。

“成长”意味着管理人要展望5年以上的时间,寻找这个周期内收入翻倍的公司;“价值”往往意味着股价相较于内在价值“折价”的公司,当投资者对短期新闻反应过度时,基金管理人以较低价格买入,并等待其回归历史均值。但在当下的环境,如果可再生能源变得既便宜又可存储,石油公司股价还会否修复?实体零售商店面没必要存在时,实体零售商的股价为何要均值回归?柏基投资认为,股市中长期的财富创造大部分来自极少的爆炸性赢家。

新冠肺炎疫情后,更多的经济和社会活动已转移到互联网上。过去的习惯已被打破,人们迅速适应了新的范式。投资者可能已意识到,股票指数中的很大一部分成份股将被淘汰,新范式很大一部分与极少数公司相关。

均值回归已不再的大背景下,疫情走向、经济复苏和政策变化将共同决定市场在未来走向何方。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国