半夏投资

摘要:货币收缩和利率上升已经持续了一段时间,信用拐点正在到来,终端需求开始走弱。A股,相对于国内债券和港股都处于最高估区间,而中国利率债的相对价值突出,未来一段时间,应该把A股,逐渐换成中国利率债。

大家知道,最近2个月债券跌的很惨,而A股涨了不少。

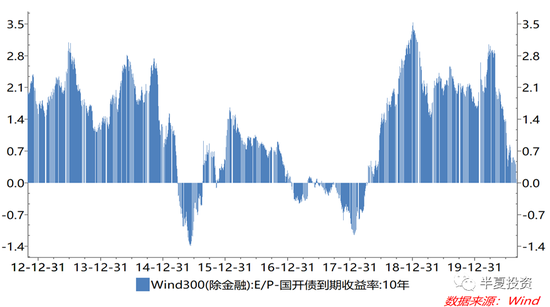

如果我们去评估股债的相对价值,会发现:股票相对于债券,已经处于最高估的区间。wind300扣除金融的股权风险溢价,现在基本等于0。

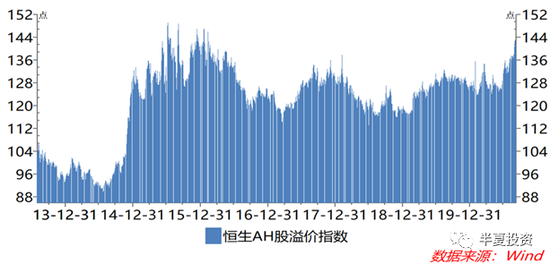

如果我们去看A股相对于H股的估值,也是历史最高区间附近,AH溢价指数大于140,与2015年股灾前的最高水平基本持平。

当然,高估不代表一定会逆转。高估可以维持,甚至扩大。要逆转,必须有驱动。

我认为,股债相对表现逆转的核心,在于信用拐点和需求拐点,而这一拐点,正在到来。

今年A股是个小牛市,沪深300和中证500分别实现了16%和25%的涨幅。如果讨论股票上涨的驱动力,市场上很多人都会说央货币放水,钱多利率下行,所有的资产水位都跟随上升。但其实这个说法并不适用于A股。到上周五,各期限的利率水平都已经超过了年初,今年以来债券市场已经是一个负收益市场。也就是说,今年以来A股市场的上涨并非由国内的货币宽松驱动的。

那A股到底是什么驱动的呢?

我认为有3个向上的驱动:

1,盈利增长,背后是宽信用和供应冲击;

2,海外利率下行驱动的外资核心持仓估值上行;

3,股市本身风险偏好的提升。

到现在,前两者已经开始钝化甚至逆转,A股全靠第三项支撑。但风险偏好本身是极不可靠的,逆转也是随时可能发生的。

市场期待的增量资金,尤其公募基金的持续热销。并非主要由利差驱动,而是由赚钱效应驱动。基金热销并不会持续成立,不排除在未来1,2个月出现逆转。

为什么说终端需求开始走弱了?凭什么说信用周期拐点了?

具体的逻辑和数据,明天,将在中信证券策略会现场,跟大家交流。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国