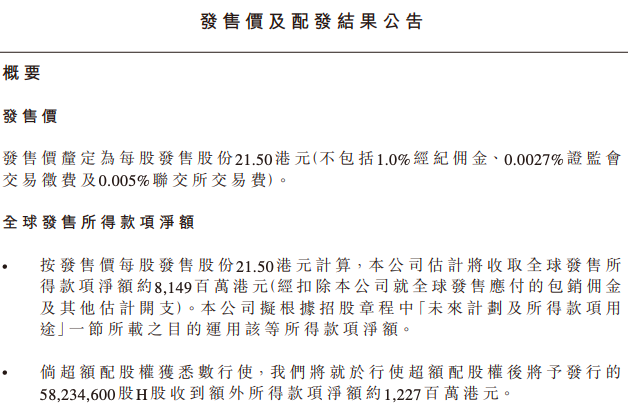

农夫山泉(9633)发布公告称,其香港IPO定价为21.5港元/股,募资81.49亿港元。农夫山泉表示,香港IPO面向散户部分获得1148.3倍认购。银行锁定资金高达6777亿港元,成为港股IPO历史上的“冻资王”。

今日农夫山泉暗盘开涨超100%,报45港元/股,市值超过5000亿港元,明日正式登陆港交所。

编辑" Arti

本文仅为信息交流之用,不构成任何交易建议

公告显示,根据与基石投资者订立的基石投资协议,基石投资者认购的发售股份数目已获厘定。

Fidelity International已认购3604.84万股股份,Coatue已认购2883.86万股股份,GIC已认购2523.38万股股份,国调基金及诚通中信农业基金已分别认购1514.02万股及288.38万股股份,ORIX Asia Consumer Trend已认购720.96万股股份,总数约为1.153亿股股份,合共相当于全球发售后的公司已发行股本总数约1.03%;及全球发售的发售股份数目约29.71%(假设并无行使超额配股权)。

随着农夫山泉的上市,其背后的创始人钟睒睒,再次迎来在资本市场的高光时刻。此前4月29日,他作为实控人的万泰生物登陆A股,迄今股价已暴涨23倍。

农夫山泉上市后,钟睒睒也将更进一步,跻身“千亿富豪俱乐部”。

根据弗若斯特沙利文研究报告,2012至2019年间,包装饮用水连续八年保持中国包装饮用水市场占有率第一的领导地位。而作为农夫山泉的四大类产品之一,包装饮用水的收入贡献均稳定在55%以上。

翻开农夫山泉的招股书,我们也许可以找到这次农夫山泉港股上市火爆的原因。

2017-2019年,农夫山泉的营业收入为174.91亿、204.75亿、240.21亿元,年复合增长率达到17.2%。

其中,营收占比最大的为包装饮用水,市场份额为20.9%,市场排名第一;其次为茶饮料、功能饮料、果汁饮料,市场份额分别为7.9%、7.3%、3.8%,市场排名均为第三。

农夫山泉前三大产品的毛利率在2017-2019年都保持了50%以上的毛利率。收入贡献最大的包装饮用水在2017-2019三年间的毛利率均接近60%。

从成本角度来看,销售成本占比最大的是原材料以及包装材料,2017-2019年均占销售成本的74%以上。

另一部分成本主要来自物流以及仓储开支。不过,2017-2019年,农夫山泉的物流及仓储开支占收入的比例逐年下降。

根据招股书,由于农夫山泉增加了工厂直接发货的比例,减少了中转运输;另一方面得益于对于水源地的提前布局。其十大水源地分布在中国各个区域,包括华东、华中、华南、东北、西北、西南,有效减少运输半径。

农夫山泉主要的收入来自分销。目前,农夫山泉已经和全国4454名经销商合作,243万个终端零售网点中有188万家位于三线及三线以下城市。随着经销商销售规模的扩大,单次运输的产品量增加,形成了较好的规模效应。

由上文我们能看出来,农夫山泉的核心竞争力在于,大公司利用规模优势、研发优势、渠道优势对邻侧领域进行扩张。中国饮料消费空间依然很大(与美国目前相比)。

清晰的品牌定位:价格高于竞争对手,体现出品牌溢价。

龙头产品定价策略:不高不低,限制低端品牌做大,同时限制高端品牌的销量。公司保有涨价权。遍布全国的十大水源地资源,资源不会开采完,并具备先行者优势,与政府合作,有产业壁垒。

管理能力强,生产设施先进,信息化程度高。车间人很少,生产环节基本无人化。

广泛渗透的经销商体系,全国拥有4454家经销商,都是先付款再提货。公司应收账款周转天数不到4天,经销商配合新品推出,销往243万家销售网点,188万家在低层网点。同时有48万台农夫山泉冰箱,里面全都是农夫山泉的产品。同时还有300个城市的6.3万个自动售卖机。NCP系统联通公司内外的销售体系。

产品研发能力:公司重视研发团队并有配套的激励政策。样品会在市场中进行试点并进行反馈。公司会长期培养品牌。

过去三年,水产品的增速是19.1%,果汁是25.5%,其他品类也高于行业平均。

专业人士表示,饮料行业寻求上市意向强烈,反映出行业发展的新趋势。一方面,行业高速增长期将过,头部企业竞争格局形成,下一步存在放缓的可能;另一方面,头部企业的资产收益率还不错,此时寻求上市依然能获取比较好的估值,也有利于进一步引入外部资金,进行新一轮竞争,比如多元化、海外发展等。

注:本文素材来源于互联网公开渠道,如有侵权请联系删除。内容所述仅代表个人观点,不作为指导依据,据此操作风险自担!

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国