原标题:3000亿“租赁巨头”无力兑付5亿债券,“大存大贷”被人诟病

来源:小债看市

海航旗下渤海租赁,账上躺着320亿资金,却无力兑付5亿到期债券,其“大存大贷”财务异象被人诟病。

01债务展期

今日,本应是渤海租赁(000415.SZ)旗下5亿超短融“19渤海租赁SCP002”的兑付日。

然而,就在债券兑付前一天,9月7日渤海租赁公告称“19渤海租赁SCP002”展期获得了债券持有人的一致同意。

持有人会议决议答复公告

渤海租赁公告称,“19渤海租赁SCP002”持有人大会审议通过了《关于申请对"19渤海租赁SCP002”到期本金进行展期的议案》。公司将于原兑付日向债券持有人支付当期利息,本金展期270天至2021年6月5日。

基本条款

“19渤海租赁SCP002”发行于2019年12月,当前余额5亿元,票息为3.98%,期限为0.74年,将于今年9月8日到期。

其实,早在8月中旬,渤海租赁主承招商银行就已提示,由于疫情影响,“19渤海租赁SCP002”本息到期兑付存在一定不确定性。

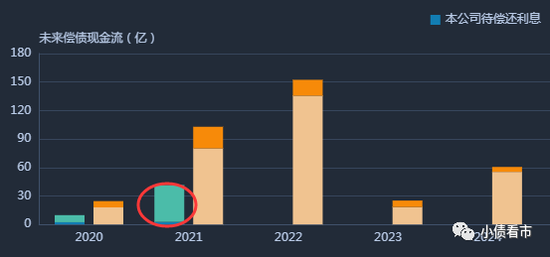

《小债看市》统计,目前渤海租赁存续债券8只,存续规模46.26亿元,加权发债成本5.5%,集中兑付期主要在2021年。

值得注意的是,本月渤海租赁还将面临旗下3只债券的回售或到期,其中11.17亿“18渤金02”将于9月10日回售;2.43亿“15渤租01”和175.9万“15渤租02”分别将于9月15和22日到期。

存续债券到期分布

那么,5亿超短融展期后,渤海租赁这三只债券能否顺利兑付,还是个大大的问号。

另外,近日渤海租赁还透露,其控股股东海航资本新增5.2亿股公司股份被司法冻结,其累计被冻结数量占其所持股份比例30.52%。

在信用评级方面,目前渤海租赁主体和相关债项评级均为AAA,评级展望为“稳定”。

02“大存大贷”

据官网介绍,渤海租赁是中国A股上市的租赁产业集团,是全球第二大集装箱租赁集团和全球第三大飞机租赁集团,主营业务涵盖飞机租赁、集装箱租赁、境内融资租赁等。

渤海租赁围绕主业融资租赁,构建包括保险、证券、银行等业态在内的金融生态体系。

渤海租赁官网

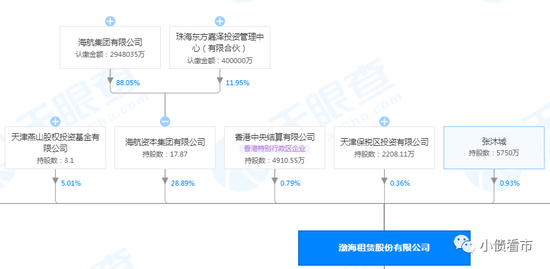

从股权结构上看,渤海租赁的第一大股东为海航资本,直接持股比例为28.89%,其一致行动人持股17.87%,合计持股46.76%,穿透后公司实际控制人为海南省慈航公益基金会。

值得注意的是,近两年由于股票质押式回购业务多次触发违约条款,海航资本持续被动减持渤海租赁股票,其股权质押率已高达99.6%。

股权结构图

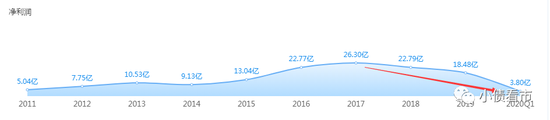

2018年以来,由于国内融资环境恶化,信用风险攀升,渤海租赁连续进行大额资产减值,盈利能力持续下滑。

在2019年业绩下滑19%后,今年上半年叠加疫情影响,渤海租赁实现营业收入172.79亿元,同比下滑8.7%;实现归母净利润-25.14亿元,出现史上业绩首亏。

净利润情况

截至二季末,渤海租赁总资产为2898.3亿元,总负债2381.72亿元,净资产516.58亿元,资产负债率82.18%。

值得注意的是,近年来渤海租赁财务杠杆水平一直在高位徘徊,甚至2017年资产负债率一度接近90%,随后虽有所下降但仍高于行业平均水平。

《小债看市》分析债务结构发现,渤海租赁主要以非流动负债为主,非流动负债占总负债比为88%,债务结构不合理。

截至今年二季末,渤海租赁非流动负债有2092.14亿元,主要为应付债券1052.93亿元和长期借款882.59亿元。

除此之外,渤海租赁还有流动负债289.59亿元,主要为一年内到期非流动负债206.42亿元,其一年内到期的短期负债有217.12亿元。

而相较于短期负债,渤海租赁账上资金较充裕,其货币资金还有320.33亿元,现金短债比为1.48,那么资金充沛为何5亿债券还要展期呢?

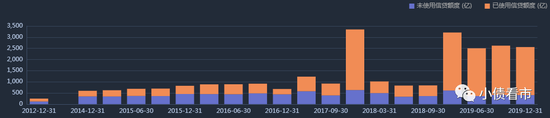

在备用资金方面,渤海租赁财务弹性欠佳。截至今年二季末,其银行授信总额有2648.84亿元,未使用授信额度只剩75.32亿元。

银行授信情况

截至今年二季末,渤海租赁有息负债规模高达2152.63亿元,带息负债比为90%,其有息负债高企,如达摩克里斯之剑高悬于头顶。

高企的有息负债,致使渤海租赁财务费用大增,2017年以来利息支出分别为80.2亿、94.7亿以及88.79亿元,对利润形成严重侵蚀。

财务费用高企

近年来,渤海租赁购入固定资产规模较大且并购活动频繁,为了满足投资需求,其依赖于多种融资渠道筹集资金。

在融资渠道方面,除了发债和借款,渤海租赁还有两次融资租赁,35次应收账款融资,4次定增,24次股权质押融资以及9次信托融资。

值得注意的是,2018以来,渤海租赁取得借款收到的现金规模骤降,在偿还大量负债后,其筹资性现金流净额已由净流入转为净流出,直到今年才扭转趋势。

筹资性现金流情况

另一方面,由于抵质押担保融资,渤海租赁受限资产规模较大。

截至2019年中,渤海租赁受限资产合计有1338.87亿元,占总资产的五成,主要为受限固定资产1229.95亿元,因此其资产流动性较弱。

总得来看,疫情爆发对于以境外飞机租赁业务为主的渤海租赁来说是致命打击,上半年首现巨亏;而另一方面渤海租赁流动性充沛,可以覆盖短期负债,但却无力兑付5亿债券,2000亿有息负债下不禁要诟病其“大存大贷”。

03行业剧烈调整

据公开资料,渤海租赁前身为新疆汇通,成立于1993年,1996年7月在深交所登陆资本市场。

近年来,融资租赁行业在我国仍然处于起步阶段,其企业数量和业务规模进一步增长,但增速有所放缓;行业渗透率持续处于低位,融资租赁行业仍存在广阔的发展空间。

然而,融资租赁行业法律、税收等方面仍需完善,且需政策扶持,资金来源有限在一定程度上束缚了资本金不够充足的融资租赁公司的发展。

不仅如此,融资租赁行业还面临着由于经济周期及外部信用环境的变化所导致的资产质量下降的压力,正处于剧烈的行业调整期。

2014年以来,信用债市场违约情况最为严重的22家公司涉及106家租赁公司,涉及金额814亿元,整个租赁行业面临的信用风险在逐步加大。

值得注意的是,近年来渤海租赁产生的不良资产规模大幅增长,并主要集中在商业物业租赁业务。

2018年,渤海租赁对租赁资产及应收账款计提了较大规模减值及坏账准备,计提金额为23.06 亿元,其中境内部分计提金额为13.67亿元,境外部分9.39 亿元。

今年上半年,疫情爆发对以航空业务为主,尤其是海外航空为主的渤海租赁业绩造成巨大冲击,租赁公司面临的租金延付、违约以及承租人破产风险增加。

除了行业和自身原因外,渤海租赁业绩欠佳还与控股股东海航集团的经营状况和业务调整有关。

2017年末,海航集团爆发流动性危机,后虽然一直在变卖资产自救,但目前仍未能彻底化解风险。海航危机不解除,渤海租赁再融资将持续受限。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国