近一周以来,受外围因素扰动影响,大盘持续高位震荡,多个前期涨幅居前的板块都出现不同程度回撤,市场风格趋于稳健,前期低估值板块更获得投资者关注。今日开盘后,银行板块继续引领市场,截至13:30,中证银行指数涨幅达到1.33%。

短期估值修复,银行投资价值渐显

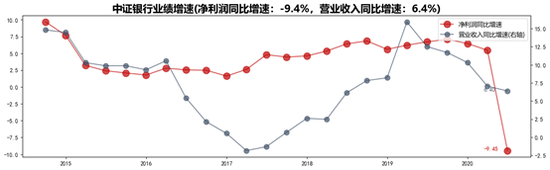

行业估值比较视角下,银行估值萎缩背离市场整体趋势,性价比正大幅突显。年初以来大部分行业估值扩张明显,申万行业分类中18个行业的市净率(LF)涨幅大于10%,但银行行业估值却大幅萎缩,市净率下跌15.8%,严重背离市场趋势。尤其是自7 月以来,大部分行业估值集中加速修复,而银行行业估值修复幅度仅高于传媒行业,市净率仅上升2.9%。截至2020 年9 月4 日,银行行业市净率(LF)为0.7,在所有行业中排名倒数第一,逆市场而下的低估值性价比大幅突显。

业绩景气复苏,顺周期投资银行值得关注

放下恐惧,银行作为顺周期代表,当下正是业绩与景气的复苏起点。低估值只是引言不是重点,经济逐季修复下顺周期方向才是正文。上半年在新冠疫情的冲击下,市场对银行资产质量的担忧使银行行业承压。随着下半年经济逐渐向好,银行行业作为顺周期的重要代表,业绩随经济恢复迎来复苏是当下最大的超预期。短期视角看,上半年银行利润受窗口指导并不影响银行经营成果,单纯通过多提拨备来调节利润增速,重点在于营收,全年银行行业营收增速仍能维持6%水平。中长期视角看,由于债务周期领先银行景气周期,在2020 年社融数据持续向好的驱动之下,判断银行业景气度拐点或将提前到来。

当前银行板块估值、机构持仓均处于历史底部,安全垫足够、交易不拥挤,是追求绝对收益的较好选择。作为普通投资者,可以借道天弘中证银行指数(A类:001594,C类:001595)紧紧抓住低估值行业在市场震荡阶段的超额补涨机会。

风险提示:2010-2019年中证银行指数每个完整会计年度业绩:-29.62%、-4.46%、14.55%、-9.30%、62.77%、-0.67%、-4.35%、14.37%、-14.69%、22.65%。收益率历史收益不代表未来业绩表现,指数基金存在跟踪误差。定投不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。文中观点仅供参考,不构成投资建议。购买前请阅读《基金合同》、《招募说明书》等法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。 市场有风险,投资需谨慎。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国